亚盘收盘后,我对着终端上几个数字发了会儿呆。

COMEX黄金期货收跌1.79%,报4609.6美元/盎司;COMEX白银期货收跌2.67%,报73.55美元/盎司。

金银一起跌,但跌完之后,我的注意力反而又落在了另一个数字上——金银比。

近期金银比的数据是这样的:4月8日约61.7,4月14日约61.1,4月中旬一度触及67附近。而从今年年初到现在,金银比的轨迹是一趟急速收紧又温和反弹的震荡行情。

但这个数据路径和我的记忆对不上——我记得年初金银比还有更低的时候。

查了下TradingView上的数据才确认:1月27日,金银比下探至46.03,时隔近14年,金银比再次跌破50关口。

金银比不断收窄的背后,是一个正在自我重塑的白银市场。

一、金银比:一把50年的刻度尺

金银比是贵金属领域最古老的相对估值指标之一,用金价除以银价,衡量白银相对黄金是"贵"还是"便宜"。

这套比率体系甚至可以追溯到货币史:1792年美国《铸币法案》将金银比定为15:1,金银双轨制运行到19世纪才瓦解。到了20世纪,金银比长期在40到80之间摆动,偶尔受时代因素冲击——比如上世纪80年代的亨特兄弟逼仓事件,金银比一度从38飙升至100以上。

相比于半年涨三倍的高弹性,金银比的价值在于滤掉市场噪音:当白银涨得比黄金快很多时,比值下压;当黄金在全球恐慌情绪中成为"压舱石"时,比值上冲。相比之下,金银比的变化速度要慢得多,是少有的能帮判断白银是被情绪裹挟还是被基本面和资金锚定介入的信号。

一个"买在基本面、卖在信息"的辅助指标,比短期盘感要稳。

这也有历史数据支撑:自1970年以来,金银比算术均值约为60.5,中位数约为61。2025年之前跌破50通常意味着白银相对定价偏高,而突破85则意味着黄金相对被低估。

所以看一个完整周期的金银比,能帮助避开那些"金价一涨就追黄金"的惯性思维。

二、银价涨得比金价猛?还是金银比在验证另一个故事

2026年1月的极端压缩——金银比一度降至49.73——就是这样一次"比值把结构性变化翻译给我们看"的特殊时刻。

1月中旬,伦敦市场的金银比降至50.57,创下13年以来的最低值。同一时期,白银在50天内从约50美元涨逾80%,突破90美元,屡创历史新高;黄金同期涨幅约16%,远不及白银。

金银比从80以上急剧跌至50附近,信号是"白银被持续追赶黄金"。贵金属分析师普遍将其归因于白银连续多年的结构性供需赤字和美元信用转弱背景下的货币属性重估。

随着白银价格在2月回调,金银比已回升至61.3附近,反映出金银价格在技术层面完成收敛。

但让人在意的是,金银比压缩再修复的整个过程中,白银上涨的底层逻辑——供需缺口——并没有因为价格回调而被抵消。

三、结构性的白银供需:缺口还在扩大

白银协会2026年4月发布的最新报告给出了2026年白银市场的全景:连续第六年供不应求,缺口预计扩大至4630万金衡盎司,较上年增长15%。自2021年以来,地面可动用库存已被累计消耗约7.62亿盎司。

几个细项数据提供了更强的一致性:

供应端方面,矿山产量预计仅增1%至8.2亿盎司,依然跟不上缩减的存量。

需求端方面,出现两极变化:银条与银币的投资需求大增18%;传统耗银行业压力明显,光伏电池板行业需求下降19%,珠宝行业下降16%,高价反向打击了一些依赖性较强的传统用银方向。

填补缺口的新增长极:新能源汽车(每辆车镀银用量约25-50克)、算力数据中心(高速连接器与AI服务器镀银)、高端工业复合材料等,在结构性上维持住了部分工业消耗总量。

白银的基本面,已经不是"等黄金搭个顺风车"的阶段了。

四、金银比现在的"正常值",以及它没告诉交易员的事

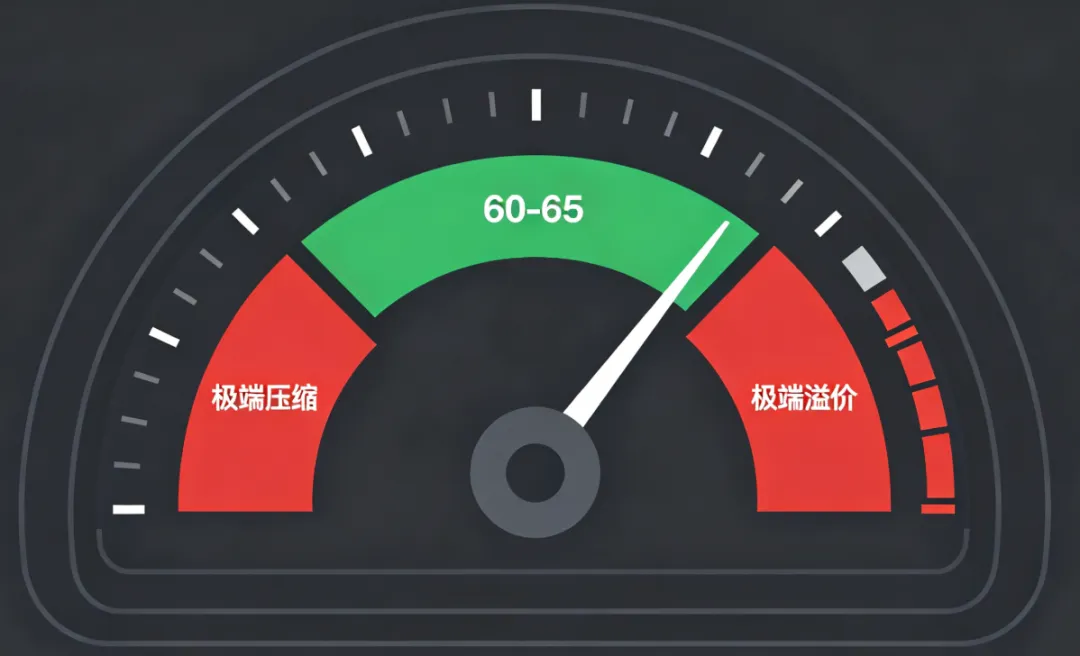

到了4月底,COMEX黄金期货报4609.6美元/盎司,白银期货报73.55美元/盎司。简单计算一下金银比,大约62.7,既没有1月上旬50附近的极端压缩,也没有去年某个时段80+时代的极端溢价。

金银比历史均值的回归,确认了贵金属相对定价处于"中性正常"的位置。

但金银比从极端低于50到回归60上方,甚至后续可能出现再次修复——这里面暗含的交易启示是:白银补涨的β依赖度变得比过去低。

金银比在50以下时,做多金银比(多金空银)是回归博弈

比在60以上时,更适合观察白银自身供需延续性:缺口没有收窄迹象,库存处于历史低位,工业需求仍维持增量的趋势

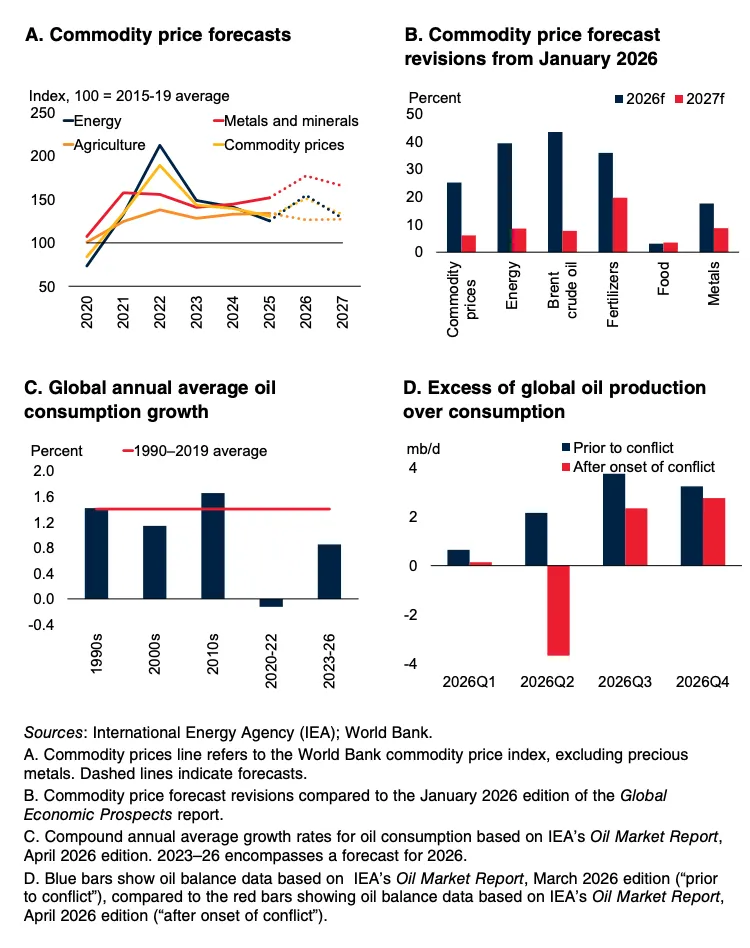

结合世界银行4月29日发布的《大宗商品市场展望》,黄金和白银价格在2026年全年预计受限于当前水平附近,但2027年预计均下跌7%。这意味着宏观层面的定价结构可能正在收敛。

但白银的结构性供需缺口,很可能成为对冲这种收敛的一个变量——价格预期仍由基本面和投资需求双重定价。

五、交易员的视角:它仍然值得放进跟踪清单

白银的价格并不只是跟着"升息还是降息"走。对交易员来说,最需要跟进的就是这个差异点:白银的工业用银量占比已经突破60%,而黄金的工业需求不到10%。两者的基本面驱动因素已经不在一个维度。

金银比从50倍到60倍再到可能再次测试区间下沿,每一次都在展示白银摆脱"黄金影子"定位的能力。

我不做短线追涨的激进交易。

但在金银比回到62倍——既不算便宜也不算贵的"中位线"——市场彻底消化极端情绪之后,交易员的判断,就应该从"盯着比值拐点"切换到"跟踪供需缺口是否持续消耗白银地面对存量"。

白银协会和Metals Focus的共识是:缺不缺货,是未来12-18个月的核心变量。

我的任务,就是把这个变量的更新,放进下周的观察清单。

明天见。

数据来源:截至2026年4月29日 22:00。COMEX黄金期货/白银期货收盘价(央广财经/财联社/英为财情);金银比数据(USAGOLD/英国《金融时报》/世界黄金协会WGC及白银协会供需预测);历史金银比均值参考公开统计。