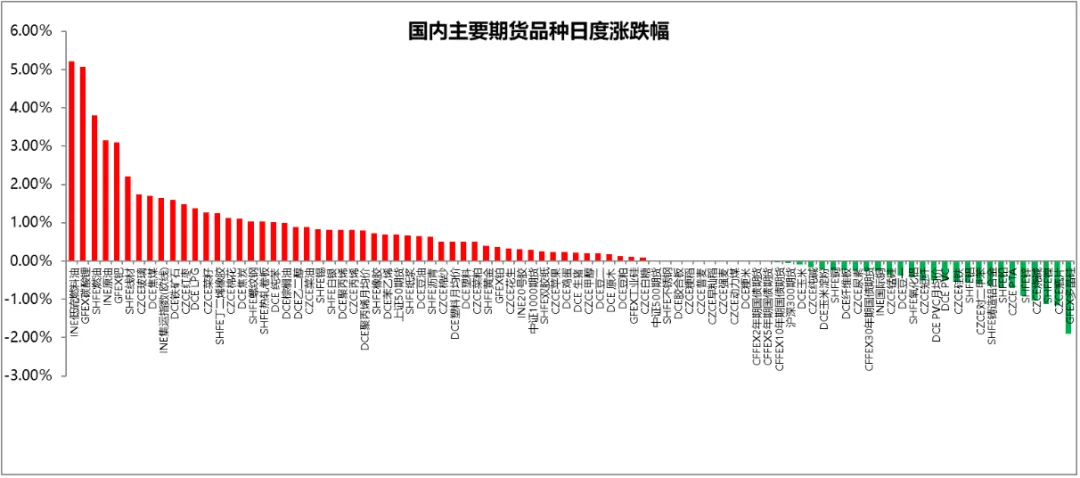

国内主要期货品种日度涨跌幅

截至2026年4月30日

截至2026年4月30日15:00收盘,国内期货主力合约涨多跌少,低硫燃料油、碳酸锂涨超5%,燃油涨近4%,原油、钯涨超3%,铁矿、焦煤、玻璃涨近2%。跌幅方面,多晶硅跌近2%,瓶片、沪镍跌超1%。

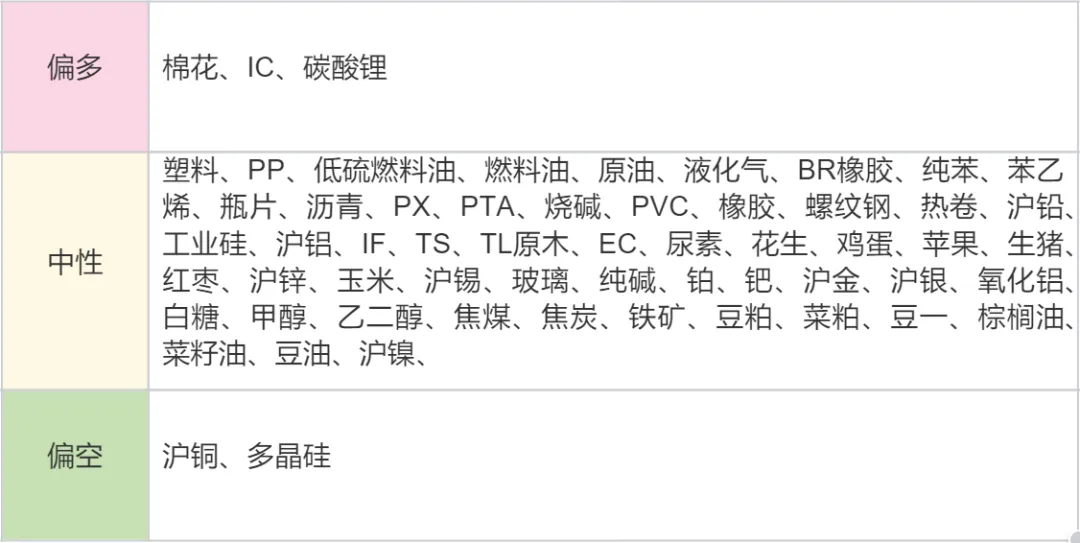

品种预测合集

1. 美国方面周二宣布,其针对伊朗的进攻性军事行动已经结束,当前重心转向保障这一关键航道的通行安全。同时,据新华社,美东时间5日傍晚,美国总统特朗普在社交媒体发文,称“疏导”霍尔木兹海峡船舶通行的“自由计划”将在短期内暂停。

2. 外交部发言人宣布:伊朗外长阿拉格齐将于5月6日应邀访华,中共中央政治局委员、外交部长王毅将同其举行会谈。

3. 美国3月职位空缺减少了5.6万个,受专业和商业服务行业空缺减少影响,但招聘人数激增65.5万至555.4万,创2024年2月以来最高水平,表明在经历近几个月的低迷后,劳动力市场正在重新站稳脚跟。

【原油】

【行情回顾】 五一期间原油市场呈现“先跌后稳,再度下跌”的行情。5月5日晚间,美股开盘后三大指数集体走高,而国际油价则大幅下挫:WTI原油期货价格跌逾4%,布伦特原油期货价格跌逾3%。截至收盘,WTI跌幅收窄至3.51%,布伦特收跌3.45%。

【核心观点】假期初期,伊朗提交最新谈判方案引发市场对霍尔木兹海峡局势缓和的预期,触发大规模获利了结,油价大幅下跌。不过,基本面因素始终为油价提供底部支撑:美国原油库存连续第三周超预期下降(减少810万桶),同时OPEC+及阿联酋宣布的“增产”计划因海峡通行未正常化而无法形成实际供应,实物短缺格局未改。假期尾声,当地时间5月5日傍晚,美国总统特朗普发文称,应巴基斯坦等国请求,鉴于美国对伊军事行动取得进展,双方已达成共识:美国对伊朗的海上封锁将继续全面有效,但“自由计划”(美军协助船只穿越霍尔木兹海峡)将暂停一小段时间,以观望美伊协议能否最终敲定。受此影响,市场对短期供应恢复的预期再度升温,油价进一步下滑,节后开盘首日或对国内化工品成本端形成一定拖累。总体来看,地缘情绪虽短暂主导假期波动,但实物短缺的基本面并未改变,油价仍将高度敏感于海峡动态。

【锌】

【行情回顾】截至2026年4月30日15:00,沪锌主力合约跌0.9%。五一假期期间外盘锌价下跌0.71%。

【核心观点】外盘整体回调幅度相对有限,反映海外盘面在宏观情绪反复与有色板块震荡中维持偏弱整理。节后沪锌开盘或面临一定补跌压力,但从幅度看,外盘跌幅并不深,对内盘拖累相对温和。基本面方面,国内锌锭社会库存若延续去化,将对价格下方形成一定支撑;但海外宏观预期、美元走势及有色整体风险偏好仍可能影响节后资金情绪。综合来看,沪锌节后开盘或以小幅低开、震荡修复为主,短期关注现货升贴水变化、库存去化节奏及下游节后补库力度。

【碳酸锂】

【行情回顾】截至2026年4月30日15:00,碳酸锂主力合约收涨5.07%。

【核心观点】现货市场上,上游报价仍维持高位,散单出货意愿不强,挺价心态明显;下游基本以刚需采购为主,对高价接受度有限,市场询价及成交相对清淡。近期碳酸锂价格上行,除供应端扰动持续强化二季度偏紧预期外,或也与远月合约资金增仓推动、以及市场对磷酸铁锂产能集中投放后原料补库需求的提前博弈有关。展望后市,供应端津巴布韦出口配额实际执行进度、江西矿山换证停产时点仍是关键变量;需求端磷酸铁锂新增产能上半年陆续投产,预计将直接拉动碳酸锂采购量级。综合来看,短期内碳酸锂供应偏紧预期较强,锂价或仍有上行空间。

【钯】

【行情回顾】截至2026年4月30日15:00,钯主力合约收涨3.1%。

【核心观点】盘面低位修复力度增强。宏观层面,近期美元指数及美债收益率波动反复,市场对美联储后续政策路径仍存分歧,贵金属板块情绪有所回暖,对钯价形成一定带动;产业层面,钯金长期仍受汽车催化剂需求结构变化压制,但短期价格经过前期回调后,空头获利了结与技术性反弹需求共同释放,推动盘面修复。整体来看,近期钯价上涨更多体现为情绪修复与资金回补驱动,基本面趋势尚未明显反转,后续需关注美元走势、南非及俄罗斯供应扰动,以及汽车产销变化对铂钯需求替代节奏的影响。

【沪镍】

【行情回顾】截至2026年4月30日15:00,沪镍主力合约收跌1.13%。五一期间,外盘镍价上涨0.10%。

【核心观点】氢氧化镍钴的生产工艺(HPAL)极度依赖硫酸作为辅料,而硫酸通常由硫磺制成。受近期中东地缘政治(如美伊冲突)影响,硫磺生产和运输受阻,导致印尼进口硫磺价格从年初的 563 美元/吨飙升至 960 美元/吨以上。硫磺成本占湿法冶炼成本近一半,价格暴涨直接击穿了利润红线。华友钴业在月末发布公告5月MHP减产50%,其他企业可能也会进行预防式减产,原料和成本的干扰将传导至电积镍产量,拉动镍价上涨。短期来看,镍价或呈现高位震荡或偏强走势。

【豆粕】

【行情回顾】截至2026年5月5日,五一假期期间 CBOT 大豆主力大涨超2%。

【核心观点】核心驱动来自三重共振:一是中东地缘冲突推升原油高位,生物柴油掺混利润改善带动豆油走强,进而抬升美豆压榨利润与价格中枢;二是美豆新季播种进度 33%,虽快于均值但低于预期,市场提前交易天气溢价;三是巴西丰产落地、出口节奏加快,阿根廷延迟上市形成短期供应缺口,共同支撑外盘走强。展望节后,国内豆粕将呈现 短期偏强、中期承压格局:外盘大涨提供成本支撑,首日或高开反弹;但国内 5 月大豆到港量超1100万吨,油厂开机回升,豆粕进入累库周期。需求端生猪养殖亏损、饲料需求疲软,反弹高度受限。整体看,短期震荡偏强但空间有限,中期随供应压力释放价格重心或将下移,需持续跟踪美豆天气与国内库存变化。

【油脂】

【行情回顾】截至2026年5月5日,五一假期期间美豆油涨约 2.9%、马棕油涨约 1.1%。中东地缘紧张推动布伦特原油重回 110 美元上方,显著抬升油脂能源属性溢价。

【核心观点】2026 年五一假期外盘美豆油、马棕油联袂走强,核心由能源驱动 + 生物柴油政策 + 天气预期三重利多共振所致。美国 EPA 高生物柴油配额及 D4 RINs 价格破 2 美元,强力提振美豆油工业需求预期;马来西亚宣布 6 月起实施 B15 生物柴油政策,叠加厄尔尼诺减产预期,支撑马棕油走强。节后国内油脂将补涨偏强运行,豆油、棕榈油期价有望挑战前高。不过,国内大豆集中到港、油厂开机回升及现货淡季需求偏弱,将限制上行空间,整体呈现 “外强内跟、涨幅收敛” 格局,建议关注原油波动及马棕库存数据的边际变化。

【白糖】

【行情回顾】五一期间,ICE原糖涨幅接近3%,价格超过了15美分/磅。

【核心观点】受巴西雷亚尔走强、全球汽油价格上涨以及巴西调整燃油税和提高汽油中乙醇掺混比例的可能性增大等因素影响,乙醇产量前景已趋于明朗。巴西总统卢拉表示,将乙醇掺混率从30%调高到32%,进而制糖比将从上榨季的50.8%下调到48%,保守估计将会引起食糖产量下降200万吨。

【股指】

【行情回顾】4月30日,A股市场分化震荡,沪强深弱。沪指收涨0.11%,报4112.16点;深证成指小幅收跌0.09%,报15107.55点。IF主力合约(IF2606)微跌0.06%,IC主力合约(IC2606)基本持平微涨0.02%,IM主力合约(IM2605)上涨0.35%。市场成交额约2.74万亿元,较近期明显放量。综合、电子、国防军工等板块走高,涨幅分别达4.03%、2.21%、1.97%。传媒、钢铁、建筑材料板块承压下跌,跌幅分别为1.57%、1.44%、1.25%。

【核心观点】霍尔木兹海峡通行再次受阻,市场连续上涨后进入震荡行情。原油价格再度冲高,美联储降息预期走低,全球权益市场上涨势头放缓。近期两市成交量整体回升,市场情绪偏乐观。经济基本面整体向好;4月PMI略高于预期,同时通胀预期有所升温。在未彻底休战前,股指短期恐仍面临波动压力,中长期向好趋势不变。

【国债】

【行情回顾】2026年4月30日国债期货长端回调、短端小幅收跌,期限分化明显:2年期主力合约TS2606收102.566元,跌0.02%;5年期TF2606收106.230元,跌0.01%;10年期T2606收108.620元,跌0.05%;30年期TL2606收113.050元,跌0.31%。

【核心观点】当前国债期货市场整体呈现明显的分化格局。行情逻辑主要集中在中长端,4月初以来30年国债收益率下行幅度达到10bp左右,显著优于1年期及10年期国债的6bp和5.5bp,债市整体在资金面持续充裕的大背景下存在支撑,配置需求释放,但是长短端定价逻辑的变化使得债市呈现明显分化格局。短债收益率率先走低,DR001及DR007维持低位运行,下行动力有限,所以近期配置需求更多流向长端。市场此前担忧的供给冲击没有到来,超长期特别国债发行期限缩短被证伪,4月28日的政治局会议中,“保持流动性充裕”的表述保持不变,可见防空转已取得阶段性成效,人民币汇率压力减弱,偏宽的流动性仍有必要,因此货币政策保持宽松的基调不变。后续,需要持续关注资金面情况,30Y-10Y利差高位,超长端国债后期仍有利差保护,可能继续补涨。

作者:

张霄Z0012288 范芮Z0014442

刘金鹭Z0019372 柴颖华Z0015079杨慧丹Z0019719 霍柔安Z0020307

韩广宇Z0020923 王兆玮Z0022231