80美元不是终点,供需缺口、硬资产化与工业需求正在重定价“白色金属”

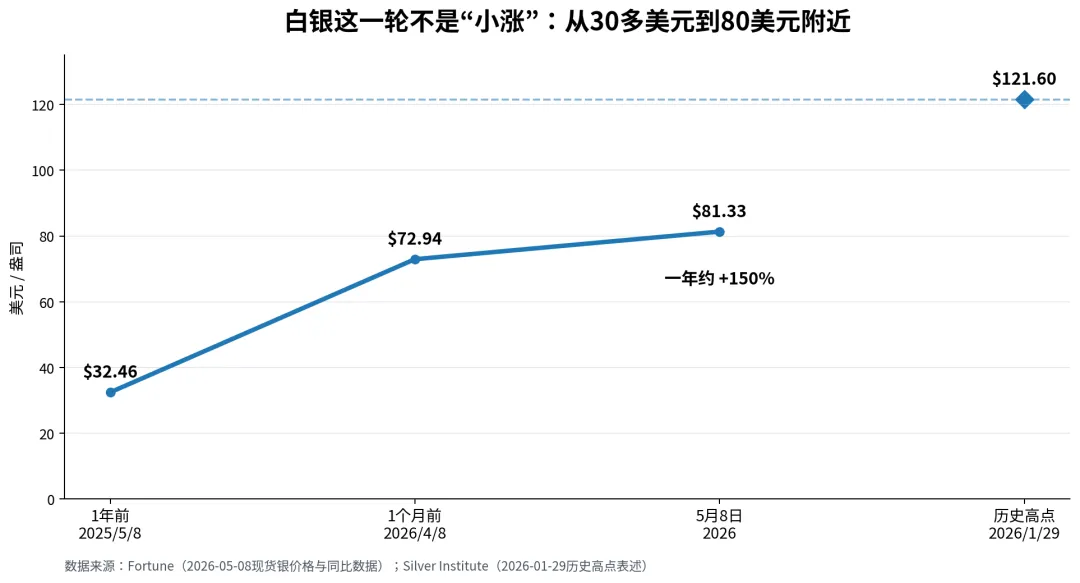

过去一年,白银的走势让很多人重新打开了行情软件。2026年5月8日早盘,现货银报价约81.33美元/盎司;一年前还是32.46美元/盎司,过去一年涨幅超过150%。如果只看这组数字,第一反应很容易是:涨这么多了,是不是该结束了?

但这一次,白银的故事不止是“避险资产跟着黄金涨”。它更像是三条线同时拧在一起:工业需求的底盘、实物市场的缺口,以及资金把白银重新当成“硬资产”的配置冲动。价格已经涨了,但市场对这三条线的重

新定价,可能才刚刚变得清晰。

白银不再只是“工业金属”

Mining.com在报道里给出了一个很值得注意的观察:白银市场仍处于短缺状态,需求正在从传统工业应用,扩展到投资需求乃至企业资产负债表。Scottsdale Mint已经与Hyperscale Data旗下Ault Global Commodities合作,帮助其建立包含白银在内的实物储备。换句话说,白银不只是被工厂消耗,也开始被企业当作战略资产持有。

这句话听起来像一个小新闻,但背后的含义并不小。过去企业讲“资产储备”,最常见的是现金、国债、黄金,后来是比特币。现在,一家与AI数据中心和数字资产相关的公司,把白银、黄金、铂、钯和稀土一起纳入实物资产储备框架。白银正在从“用掉的材料”,变成“被囤的资产”。

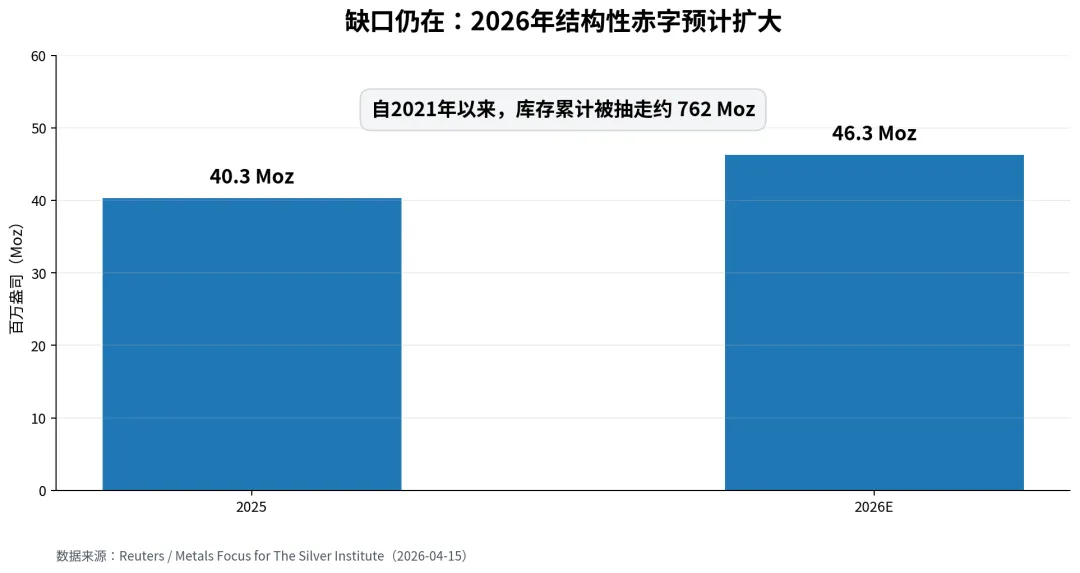

第一推力:缺口没有消失,只是变得更难看懂

白银真正的底层矛盾,是供需缺口。The Silver Institute在4月15日发布的《World Silver Survey 2026》相关信息显示,2025年全球白银需求连续第五年超过供应;进入2026年,全球矿山产量预计基本持平,而结构性市场赤字预计扩大到4630万盎司。

Reuters援引Silver Institute和Metals Focus的研究进一步指出,自2021年以来,全球地上库存已经被抽走约762百万盎司。库存不是价格的全部原因,却是价格弹性的放大器:当现货流动性紧的时候,一点点新增买盘就可能把价格推得很远。

这也是为什么今年白银看起来会更“疯”。供应端并不会因为价格涨到80美元就立刻多出大量矿山产量。白银很大一部分来自铅锌、铜、金等矿山的副产品,主矿不是银,银价上涨未必能马上决定矿山扩产节奏。

第二推力:工业需求没熄火,只是换了发动机

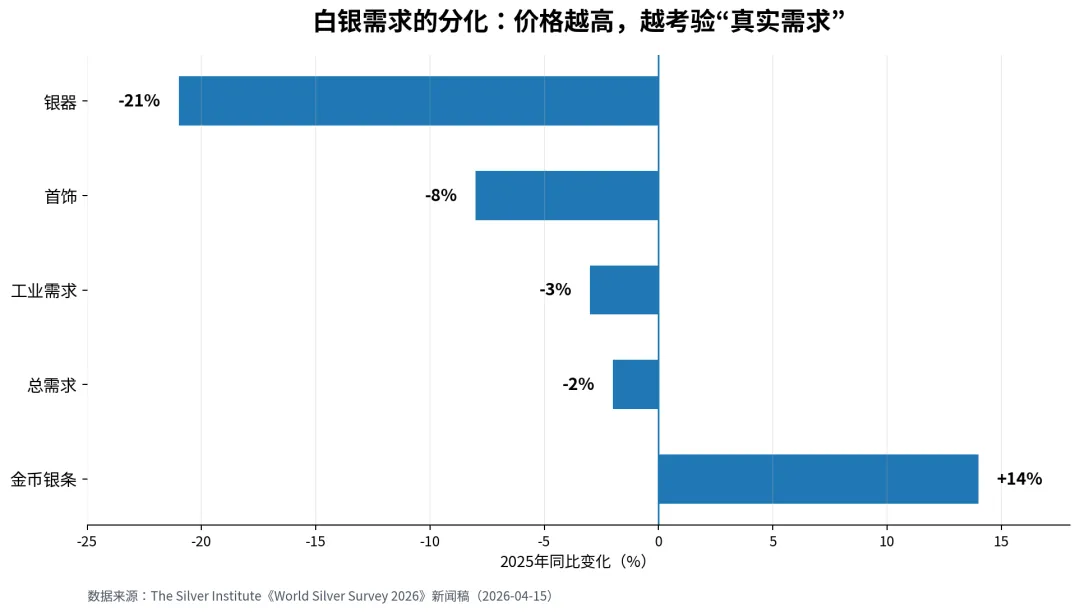

白银的工业需求确实承压。2025年,白银工业需求在连续四年增长后下降3%,至65740万盎司;光伏行业因为竞争激烈、银原料成本上升,加速了节银和替代。到2026年,工业需求还被预计继续下降3%。

但这不是“工业需求崩了”的故事。Silver Institute同一份资料也提到,AI基础设施、汽车终端应用和电网投资仍在支撑部分需求。换句话说,白银工业需求正在从单一的光伏高增速叙事,转向更分散的电子、汽车、AI数据中心、电网升级等应用。

这很关键。一个只靠光伏拉动的白银故事,容易被节银技术打断;一个由AI、电动车、电子、电网共同支撑的故事,弹性更慢,但底盘更厚。

第三推力:投资需求正在从“冲动购买”变成“资产配置”

2025年,在首饰和银器消费受到高价格压制的同时,金币和银条需求反而增长14%。Silver Institute对2026年的展望更直白:总需求预计小幅下降2%,但金币和净银条需求预计跳升18%。

这说明一个变化:白银的买家结构在变。过去很多人买银,是觉得它便宜、像黄金的“小弟”;现在越来越多资金买银,是把它看成高波动版的硬资产。LBMA 2026年贵金属预测调查也显示,分析师对白银2026年平均价格预测为79.57美元/盎司,预测区间从42美元到165美元,分歧巨大,但共识是波动会很大。

当一个市场既有工业消费,又有投资资金,还存在库存约束时,价格就不会像普通商品那样温和。它会出现“上涨时没人觉得够高,下跌时没人敢接”的剧烈摆动。白银从来不是温顺资产,这一次尤其不是。

但别把白银写成神话:涨得越高,反作用力越强

但别把白银写成神话:涨得越高,反作用力越强

真正成熟的白银行情分析,不能只写牛市。高价格本身就是最大的风险之一。2025年全球白银首饰加工下降8%,银器需求下降21%;印度等价格敏感市场尤其明显。高价会让消费者推迟购买,也会让工业端更积极地节银、替代和回收。

这意味着,白银后面的上涨大概率不会是直线。它更可能是一种“高波动趋势”:缺口和投资需求托底,利率、美元、获利盘和替代需求随时制造急跌。看好白银,不等于追高白银;承认牛市,也要尊重波动。

接下来,关注三个点

接下来,关注三个点

第一个点,是80美元附近能否从压力变成支撑。白银在1月29日曾冲到121美元上方,随后一度回落到4月初的70多美元。现在重新回到80美元附近,市场正在测试:前期狂热之后,是否还有新的配置资金愿意接力。

第二个点,是伦敦库存和ETP资金流。Reuters的报道提到,3月底伦敦金库中未绑定ETP、可用于流动性的白银占比为28%,高于去年9月引发挤仓风险时的17%。这说明流动性有所修复,但并不代表风险消失。一旦印度实物需求回归、ETP重新流入伦敦库存,挤仓叙事可能再次升温。

第三个点,是光伏降银和AI、电网、汽车需求之间谁更强。如果光伏节银速度快过新需求增长,白银的工业故事会降温;如果AI基础设施、电动车和电网投资继续扩大,白银的“工业底盘”就还在。

白银的下一段行情,不会温柔

所以,白银的涨势或许确实才刚刚开始——但这里的“开始”,不是说每天都涨,也不是说任何位置都能追。更准确的说法是:市场刚开始认真对待白银的三重身份。它既是贵金属,也是工业金属,还是一个越来越多人愿意囤起来的实物资产。

当这三重身份同时被重新定价,白银就不再只是黄金旁边那个“便宜替代品”。它会更有想象力,也会更有杀伤力。

对投资者来说,最重要的一句话是:看懂白银,不等于重仓白银;看好趋势,也必须给波动留位置。白银的故事正在变大,但它从来不是一条好走的路。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?