存储升温,轮到了半导体设备!

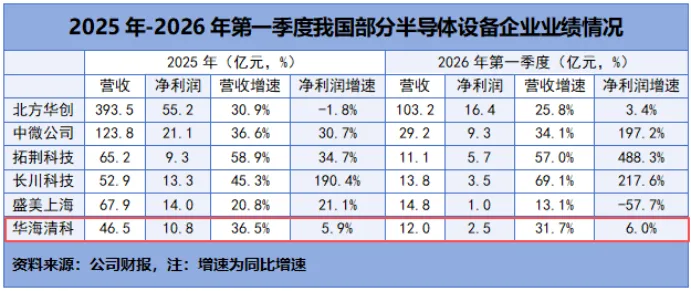

受存储芯片扩产影响,2025年我国半导体设备行业营收同比增长28.95%,净利润同比增长10.42%,2026年第一季度净利润同比增幅进一步扩大至60.42%。

接下来的剧情我们并不陌生—资本开支上升。

据悉,2027年全球300mm晶圆厂设备支出预计突破1500亿美元,其中存储或将成为第二大支出来源,2027-2029年支出额预计累计达1750亿美元。

无可厚非,上游设备厂是承接这波需求的最直接环节。

其中,华海清科率先“囤粮”。

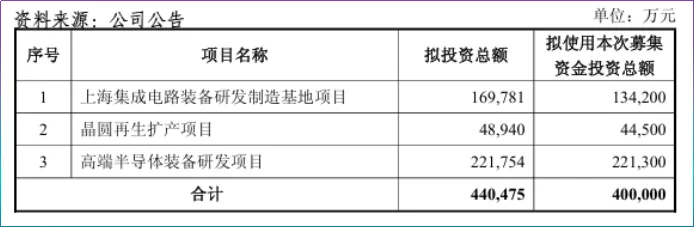

近日,公司公布定增预案,拟募集40亿元用于主业研发与基地建设。其中,22.13亿元用于高端半导体设备研发,13.42亿元用于集成电路研发基地建设,另外4.45亿元用于晶圆再生扩产项目。

抢先囤粮无可厚非,只不过,在过去一年算力芯片以及存储器等需求爆发下,华海清科业绩并没有想象中那么亮眼。

2025年,公司实现营收46.48亿元,同比增长36.46%,实现净利润10.84亿元,同比增长5.89%,2026年第一季度公司营收及净利润增幅分别为31.66%和5.95%。

这份稳健的成绩单之下是掉队于同行,2025年拓荆科技、中微公司、长川科技净利润同比增幅均超30%,2026年第一季度增幅更是超190%。

在行业资本开支升温之际,公司大举融资扩产能否重振业绩?

华海清科支柱产品为CMP设备,也就是对晶圆表面进行抛光打磨,CMP设备贯穿硅片制造、芯片制造以及封装测试三个环节,重要性不言而喻。

早年,应用材料与日企荏原占据全球CMP设备90%的市场份额,我国大部分CMP高端产品也由这两大厂商提供。

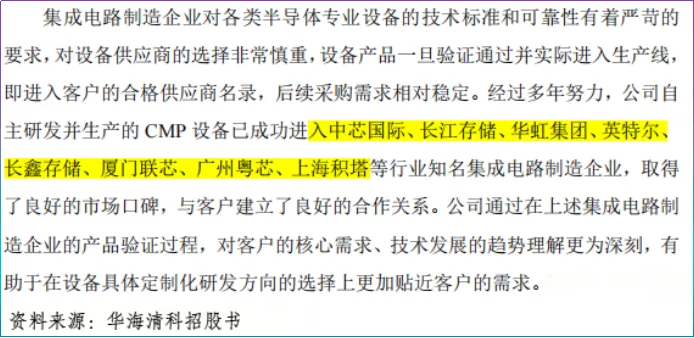

2014年,华海清科打破海外技术垄断,推出我国首台12英寸CMP设备,随后公司成功进入中芯国际、华虹集团、长江存储、英特尔等国内外头部供应链。

有了技术首家和头部的背书,华海清科业务规模快速扩大,已经成为我国第一大CMP设备商市占率超90%。

截至2026年4月23日,公司8英寸及12英寸CMP设备累计出货量突破1000台。

90%的市占率固然为华海清科筑牢了护城河,但也反映出一个问题:华海清科已经做到了国内寡头地位,若想继续提高市场份额需要向外要市场。

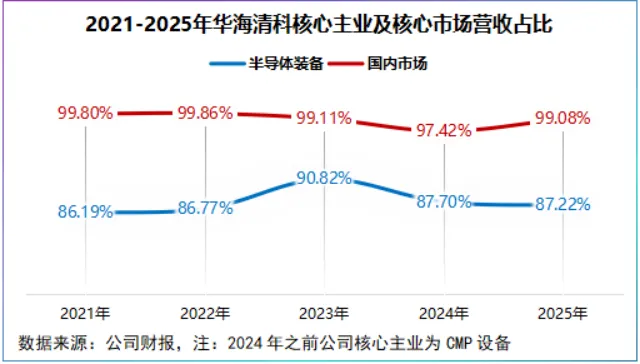

而华海清科90%以上营收来自国内,海外营收占比不足1%。

对比之下,检测设备、离子注入设备以及光刻设备等国产化率不到10%,一旦技术突破,销量释放更为迅速。

这时候,定增的必要性就显现出来了。

华海清科此次40亿元的定增预案中,55.33%用于高端半导体设备研发,包括先进逻辑、先进存储等高端设备以及CMP、离子注入、磨划等设备用关键零部件。

另外,33.55%的资金用于研发基地建设,并重点聚焦于离子注入装备、CMP设备和减薄设备等产品。

其中,离子注入设备是存储芯片、逻辑芯片以及功率半导体器件制造的不可或缺的关键设备,主要起到改变半导体导电性能的作用。

显然,加码离子注入无疑是华海清科拓展产品矩阵,刺激营收享受国产替代红利的不二法则。

值得注意的是,不同于大多数企业定增扩产明确披露“新增年产能”,除了晶圆再生项目外,华海清科未给出明确的产能数字。

换句话说,公司此次40亿元定增更像是为研发囤粮,要知道研发意味着短期很难带来经济利益,反而增加成本。

那么,40亿元投下去,华海清科真的能有效果吗?

见微知著,华海清科长期以来的定位便是核心技术自主研发,特别是2024年开始公司内部研发占无形资产的比重攀升至75%以上。

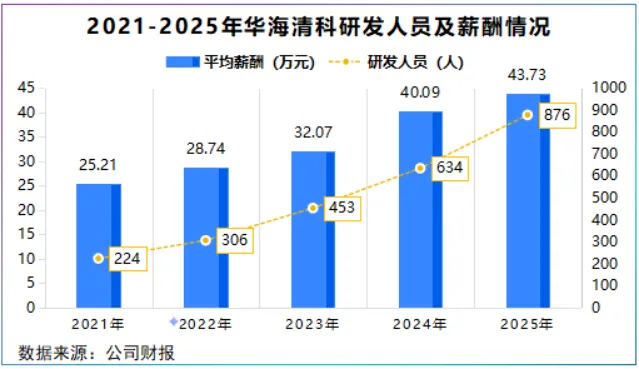

仅2025年一年,公司新增242人研发人员,达到876人,占公司总员工的33.01%,研发人员平均公司薪酬约44万元/年。

最重要的是,强研发策略符合半导体行业特性,也的确为华海清科带来了订单。

就在5月6日,公司旗下子公司芯嵛半导体12英寸大束流离子注入机iPUMA-LE成功交付国内先进存储头部企业。

另外,公司12英寸减薄抛光一体设备Versatile-GP300累计出货量已超20台,这意味着技术突破补齐了公司在CMP设备之外的短板。

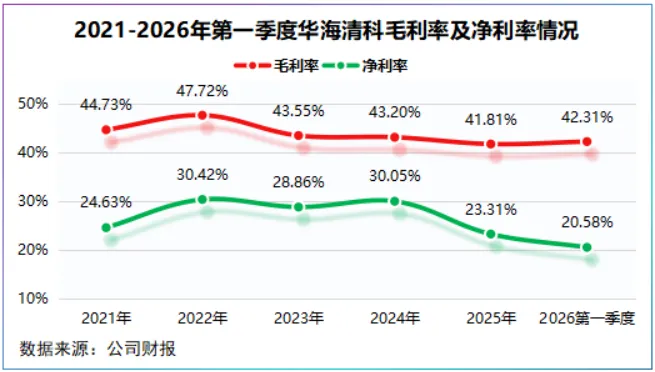

2021-2025年,华海清科毛利率稳定在40%以上,净利率在25%上下,平均水平处于行业中游以上,可见高研发策略的确为其赢得了一定的技术溢价。

长远看,HBM高宽带存储芯片和DRAM已成为存储行业重要变量,美光最新财务数据已经映射出这一点。

2026年第二财年,美光净利润达到137.9亿美元,同比增长接近8倍,其中DRAM营收以206.5%的同比增速增长至187.7亿元,成为核心推手。

而在本次40亿元的定增预案中,公司明确指出将根据需求推出用于逻辑、存储等高端设备。

与此同时,2025年,在华海清科新签CMP装备订单中,较大占比来自先进制程订单,其中不乏HBM、三维堆叠等先进封装领域。

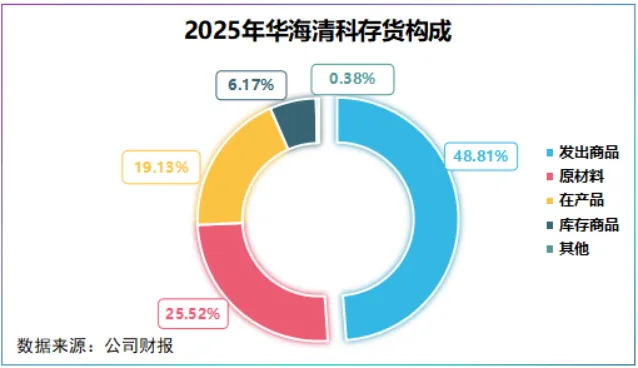

同年,公司存货同比上升22.08%,约40亿元,其中接近一半来自发出商品,说明公司还有一部分产品并未确定为收入,延缓了业绩增长。

所以,高宽带存储和先进封装市场对华海清科而言并非隔岸观火,而是确有产品、订单和客户。

同时,本次定增中的“上海集成电路装备研发制造基地”与公司当前北京、广州基地形成区位协同。

尤其是,上海基地靠近长三角地区,周围聚集了中芯国际、华虹集团、长电科技等半导体晶圆及封测大厂。

所以,对华海清科而言,不论是研发亦是扩产或许不会立刻换来业绩的大增。

但是,长远看这位天津半导体巨头要的从来不是多卖几台CMP设备,而是能不能成长为平台型设备企业。一旦平台化能力跑通,其打开的可能就不是单一市场了。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

最后,别忘了点击右下角“ ”

”