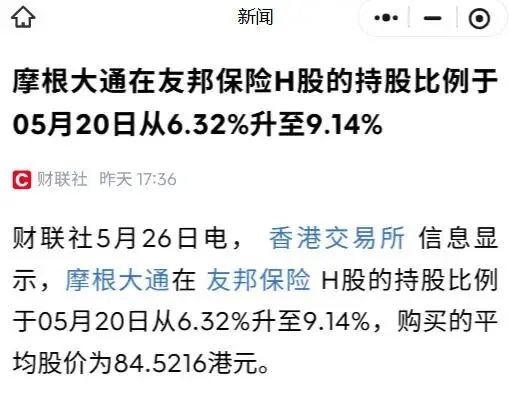

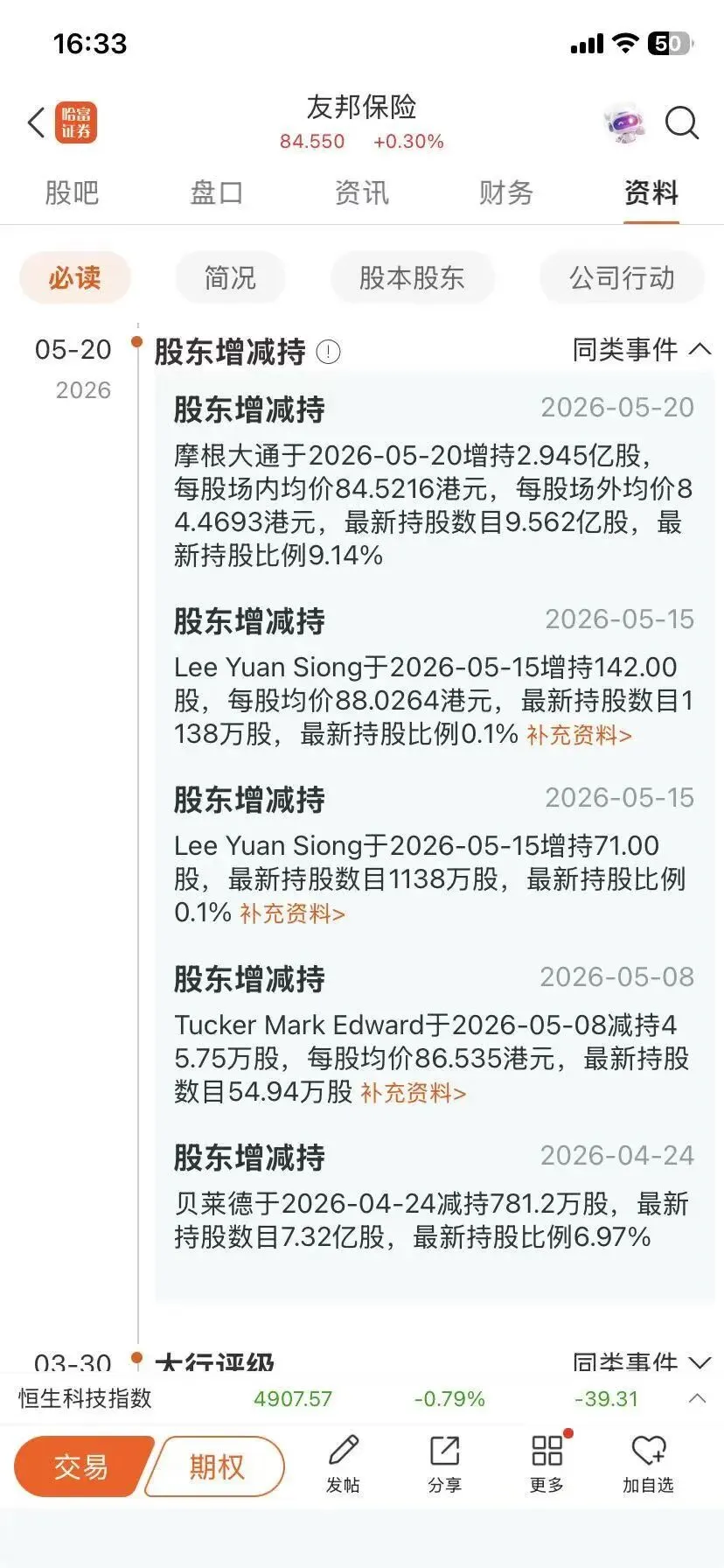

5月20日,港交所披露重磅权益变动信息,震动整个港股保险板块。

全球顶级投行摩根大通(小摩)大手笔增持友邦保险(01299.HK),持股比例从6.32%大幅拉升至9.14%,逼近举牌线,一举跻身友邦核心机构股东行列,本次增持平均成本约84.52港元/股。

作为全球资本风向标的小摩,从长期唱多到真金白银重仓布局,不仅是对友邦自身价值的高度认可,更释放出外资长期看好香港保险赛道、亚太财富管理市场的明确信号。

梳理完整时间线不难发现,小摩对友邦的看好并非临时起意,而是持续加码、态度逐级笃定的长线布局。

5月4日,小摩发布权威研报,高度认可友邦2026年一季度亮眼业绩,其新业务价值(NBV)达17.57亿美元,同比增长17%,大幅超出市场预期,随即重申“增持”评级,给出112港元目标价。

5月19日,友邦成功入选MSCI香港指数首选股名单,被重点看好其资本市场杠杆与财富增值红利。

次日,小摩火速落地大额增持,用数十亿真金白银兑现看多逻辑,彻底打消市场疑虑。不同于短期投机套利,此次加仓是典型的长线价值布局,贴合外资偏好高确定性、稳现金流优质资产的选股逻辑。

外资逆势加仓、越跌越买,核心依托三大硬核逻辑,全方位支撑友邦长期估值。

首先是扎实的业绩基本面,增长韧性十足。

作为亚太寿险龙头,友邦2026年一季度业绩亮眼,内地与香港市场销量爆发,成为核心增长引擎。

公司产品利润率稳居高位,新业务价值投资比率提升至3.8倍,资产创收能力持续优化。

同时现金流储备充沛,未来十年累计未折现可分配收益达466亿美元,年度股东回报率稳定在6%左右,兼顾成长潜力与分红稳定性,抗周期能力突出。

其次是赛道稀缺性,卡位亚太财富管理黄金风口。

当下内地高净值人群资产配置、跨境养老、子女留学需求持续爆发,香港作为全球核心财富管理中心,区位与政策优势无可替代。

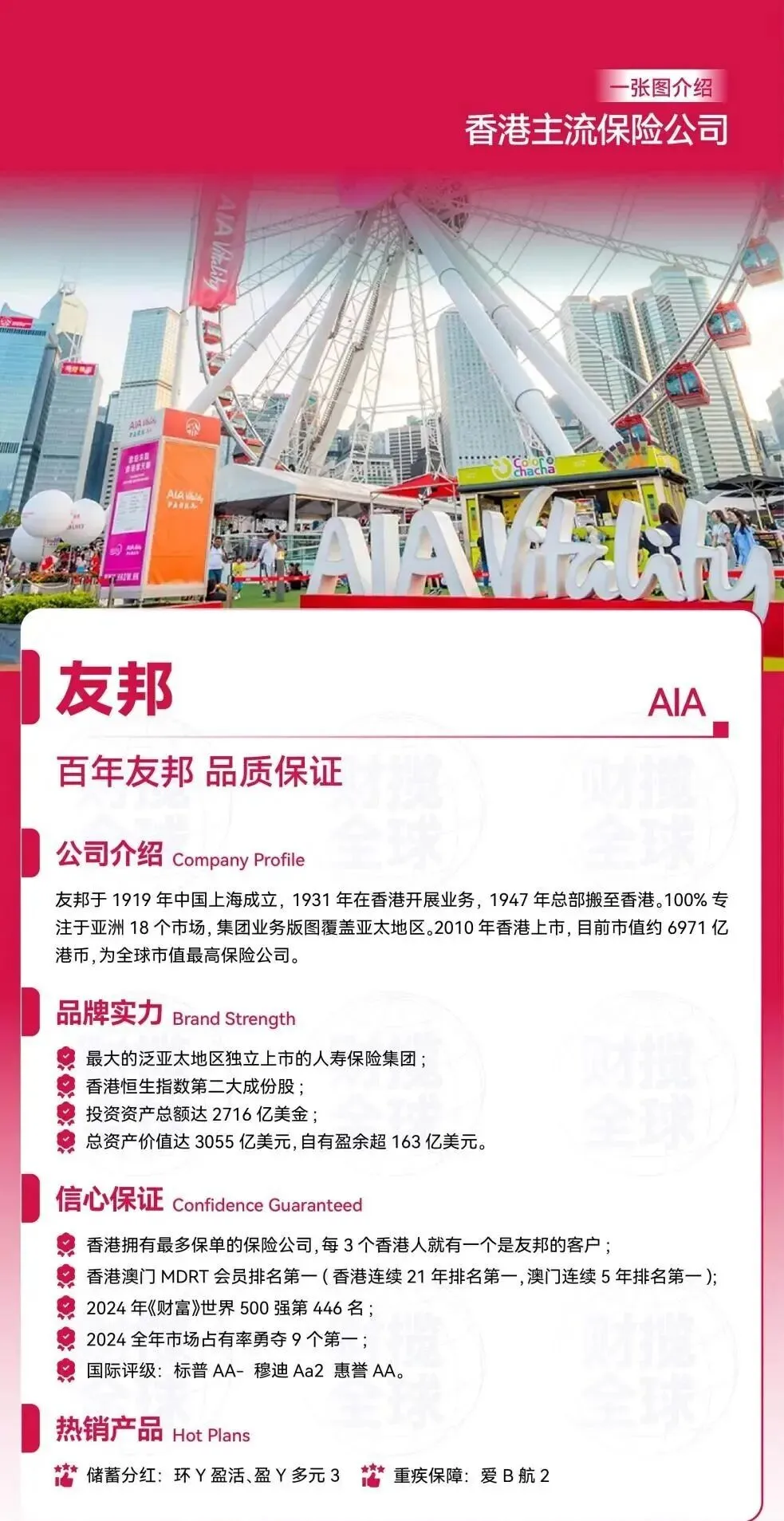

友邦深耕亚太市场百年,深耕中产与高净值客群,品牌壁垒、渠道资源、客户积淀形成独家竞争优势,是外资布局亚太寿险赛道的稀缺核心标的。

同时港股保险板块整体处于估值洼地,低波动、高股息的特性,深受养老金、主权基金等长线外资青睐。

最后是估值优势显著,安全边际充足。

本次增持均价84.52港元,相较于小摩112港元的目标价,潜在上涨空间超30%。

目前友邦股价处于历史低位区间,叠加业绩增长确定性强、现金流稳定、抗风险能力强的优势,兼具防御性与成长性,是震荡行情中稀缺的优质配置资产。

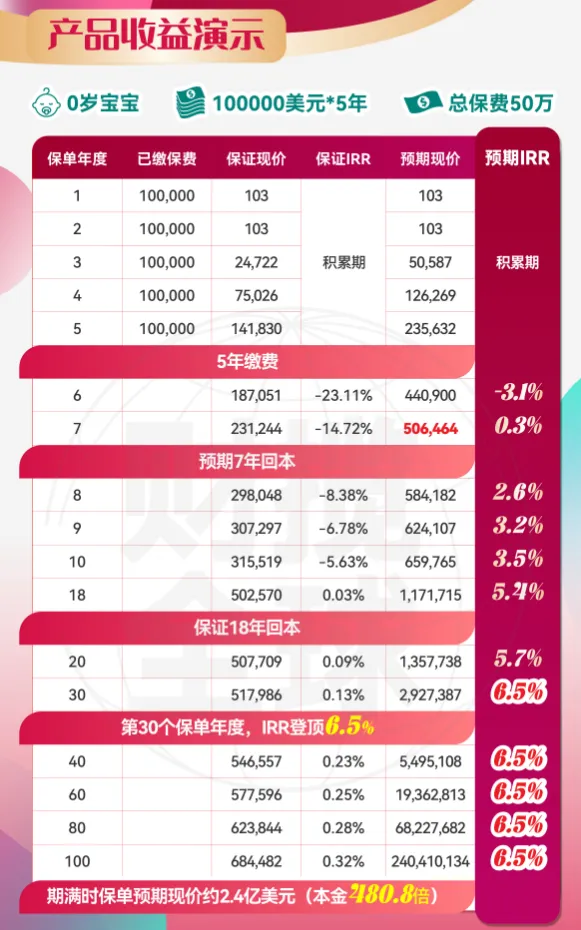

外资重仓友邦,既认可集团的长期基本面,也高度看好其产品迭代与财富管理实力,旗舰储蓄险环宇盈活便是最直观的微观体现。

作为友邦重磅打造的王牌产品,环宇盈活精准契合高净值人群增值、灵活、传承的核心需求。

收益层面优势突出,5年缴费方案预期7年即可回本,较前代产品提速一年,20年IRR可达5.6%-6.1%,

中长期收益领跑市场,长期持有可触达6.5%监管收益上限。

功能层面更是全能能打,适配全球化资产配置需求。

产品支持9种货币自由切换,有效对冲汇率风险、捕捉汇率红利;

自带定期定额提取、定向支付、红利锁放、保单分拆等多元功能,完美适配教育金、养老现金流、财富分配等场景。

更首创健康障碍保障机制,针对投保人重度认知障碍、昏迷等极端情况,可自动赔付或转移保单所有权,规避家庭财富纠纷,传承体系完善且人性化。

此次小摩大手笔增持,影响覆盖企业、板块、投资者三大维度。

对友邦而言,顶级外资重仓加持,大幅提升机构认可度,吸引更多长线资金入驻,助力估值稳步修复。

对港股保险板块来说,此举释放明确利好信号,有望带动资金回流,催化整个低估值保险板块回暖。

对普通投资者而言,更是清晰的财富风向:港险赛道长期价值稳固,优选确定性强、现金流稳定、产品力突出的头部标的,坚守长期配置思维,方能穿越市场周期。

归根结底,小摩重仓友邦绝非偶然,而是业绩、赛道、估值三重优势共振的结果。

环宇盈活等旗舰产品的持续热销,更是友邦穿越周期、持续创造价值的核心底气。

在财富管理需求持续爆发的当下,友邦凭借稳健经营、稀缺赛道优势与强大产品力,成为港险市场当之无愧的核心标杆,也是家庭跨境资产配置的优质首选。

扫描下面二维码丨添加客服V:HK-baoxian咨询