最近妹妹高考结束,给妹妹在挑新手机,明显发现因为ai产业发展导致的存储涨价,对手机行业的影响还挺大的,普遍大存储的机型涨价几百很普遍。

今天简单来复盘一下国内外存储行业这轮涨价超级行情~

一、涨价的开端:AI产业对存储产能的虹吸

存储行业过去几年其实过的不咋地,查了数据2022~2023年,DRAM和NAND跌的让人绝望,三星、海力士、美光集体亏损,尤其美光,2024年净亏损50.66亿美元,亏嗨了= = 所以2024年下半年美光、三星等都开始减产,这属于是被动防御。但是三十年河东三十年河西,2024年底到2025年初,因为AI算力需求的爆发,存储的春天来的猝不及防!

一个基本事实:AI服务器对存储的需求量,是普通服务器的8到10倍。训练一个大模型,需要海量的数据在GPU和内存之间高速吞吐,这就催生了对HBM(高带宽内存)的爆炸式需求。而推理环节则需要大量的DDR5 RDIMM和企业级SSD来支撑实时数据处理。

三大原厂闻到了钱的味道,立刻开始做一件事——产能切换。把原本生产DDR4、消费级NAND的产线,全部转向HBM、DDR5、企业级SSD。

这个决策从商业角度看完全正确。HBM的毛利率远高于传统DRAM,谁先做谁赚钱。但它带来了一个连锁反应:传统存储产品的供给,被严重挤压了。

这就是本轮涨价的核心机制——不是需求全面爆发,而是AI对产能的”虹吸效应”导致结构性短缺。

DRAM的库存周转周期从正常的8到10周降到了5周,NAND库存更是只有1个月左右,远低于2个月的安全线。渠道端开始恐慌性备货,模组厂抢着下单,市场焦点从”谁更便宜”变成了”谁能拿到货”。

2025年10月,SK海力士官宣四季度DRAM和NAND合同价最高上调30%。11月,闪迪把NAND闪存合约价直接上调50%。2026年一季度,DRAM合约价涨幅达到80%到90%,一般型DRAM二季度合约价环比继续上涨58%到63%。

目前普遍认知里,存储的涨价要延续到2027年(是存储是涨价哦,不是股票能涨到2027年,这点要清楚,股价的反应都是优先于事件本身的)。

二、海外原厂:从亏损到印钞,股价涨十倍只是起步

先来看一组数字:SK海力士,2025年股价涨了274%,2026年至今又涨超200%,市值从不到3000亿美元一路逼近1万亿美元。2026年6月,它正式站上1.2万亿美元,跟三星电子一起让韩国成为美国以外第一个拥有两家万亿美元市值公司的国家。多提一嘴,韩国这边真的是疯狂,老人小孩都炒股,都把炒股当做是一个娱乐在进行了,现在有多开心,到时候见顶的时候就有多凄惨。

美光科技,2025年涨了240%,今年目前也超过200%,毛利率从18%一路飙到56%——苹果的毛利率才43%。一家卖存储芯片的公司,比苹果还会赚钱。

但最夸张的是闪迪:2025年2月,闪迪从西部数据分拆独立上市,发行价36美元。华尔街当时怎么看这个生意?市销率不到1倍,市净率0.5倍,基本上当垃圾在定价。分拆的背景也很清晰——西部数据觉得闪存的NAND业务拖累了更有价值的HDD业务,索性拆开各走各路。

结果到2025年低,闪迪涨了将近600%!2026年至今(6月20日)更是涨了800%!当然,西部数据自己也没吃亏。剥离了闪迪之后专注HDD机械硬盘,结果AI数据中心的大规模冷数据存储需求爆发,HDD反而成了香饽饽。西数股价从一年前的不到50美元涨到740美元,涨幅也超过10倍,2026年产能已经全部卖光,订单排到了2028年。

这里有一个值得细想的点:2025年初分拆时,市场对存储行业的定价是”夕阳产业”。仅仅十个月后,同一家公司变成了”AI基础设施核心资产”。公司没变,变的是市场的认知框架。这让我想起一句国内股票圈的名言——站在风口上,猪猪也能飞起来hhh

三、国内产业链:模组厂的春天,十倍股批量诞生

海外原厂吃肉,国内产业链喝汤——但这碗汤,油水意外地足。

国内存储公司大体分两类:一类是模组厂,比如江波龙、德明利、佰维存储,它们从上游原厂采购晶圆,做成SSD、内存条、存储卡卖下游;另一类是做封测和代工的,比如太极实业旗下的海太半导体,给SK海力士做后道工序。

2025年一季度,这些模组厂还在亏钱。江波龙当季亏了1.52亿,毛利率被压得只有10%。佰维存储和德明利的日子也不好过。

但到了2026年一季度,画风突变。

江波龙一季度营收99亿,同比增长133%,归母净利润38.6亿,一个季度赚的钱超过了2025年全年。德明利营收75亿,同比增长502%,净利润33.5亿,一个季度的利润是去年全年的5倍(当然,懂行的应该知道,德明利主要是因为囤货赚的钱)。佰维存储营收68亿,同比增长342%,净利润29亿,一季度净利是去年全年的3.3倍。

为什么会这么炸裂?两个原因。

第一,成本传导。模组厂在2025年存储价格低位时备了大量库存,2026年一季度销售的产品,成本是按低价结算的,但售价跟着市场涨了几倍。这种”低价库存+高价销售”的组合拳,直接把毛利率打到了历史高位(代表就是德明利)。大普微2025年全年毛利率只有3.5%,2026年一季度飙到37.6%,涨了整整十倍。

第二,量价齐升。AI不仅推高了价格,还创造了新的需求场景。企业级SSD、高容量DDR5、车规级存储——这些高附加值产品的占比提升,进一步优化了产品结构。

股价上的表现更加疯狂。

江波龙2026年涨幅到现在136%,市值突破2400亿。德明利涨207%,市值1610亿。佰维存储涨237%,市值1745亿。香农芯创一季度净利润暴增7835%,股价上周三也跟着起飞。

但最夸张的依然是大普微。

这家公司2026年4月16日才在创业板上市,发行价46.08元。上市当天涨430%,22个交易日,最高价918.88,累计涨幅20倍!要知道这家公司2025年还亏了4.81亿,上市前连亏四年。但从巨亏到暴赚,只用一个季度——2026年一季度净利润3.7亿。

大普微的稀缺性在于,它是国内极少数具备企业级SSD”主控芯片+固件算法+模组”全栈自研能力的厂商,客户包括字节、腾讯、阿里、Google、英伟达和xAI。另一方面我也分析过,大普微是创业板新规后第一个亏损上市的个股,有代表性作用,所以肯定会超预期,那时候财报前4月28日带大家减仓,可惜格局的不够卖飞了不少呢!

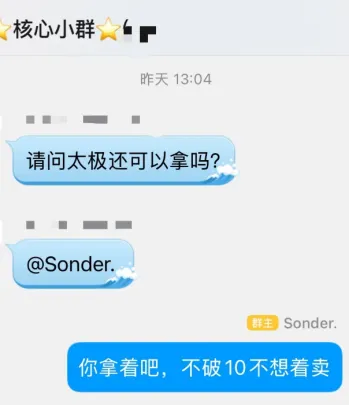

在说了一堆涨幅翻倍甚至十几倍的股票之后,我想单独提一下太极实业,基本面就不多说了,是海力士的映射票。我应该是6月3日就带大家介入的,6月18日又涨停新高啦!我给大家的策略非常简单,这个票是存储第二波的补涨标的,在基本面和缠论图形上都是符合我审美的,这样的容量票,我对他的止盈逻辑就是:跌破10日线后2日内部反包则止盈出局,所以目前还可以继续拿。

四、写在最后:存储周期的本质是什么?

过去十几年,存储行业被当作典型的周期股来交易。投资者们研究库存周期、资本开支周期,试图在底部买入、顶部卖出。

但这一轮周期不一样。

AI对存储的需求不是简单的量的增长,而是质的改变——存储从成本项变成了算力战略资源。HBM的带宽直接决定了GPU的利用率,DDR5的容量决定了能跑多大的模型,企业级SSD的速度决定了推理的响应时延。在AI基础设施里,存储的地位被提到了前所未有的高度。

SK海力士甚至直言:2026年,没有一家客户的需求能够完全得到满足。

这意味着存储行业的定价逻辑在发生范式转移——从过去的”成本加成、竞价压价”转向”战略资源、价高者得”。三星和SK海力士已经开始跟客户签三到五年的长期供应协议,云厂商和AI企业排队锁定产能。

这不是一个普通的库存周期,这是一个行业商业模式的重构。

但重构不代表没有周期。任何行业,当资本回报率过高时,一定会有新的产能涌入,最终把利润拉回到平均水平。只是这一次,由于技术壁垒太高、扩产周期太长、行业集中度太强,这个再平衡的过程会被拉长。

拉长到什么时候?不同的机构给出不同的答案。有人看到2027年底,有人看到2028年。我的看法是:趋势容量票还是需要有个止盈止损线,不然对于时间成本来讲太过消耗,目前我看的比较多的还是整个板块指数的走势、核心龙头的趋势和容量票的10/20日线趋势。

以上内容为端午假期学习和整理所得,与大家共勉哈。

免责声明:本文仅为个人思考记录,不构成任何投资建议,任何人投资行为与本文无关。

原创声明:本文为作者原创,未经允许转载或抄袭将追究法律责任。