第323篇原创

身为香港保险持牌代理人,前两日刚在香港为客户办妥全家跨境保单配置,搭乘高铁返程上海途中,翻看六月以来A股每日个股下跌统计,生出不少关于资产配置的深度思考。

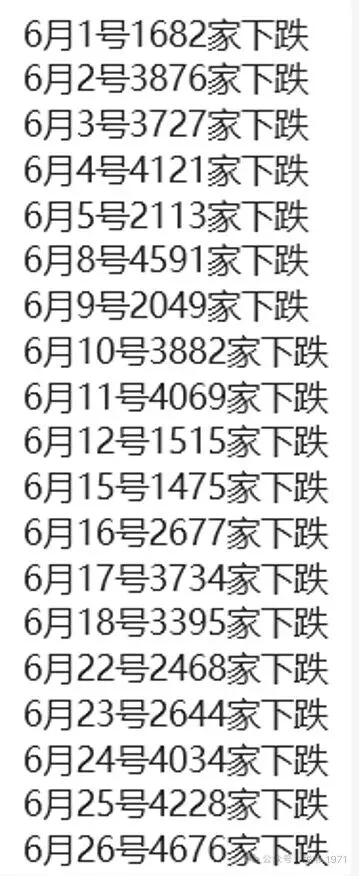

纵观整个六月,大盘指数来回震荡,市场行情割裂十分明显,多个交易日超3000家个股同步下跌。

6月26日单日下跌个股高达4676家,指数波动幅度并不大,可绝大多数股民、基民持续遭遇账户回撤,极端分化的盘面,将权益市场暗藏的结构性风险完全暴露出来。

当前资本市场存在两大结构性顽疾,所有风险损耗,最终几乎全部由普通股民、基民独自承担。

公募赛道漂移已是行业常见现象,不少契约限定单一行业的主题基金受短期排名考核束缚,持续追逐市场热点,从消费、地产修复行情,再到涨幅充分兑现的科技板块,机构反复高位换仓,早已彻底偏离产品原本的配置定位。

公募固定管理费模式放大了这种失衡,只要保有资金规模,机构无论行情涨跌都能稳定收取费用。一旦赛道泡沫破裂、净值大幅回撤,本金亏损却全部落在持仓基民身上,市场试错成本单向转移给中小投资者。

风险机构分润,亏损散户兜底,这是权益市场长久以来难以化解的底层矛盾。

二级市场同样存在监管落地的割裂问题,近些年新版证券法、刑事追责、强制退市、中介连带赔偿等制度陆续落地,顶层监管框架持续收紧。

但实操中财务造假、实控人违规套现的违法收益,远高于事后惩戒罚款,震慑力度严重不足。多数问题企业暴雷前,核心实控人早已减持离场、转移资产,留下持续下跌的个股。

散户维权举证复杂、周期漫长,足额赔付难以兑现,权责不对等的现状始终未能根治。

纸面监管不断加码,落地惩戒轻重失衡,受损群体永远是大数普通中小投资者。

综合来看,主流权益类投资都具备极强的不可控性,个股波动剧烈,突发风险难以预判;公募基金受机制约束频繁追涨,长期收益稳定性无从保障。

不少投资者走入两种理财极端,有人把大额资金全存银行,看似安全,百万本金一年利息仅九千五百元,长期被通胀持续稀释购买力。

也有人满仓押注股票、基金博弈行情,将全家资产暴露在无兜底的市场波动里。

资产配置切忌两极走极端,单一资产重仓等于把家庭财富置于单一风险之下。

成熟的财富规划,核心是分层配比,拒绝单一资产重仓押注。股票、基金可以作为进攻资产博取行情收益,但只能占据合理仓位,不能作为家庭财富全部主体。

作为专注跨境财富规划的港险持牌代理人,我们更建议搭建攻守平衡的资产结构,用权益资产博取弹性收益,再配置跨境保单,筑牢家庭资产的稳健底盘。

保险资金本身是市场头部专业投资力量,配备全球化投研团队与资深证券分析师,长期布局全球多元资产,穿越牛熊、平滑波动的专业能力,是个人散户与普通公募难以企及的。

对比低息储蓄、高波动权益市场,保单能够锁定长期复利,隔绝短期投机风险,守住家庭核心本金。

可控仓位博取收益,确定资产托底底盘,才是普通人穿越周期的财富配置之道。

整整一月市场割裂感拉满,大盘指数仅有小幅波动,不少人的账户却出现明显回撤。你是否梳理好了适合自身的资产配置方案?欢迎交流。

沪港小月鹏|家庭财富与跨境资产配置

我是小月鹏, 喜欢文章就点个关注吧!

及时收看更多好文