一、茂金属聚乙烯行业概况

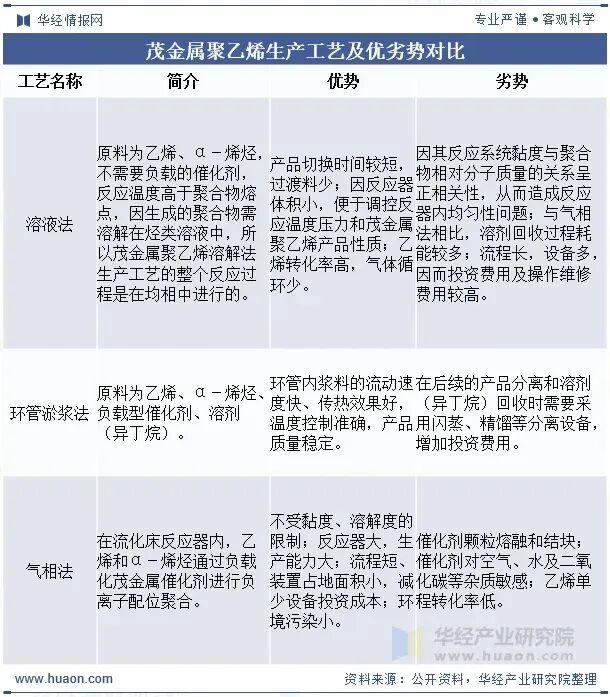

茂金属聚乙烯(mPE)是最早实现工业化生产的茂金属聚烯烃产品,在茂金属催化体系下,由乙烯和α-烯烃共聚合得到的聚合物。在分子结构上,与采用传统的齐格勒-纳塔催化剂生产的PE相比,mPE具有相对分子质量分布较窄、分子链间共聚单体的组成分布均匀等特点,使其具有优异的抗拉伸性能、耐穿刺性能、耐磨性能、光学性能、抗冲击性能等优点,越来越受到国内生产企业的重视和用户的青睐,是目前产量最高、应用进展最快以及研发最为活跃的茂金属聚合物。茂金属聚乙烯的生产方法主要有三种,分别为溶液法、环管淤浆法和气相法。

二、茂金属聚乙烯行业政策

近年来我国政府发布一系列支持茂金属聚乙烯等高端聚烯烃行业发展的政策,如《产业结构调整指导目录(2024年本)》将“茂金属聚乙烯等特种聚烯烃的生产”列为重点发展方向。《鼓励外商投资产业目录(2025年版)》将“制造业-化学原料和化学制品制造业-高碳α烯烃共聚茂金属聚乙烯、环烯烃聚合物(COC/COP)、高活性聚异丁烯等高端聚烯烃的开发、生产”列为全国鼓励外商投资产业目录。

三、茂金属聚乙烯行业产业链

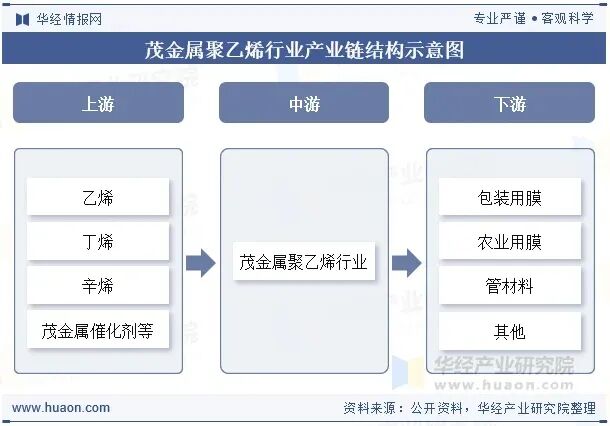

1、产业链结构图

茂金属聚乙烯行业产业链上游主要包括乙烯、丁烯、辛烯以及茂金属催化剂等,茂金属催化剂作为典型的单活性中心催化剂,凭借高催化活性、优异共聚能力及定向聚合特性,可实现对聚乙烯分子结构的精准调控,包括相对分子量分布、共聚单体含量及单体在分子链上的分布等。产业链中游为茂金属聚乙烯生产环节。产业链下游广泛应用于包装用膜、农业用膜、管材料等领域。

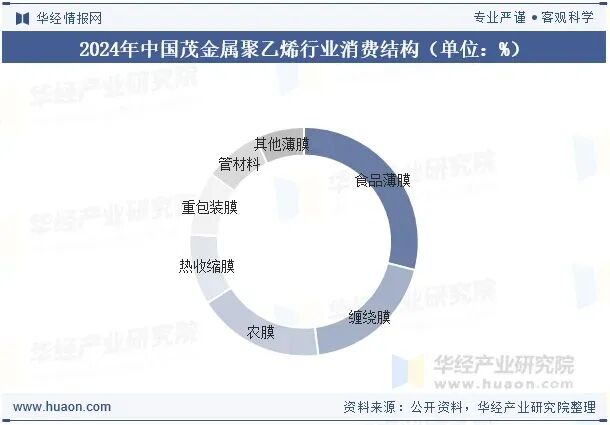

2、茂金属聚乙烯消费结构

目前,中国mPE产品以包装领域的需求为核心,约占总消费量的85%,其中,软包装基材膜领域需求占比最高,为29%;缠绕膜和农膜分别占19%和18%;热收缩膜和重包装膜分别占10%和9%。不同类型的mPE在应用领域也各有侧重:mLLDPE主要应用于薄膜类制品的生产,产品包括高品质农膜、自立袋、热收缩膜等;茂金属中密度聚乙烯(mMDPE)与茂金属高密度聚乙烯(mHDPE),主要用于中空制品和管道制品的生产。

相关报告:华经产业研究院发布的《2026-2032年中国茂金属聚乙烯(mPE)行业市场调查研究及投资机会评估报告》

四、茂金属聚乙烯行业发展现状

1、中国茂金属聚乙烯供需现状

茂金属聚乙烯是一种新颖热塑性塑料,是20世纪90年代聚烯烃工业最重要的技术进展,是继线型低密度聚乙烯生产技术后的一项重要革新。据统计,2024年我国茂金属聚乙烯行业产量为36万吨,表观消费量为255万吨。

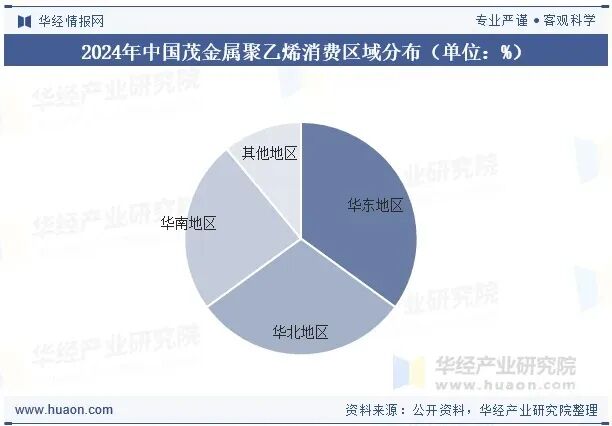

2、中国茂金属聚乙烯消费区域分布

从茂金属聚乙烯消费分布来看,华东地区消费量居首,占比约35%,但其食品日化、卫生材料等高端膜领域因对低温热封性能、薄膜减薄工艺及快速包装检测标准要求严格,基本依赖进口,国产化替代难度较大;华北地区消费占比约30%,棚膜、工业包装、地暖管等应用需求旺盛,尤其新型农膜(PO膜)等高端膜对茂金属需求量持续增加,供应主要依靠进口;华南地区消费占比约24%,食品包装、卫生材料、电子内包装等领域的高端膜需求集中,原料也以进口为主。

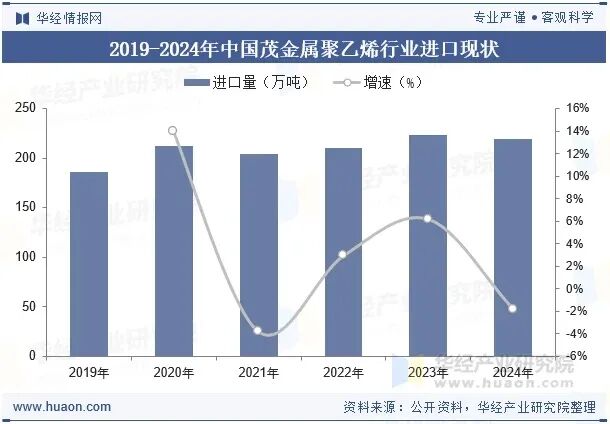

3、中国茂金属聚乙烯进口现状

中国作为全球茂金属聚乙烯消费量最高的国家,却存在产品高度依赖进口、市场结构严重失衡的问题。据统计,2024年我国茂金属聚乙烯进口量为219万吨,进口依存度达约86%。

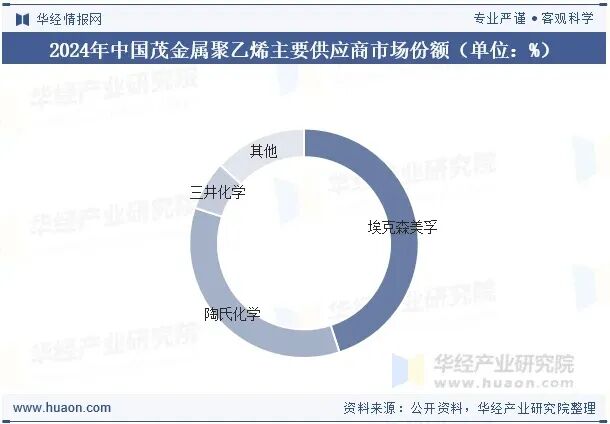

国内进口产品的主要供应商和市场份额分别为:埃克森美孚45%,陶氏化学公司35%,三井化学7%,其他公司13%。其中埃克森美孚工业化生产较为成熟的茂金属线性低密度聚乙烯(mLLDPE)产品均为1-己烯与乙烯的共聚物。陶氏化学公司EliteTM系列是乙烯与1-辛烯共聚的mLLDPE产品。三井化学EvolueTM系列产品在国内市场均属于高端路线,国产化替代难度大,以1-己烯为共聚单体,通过双气相反应制备,薄膜性能优良,应用于吹塑薄膜和流延膜。

五、茂金属聚乙烯行业竞争格局

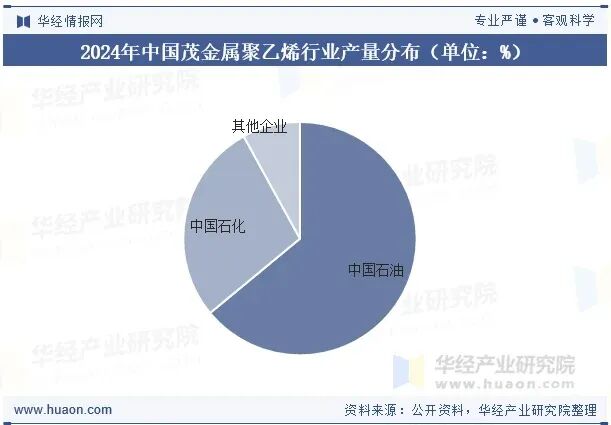

1、中国茂金属聚乙烯生产格局

截至2024年,中国茂金属聚乙烯生产企业共有15家,工艺主要有气相法和淤浆法两种生产工艺,产品主要为膜料和管材料。从茂金属聚乙烯产量分布来看,中国石油约为23万吨产量占比64%,中国石化约10万吨产量占比28%,其他民营企业与合资企业产量占比8%。

2、中国茂金属聚乙烯主要企业

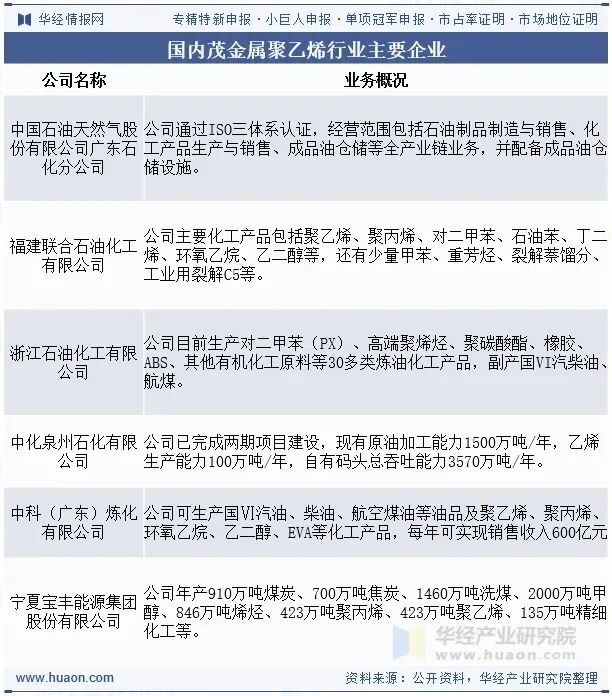

目前国产茂金属聚乙烯与进口产品在性能方面存在明显差距,特别是在高端农膜、食品包装及日化等领域,因进口原料占据主导地位,致其价格长居高位。然而,随着国产技术突破、产能扩张及关税政策调整等因素推动,农膜和工业包装等领域的国产化率逐步提升。该趋势使得国产茂金属聚乙烯与替代进口产品之间的价格竞争加剧。目前我国茂金属聚乙烯领先企业主要有中国石油广东石化分公司、浙江石油化工、中化泉州石化、宁夏宝丰能源等。

六、茂金属聚乙烯行业趋势

2026-2028年,国内mPE投产及拟建在建项目合计新增产能约440万吨/年,随着新增产能逐步释放,中国mPE供应能力将显著提升,国产化进程加快。竞争格局呈多元化趋势,除中国石油和中国石化等传统巨头外,民营石化企业与合资企业亦加速布局,使市场从“进口主导”转向“国产与进口同台竞技”。当前mPE的市场需求虽未完全释放,但伴随国产化进程加速、产品品质和环保要求提升以及单一材料可循环技术突破,其应用领域有望持续拓展,需求将逐步显现。

华经产业研究院通过对中国茂金属聚乙烯行业海量数据的搜集、整理、加工,全面剖析行业总体市场容量、竞争格局、市场供需现状及行业典型企业的产销运营分析,并根据行业发展轨迹及影响因素,对行业未来的发展趋势进行预测。帮助企业了解行业当前发展动向,把握市场机会,做出正确投资决策。更多详细内容,请关注华经产业研究院出版的《2026-2032年中国茂金属聚乙烯(mPE)行业市场调查研究及投资机会评估报告》。