在深圳一家机器人实验室里,工程师调整参数后,机械手指精确地拾起了一枚鸡蛋,外壳毫发无伤。这只灵巧手的制造成本,已从五年前的数十万元降至如今的万元级别。

在人形机器人高昂的BOM(物料清单)成本中,灵巧手是价值占比最高的核心部件之一。目前,一只高性能仿人五指灵巧手的价格区间极大:在高端市场,以英国Shadow Robot为代表的产品售价仍高达100万至220万元人民币,主要服务于顶尖实验室。而随着中国产业链的成熟与规模化,主流商用灵巧手价格已大幅下探。

在中国市场,因时机器人的商用产品价格约为10万元人民币;灵心巧手的L20 pro型号售价为4.99万元;而面向更广阔市场的入门级或特定构型产品,价格已进入“万元时代”,甚至出现数千元级别的解决方案。

价格的快速下降并非性能妥协,而是技术创新与供应链效率提升的共同结果。核心零部件如空心杯电机、编码器、扭矩传感器的国产化与成本优化,是推动灵巧手走向普及的关键。

灵巧手的性能由其技术“铁三角”定义:输出力矩、运动精度和关节自由度。三者相互制约,又共同决定了手的实用价值。

输出力矩决定了它能干什么“力气活”。目前,国产主流灵巧手的单手负载能力普遍在5-15公斤,足以覆盖从精密装配到物流搬运的大部分工业场景。

运动精度则关乎它能做多“细”的活。这依赖于高分辨率编码器、先进的运动控制算法以及触觉力反馈系统。以帕西尼感知的DexH13 GEN2灵巧手为例,其集成了近2000个触觉感知单元,能实现0.01牛级的精细力控,让机器人“感受”到物体的滑动。

自由度是灵活性的基础。人手拥有21个主动自由度,而当前顶尖的国产灵巧手,如灵心巧手Linker Hand的科研版,已实现高达42个自由度,在物理构型上超越了人手的复杂程度,为AI算法探索更极致的操作提供了硬件平台。

三、超越人手:仿生学的工程与人手的对比

人手是自然演化的杰作,拥有21个自由度,集成了骨骼、肌肉、肌腱、韧带和神经网络,在灵活性、力量与能耗间达到了完美平衡。机器人灵巧手的设计,则是一场向生物学习,又在约束中寻求突破的工程远征。

目前的顶尖灵巧手,在物理自由度上已可与人手媲美甚至超越。然而,真正的差距在于感知、控制与能量的系统性融合。

人手拥有全身心、潜意识级的感知-控制闭环,而灵巧手则依赖离散的传感器和中央处理算法,存在毫秒级的延迟。这种根本差异,使得让机器人“穿针引线”的挑战,远大于让其“举起重物”。

四、降本增效之路:核心部件、传感与算法的三重革命

如何将灵巧手做得“更好更便宜”?答案在于驱动、感知、算法三大领域的协同突破。

力量之源在于“空心杯电机”。力量取决于功率密度和输出扭矩,而高功率密度的关键在于微型化驱动单元。转子无铁芯的直流电机,即空心杯电机,因其体积小、功率密度高、响应快的特性,已成为高端灵巧手关节驱动的首选。国内厂商如鸣志电器、兆威机电等均已实现技术突破与量产。

灵活之魂依赖于“多维传感器”。灵巧手要变得“聪明”,离不开遍布手指的触觉、力觉、位置传感器。它们如同机器的“皮肤”和“本体感觉”,实时反馈抓握状态。国产传感器厂商的进步,正快速拉低这套感知系统的成本。

智能之本在于“软件与算法”。灵巧手是一个高度非线性、多输入多输出的复杂系统,其控制的精髓在于软件算法。当前,AI大模型与强化学习正成为破解这一难题的钥匙。通过“Sim2Real”(从仿真到现实)技术,在虚拟环境中进行海量训练,AI能学会自适应地控制灵巧手,甚至能用“算法智慧”弥补“硬件精度”的不足,这是实现成本下降与性能提升的关键路径。

五、竞争格局:从技术单点到生态整合的全面竞逐

中国灵巧手市场的竞争已从早期的技术单点突破,进入生态整合与规模化落地的新阶段。主要参与者可分为三大阵营,并在技术路线上呈现出多元化特点。

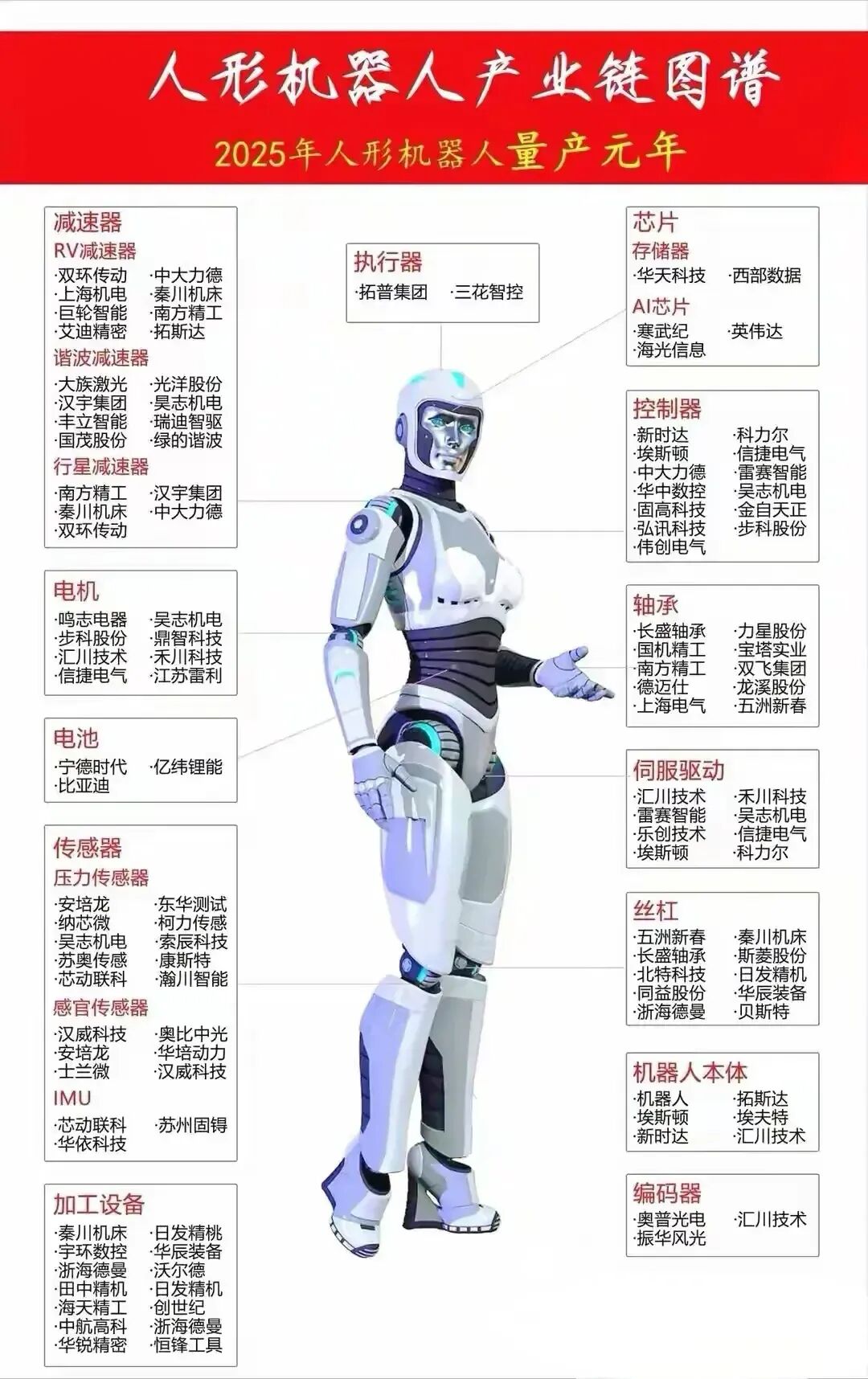

在上市公司中,兆威机电是布局最全面的代表。其核心竞争力在于微型传动系统的全栈自研能力,从齿轮箱、电机到整机一手掌握。该公司已成为特斯拉Optimus灵巧手的一级供应商,并与宇树科技等国内头部厂商深度合作,2025年灵巧手相关业务收入预计达数千万级别,正迈向亿元门槛。

鸣志电器则通过全球并购,掌握了空心杯电机等核心驱动技术,其产品也已进入Figure AI的供应链。绿的谐波作为谐波减速器龙头,其产品也获得了Figure AI的小批量订单。长盈精密更是与Figure AI签署了为期三年的灵巧手关节总成战略协议。

在非上市的创新企业中,格局同样精彩:

星动纪元凭借全球领先的关节全直驱技术,其XHAND1成为英伟达、谷歌等巨头及顶尖高校的研究平台。

灵心巧手以高达42个自由度的硬件参数创新领跑,在高自由度灵巧手市场占据显著份额。

因时机器人作为行业“老兵”,以连杆传动的可靠性与耐用性著称,是国内最早实现五指灵巧手商业量产的企业之一,2024年交付量近2000台。

征和工业则另辟蹊径,以其全球首创的链式传动方案,开拓了灵巧手技术的新路径,并与智元机器人等整机厂展开合作。

六、投资逻辑:在确定性的产业趋势中寻找核心变量

投资灵巧手赛道,本质上是投资人形机器人产业爆发的“前哨战”。其核心逻辑在于:

首先,这是确定性的高价值增量市场。作为人形机器人实现价值的关键执行器,灵巧手占整机成本高达15%-30%。随着人形机器人出货量从2025年的万台级向2035年的百万台级迈进,灵巧手市场将同步迎来百倍增长空间。

其次,技术壁垒构筑了深厚的护城河。它集成了精密机械、微型驱动、先进传感与智能控制算法,是一个多学科交叉的复杂系统。能够提供稳定、可靠、高性能产品的企业,将享有显著的定价权和客户粘性。

再者,中国供应链具备全球比较优势。从微型电机、精密齿轮到触觉传感器,中国已形成全球最完整、响应最快的灵巧手产业链。在满足特斯拉、Figure AI、宇树科技、智元机器人等国内外头部客户需求的过程中,龙头企业正完成技术迭代与产能爬坡,从国产替代走向全球领先。

当前,板块内个股的放量异动与全球出货量数据的飙涨相互印证,预示着产业爆发已从“概念”步入“业绩”的前夜。那些在核心技术创新、整机整合能力、量产交付确定性上建立起优势的龙头企业,正站在时代浪潮之巅。

之前文章聊到,投资机器人板块,核心是盯住量产的数据,核心还是美国的三家企业。其次是中国未上市的几家龙头企业。而产业链的机会比如灵巧手,就看哪些厂商是和头部这些企业建立了真实的联系。

近期,机器人板块虽然整体涨幅尚未完全爆发,但内部结构已出现明显异动。以三花智控、江苏雷利、兆威机电为代表的产业链核心公司,股价已出现明显的放量上涨态势,技术形态上呈现出蓄势待发的迹象。灵巧手的投资,可以给出三个投资思路。供应链深度绑定:像兆威机电这样的公司,能够同时进入特斯拉、Figure AI和智元机器人等国内外顶级玩家的供应链,证明了其技术实力和产品可靠性,这构成了强大的竞争壁垒。从供货到资本联动:合作模式从简单的“供应商-客户”关系,升级到更紧密的资本纽带。例如,优必选直接控股锋龙股份,卧龙电驱与智元机器人双向持股。这表明整机厂商为了保障核心供应链的稳定和独家优势,正通过资本手段进行深度绑定 。专业化分工趋势:产业链分工非常明确,各上市公司在其细分领域(如鸣志电器的空心杯电机、五洲新春的行星滚柱丝杠)做精做深,成为不可替代的一环,共同支撑起整个产业的快速发展 。