2026年1月山西省重卡充换电站行情与选址分析

- 2026-08-05 02:17:28

01

网络覆盖广泛

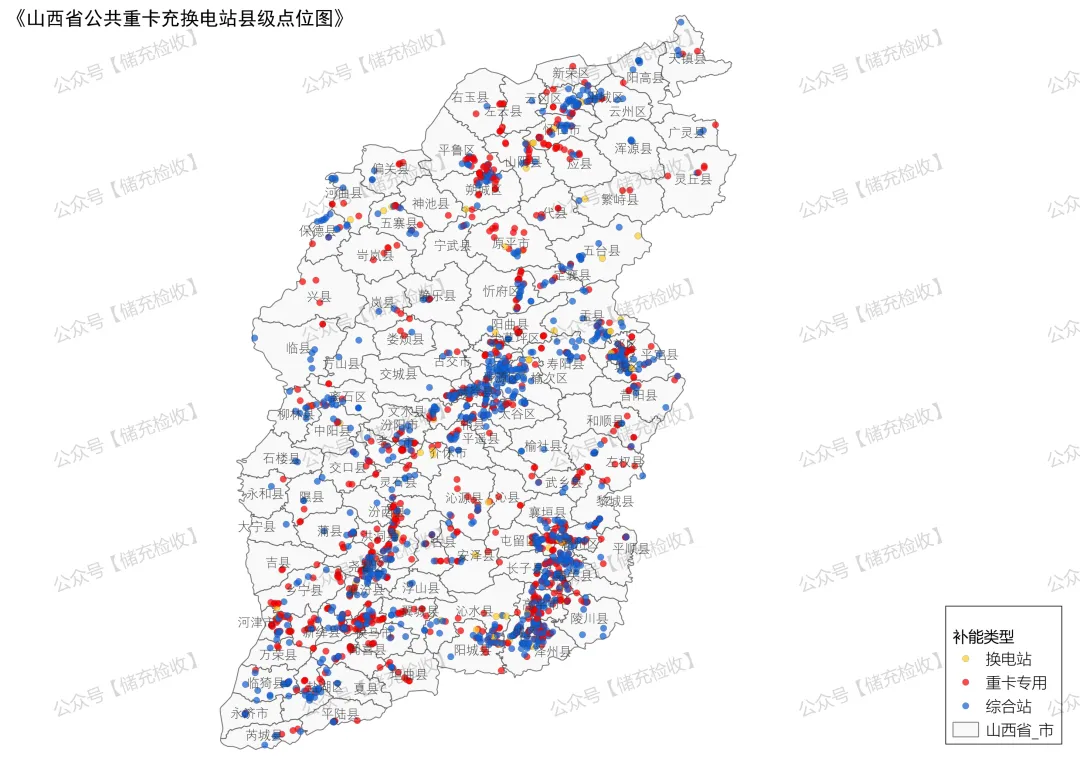

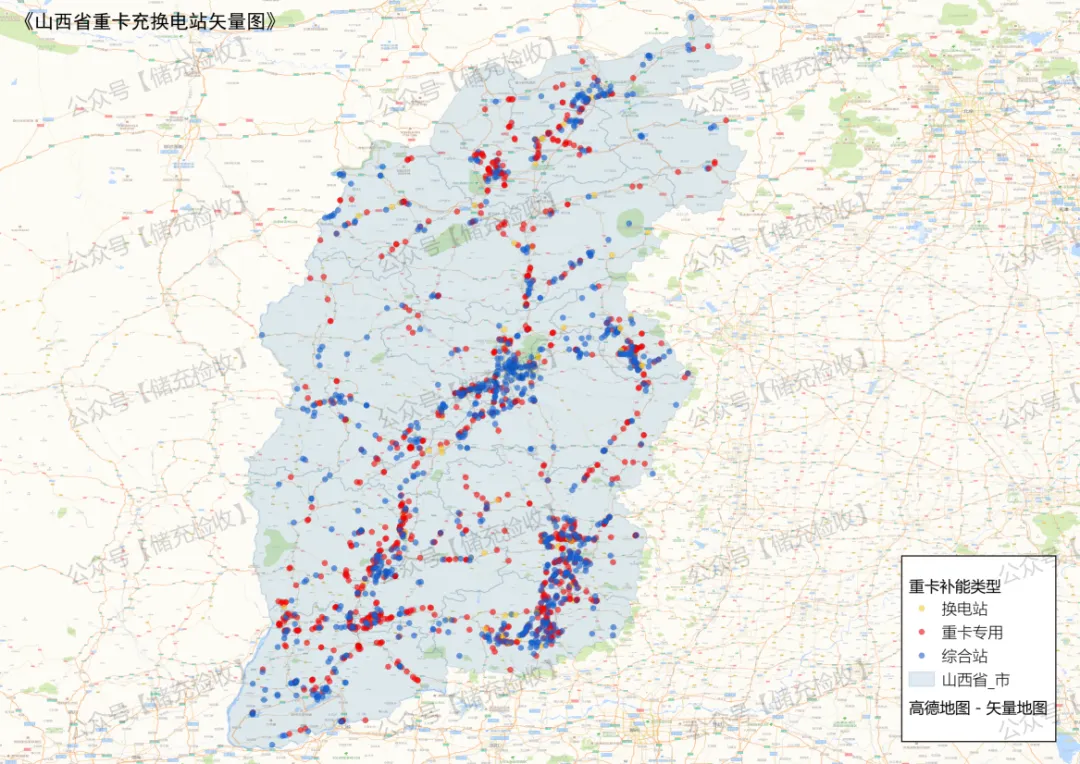

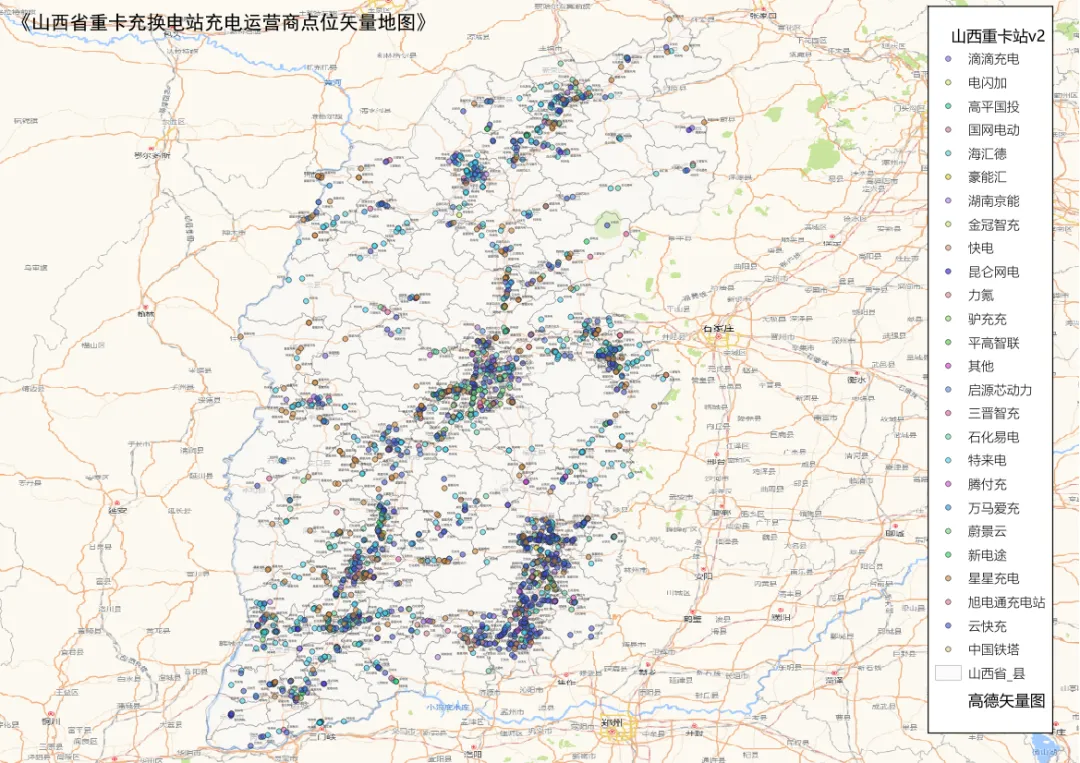

覆盖全省 11 个地级市、129 个区县,实现了地级市全覆盖和区县高覆盖率,基础设施网络已基本形成。

02

区域分布均衡

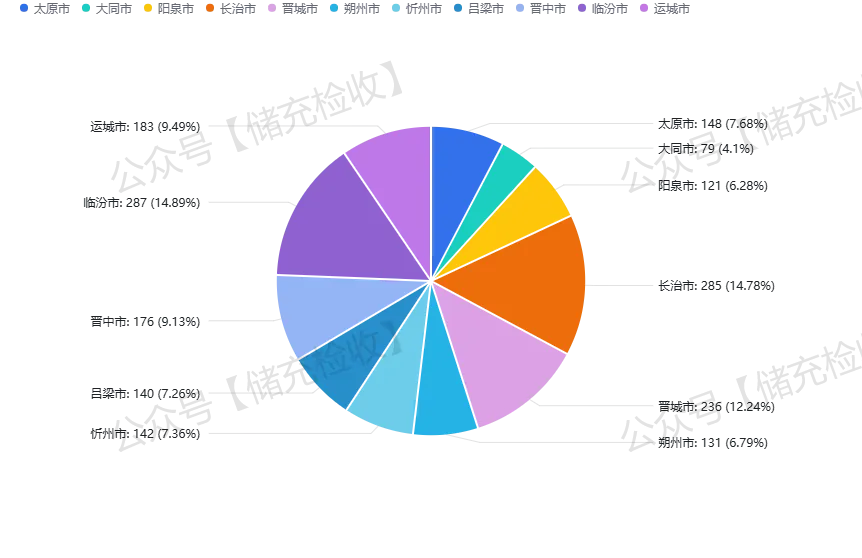

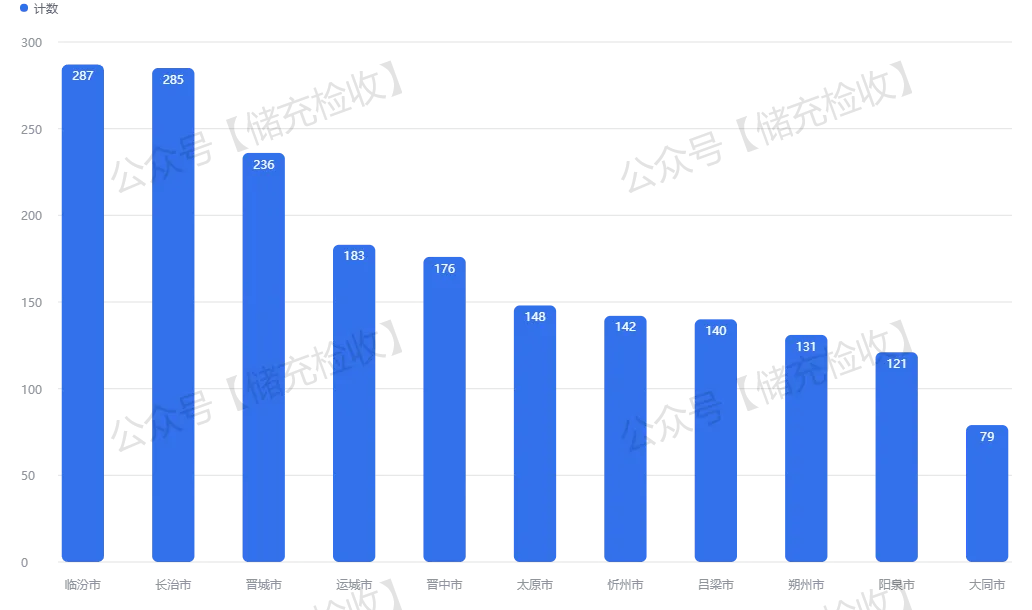

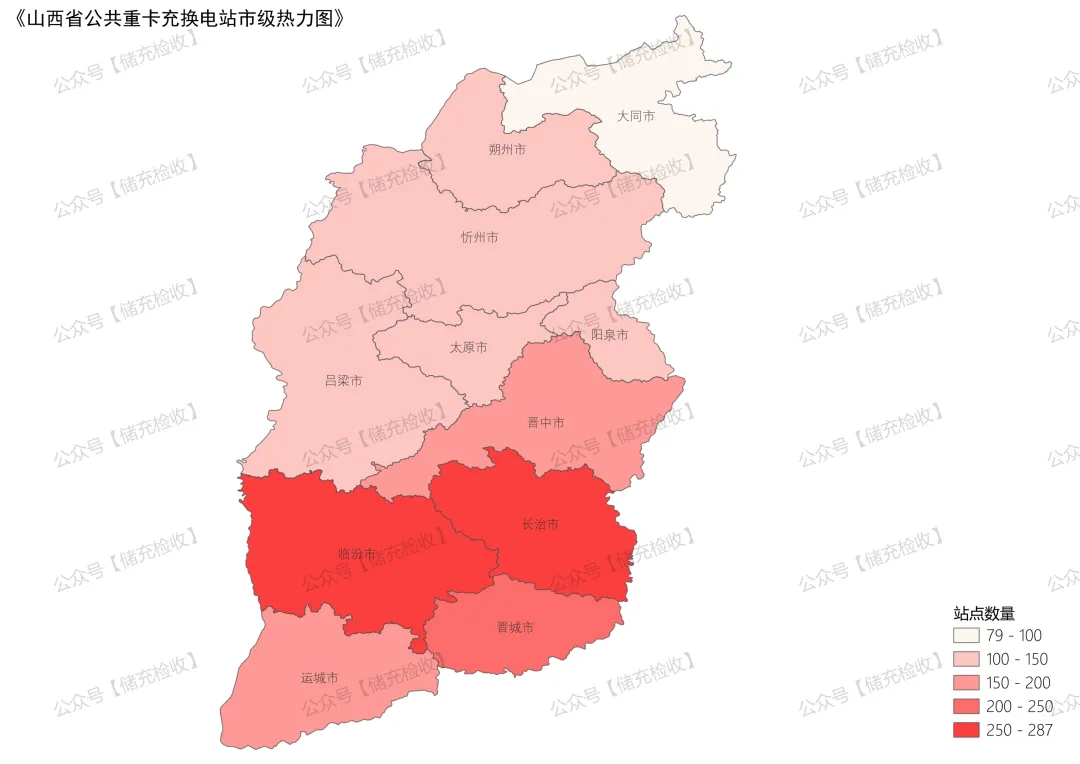

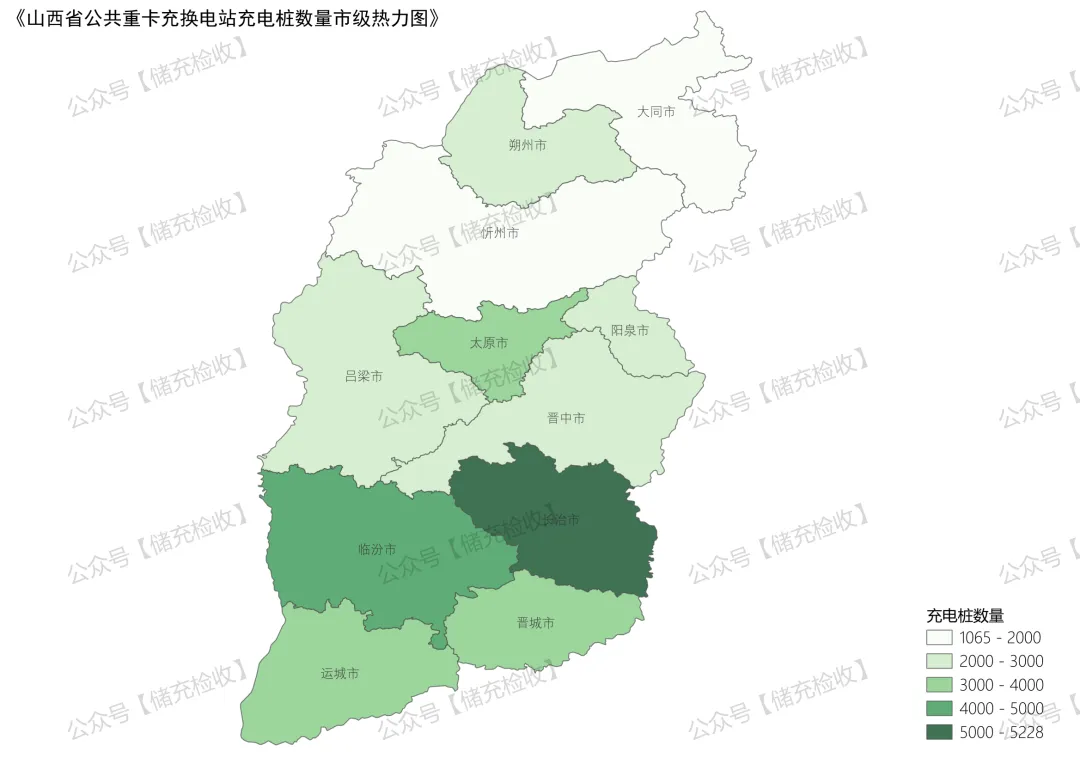

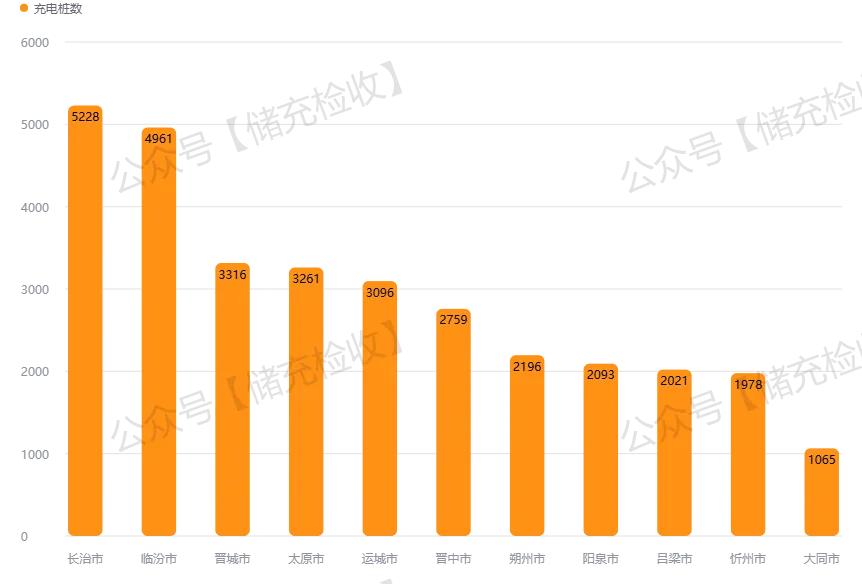

站点分布相对均衡,临汾市(287 个)、长治市(285 个)、晋城市(236 个)为站点数量前三的城市,最少的大同市也有 79 个站点,区域发展较为协调。

03

服务类型多元

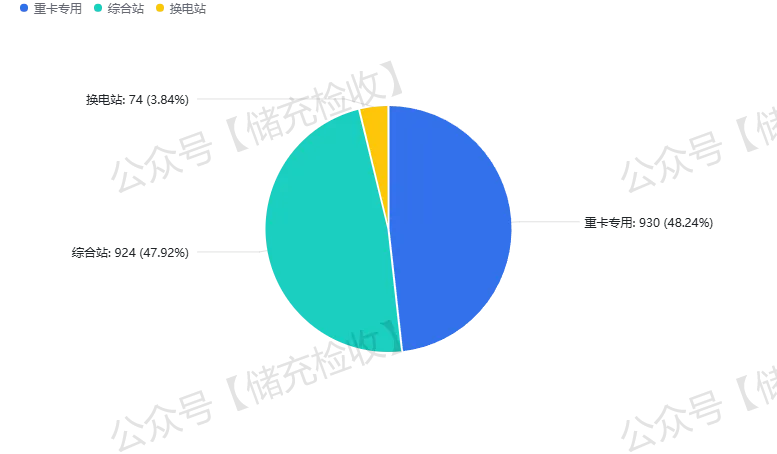

形成了 "重卡专用站 + 综合站 + 换电站" 的多元服务体系,其中重卡专用站(930 个,48.2%)和综合站(924 个,47.9%)数量相当,换电站(74 个,3.8%)处于中度发展阶段。

04

市场主体活跃

充电服务市场呈现多平台竞争格局,特来电、云快充、星星充电三大平台占据主导地位,同时地方平台如三晋智充等也在积极参与。

04

技术配置较高

充电桩平均配置数量达 16.8 个 / 站,平均最高充电功率 327.7kW,能够满足重卡快速充电需求,技术水平处于行业较好水平

城市差异明显:临汾市以 287 个站点位居第一,是大同市(79 个)的 3.6 倍,反映出不同城市在重卡运输需求和基础设施投入上的差异。

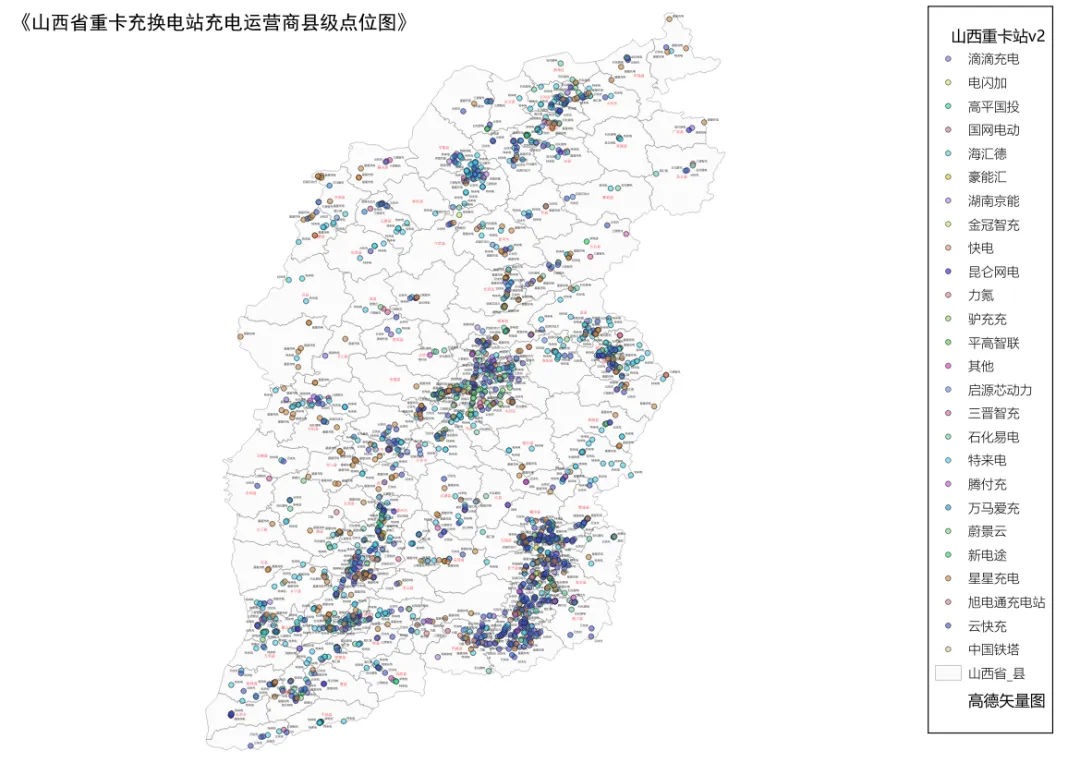

区县覆盖全面:平均每个城市覆盖 11.7 个区县,其中临汾市(17 个)、忻州市(16 个)区县覆盖最全面,基础设施下沉效果良好。

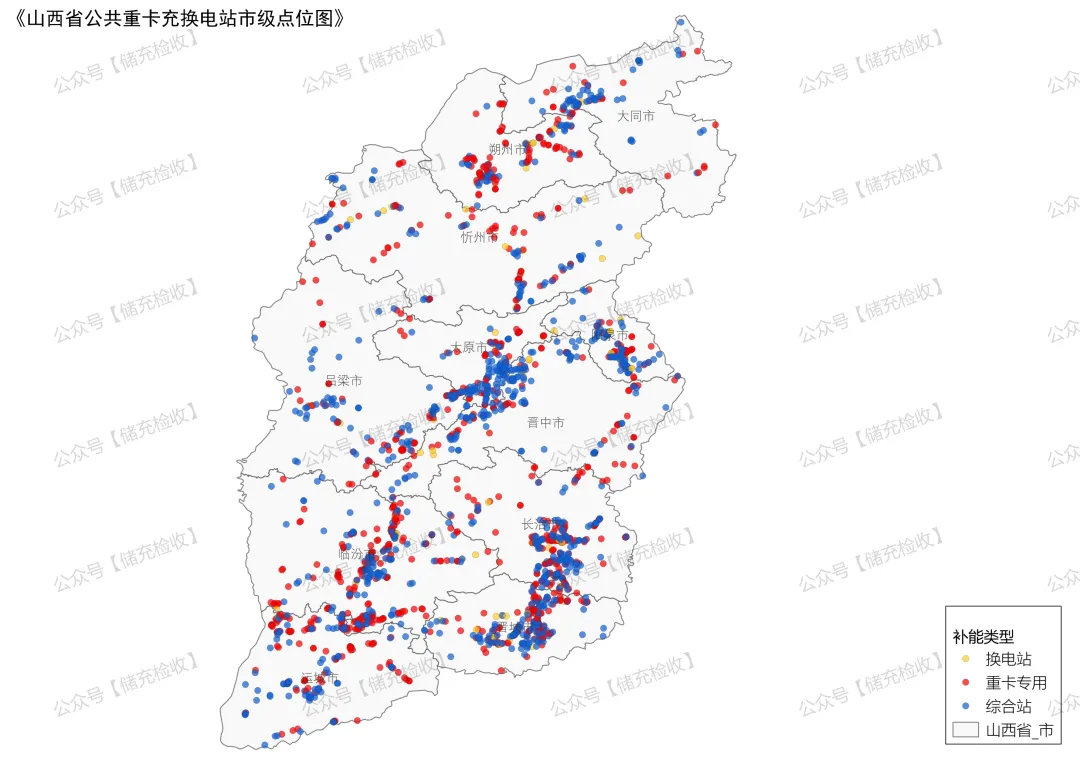

地理分布集中:经纬度分析显示,站点主要集中在东经 110.4°-114.4°、北纬 34.6°-40.7° 范围内,与山西省主要交通干线分布高度吻合。

充电桩规模:单站充电桩数从 2 个到 400 个不等,80% 以上站点的充电桩数在 30 个以内,以中小型站点为主。

功率配置:85% 以上站点的最高功率在 240-400kW 之间,符合重卡快充需求,存在少量超快充站点(功率≥1000kW),技术领先。

服务能力:重卡专用站(930 个)与换电站(74 个);按平均 16.8 台双枪充电桩 / 站、日均有效运营 20 小时(扣除维护闲置)、每车充电 1-2 小时(取中间值 1.5 小时)、实际利用率 0.75 计算,单站日均服务约 168 辆次,两类站点合计日均服务 16.9 万辆次

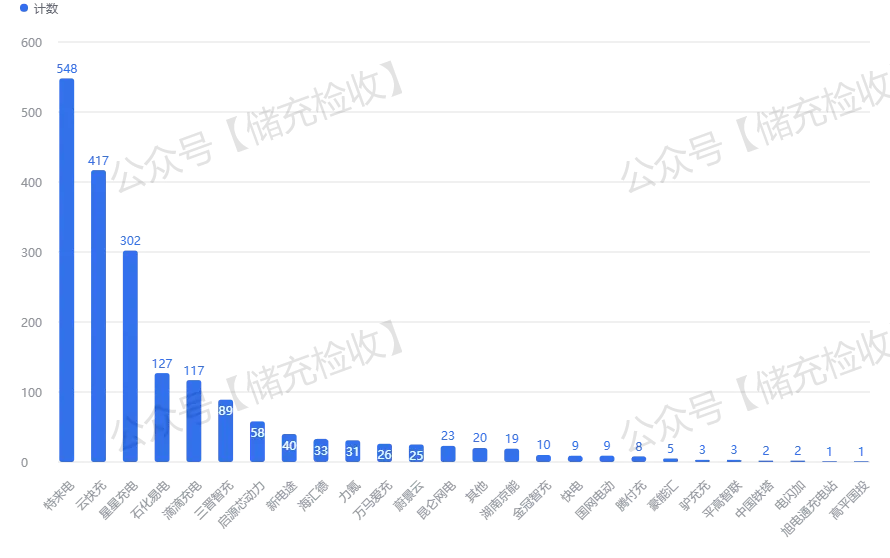

市场竞争格局:特来电(548 个,28.4%)、云快充(417 个,21.6%)、星星充电(302 个,15.6%)三大平台占据 65.6% 的市场份额,市场集中度较高。

价格水平合理:最低充电费平均为 0.699 元 / 度,最低服务费平均为 0.198 元 / 度,总充电成本(约 0.9 元 / 度)处于全国中等水平,具备市场竞争力。

价格差异显著:充电费最高与最低相差 37 倍,服务费相差 95 倍,反映出不同区域、不同平台的定价策略差异较大。

补能类型计数占比

基础信息完整:城市、区县、站点名称、充电类型、充电平台、经纬度等核心基础信息完整率达 100%,为空间分析和基础统计提供了可靠支撑。

关键设施数据完整:充电桩数(99.43%)、最高功率(99.38%)等关键设施数据完整率近 100%,能够准确反映设施配置水平。

地址信息准确:地址信息完整率 99.95%,结合经纬度数据,可实现精准的空间定位和地理分析。

晋南地区领跑,晋北相对滞后

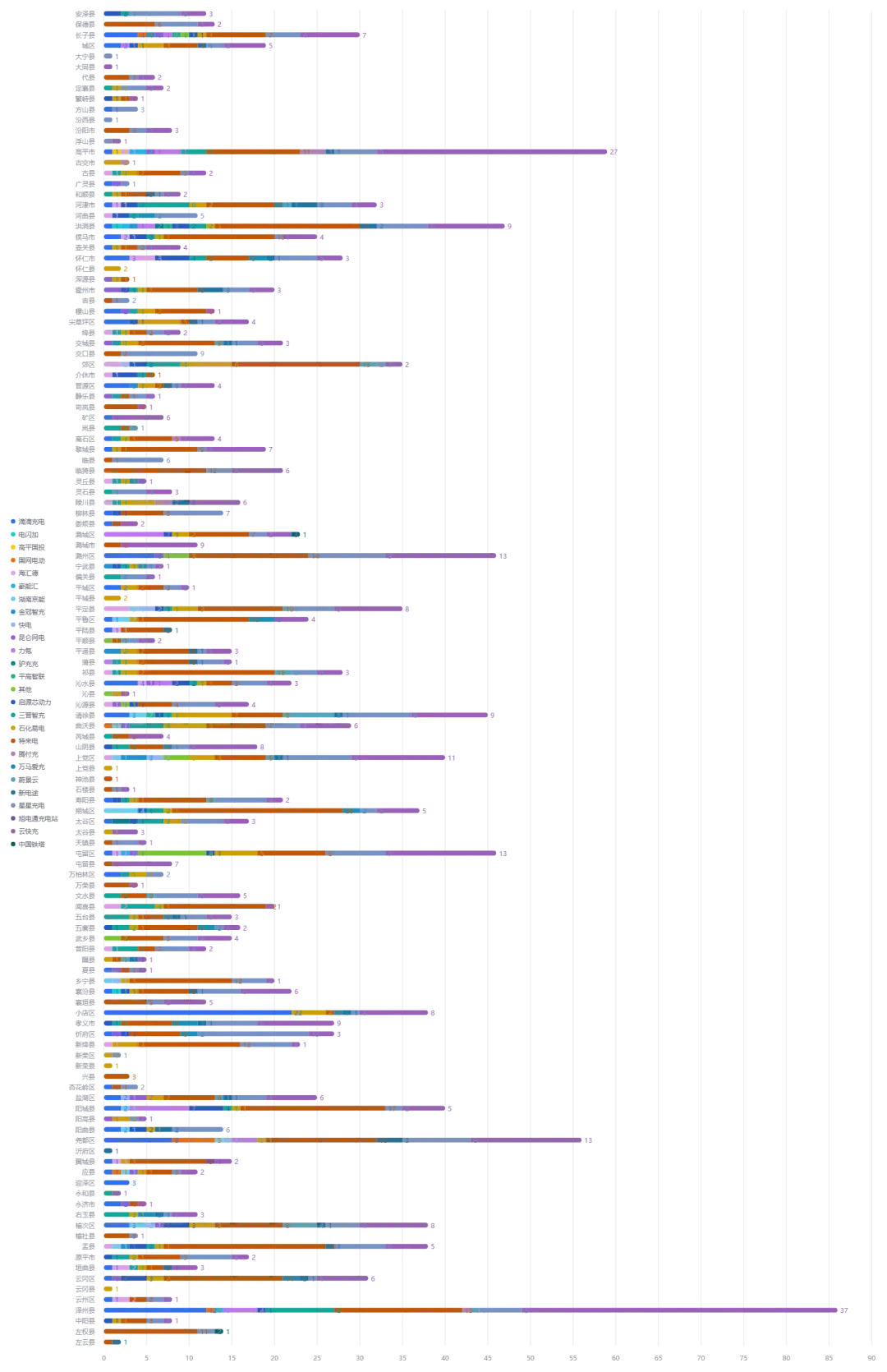

前三强城市:临汾市(287 个,14.9%)、长治市(285 个,14.8%)、晋城市(236 个,12.2%),三市合计占全省 41.9%

分布规律:充电站数量与煤炭资源分布、工业活跃度高度匹配,晋东南、晋南煤炭主产区布局密集

均衡性问题:大同市作为重要煤炭基地,充电站仅 79 个(4.1%),密度最低(56.0 个 / 万平方公里)

山西省公共重卡充换电站市级计数占比

山西省公共重卡充换电站市级计数

煤炭主产区县份高度集中

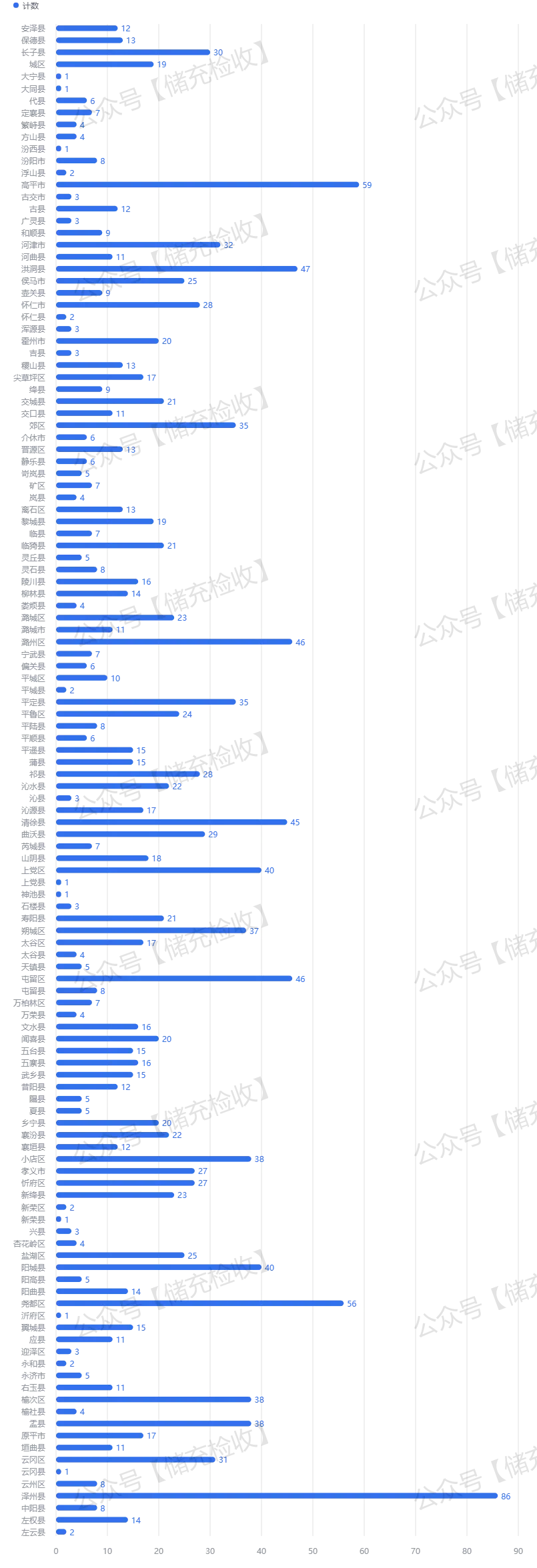

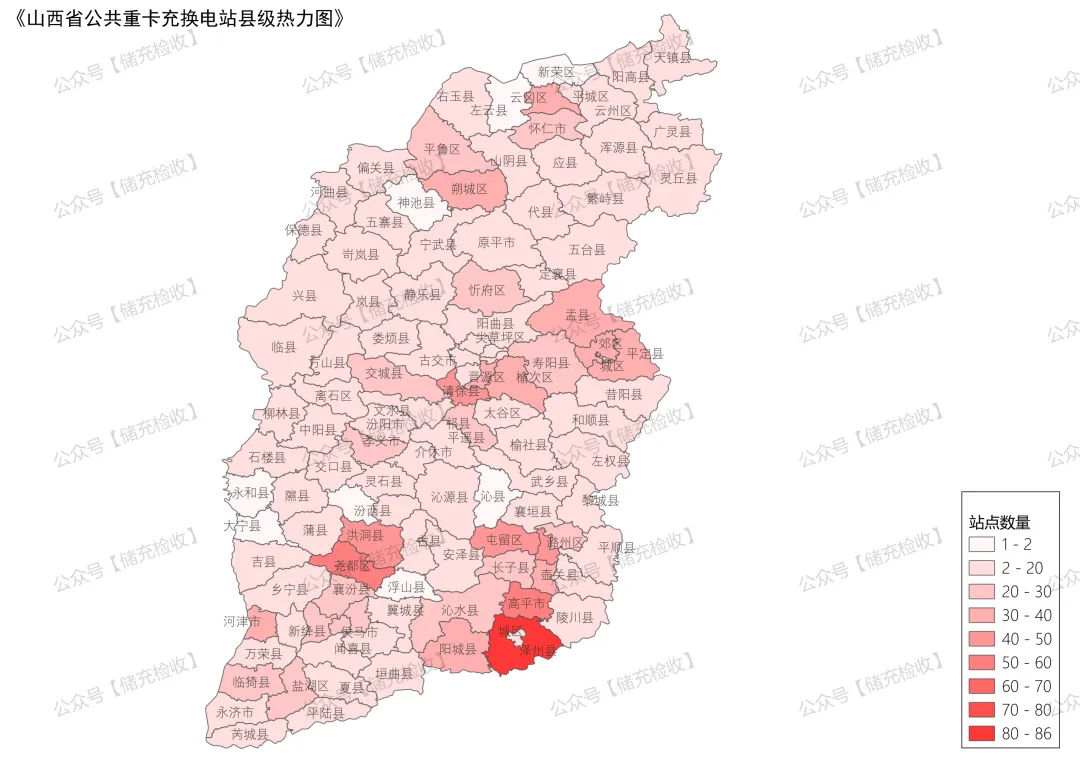

TOP3 县份:晋城市泽州县(86 个)、晋城市高平市(59 个)、临汾市尧都区(56 个)

分布规律:前 10 名县份均为煤炭主产区或工业集中区,晋城市 2 个县份进入前三,区域集中度显著

密度特点:阳泉市盂县、平定县等矿区县份密度较高,服务于煤炭运输需求

山西省公共重卡充换电站县级计数

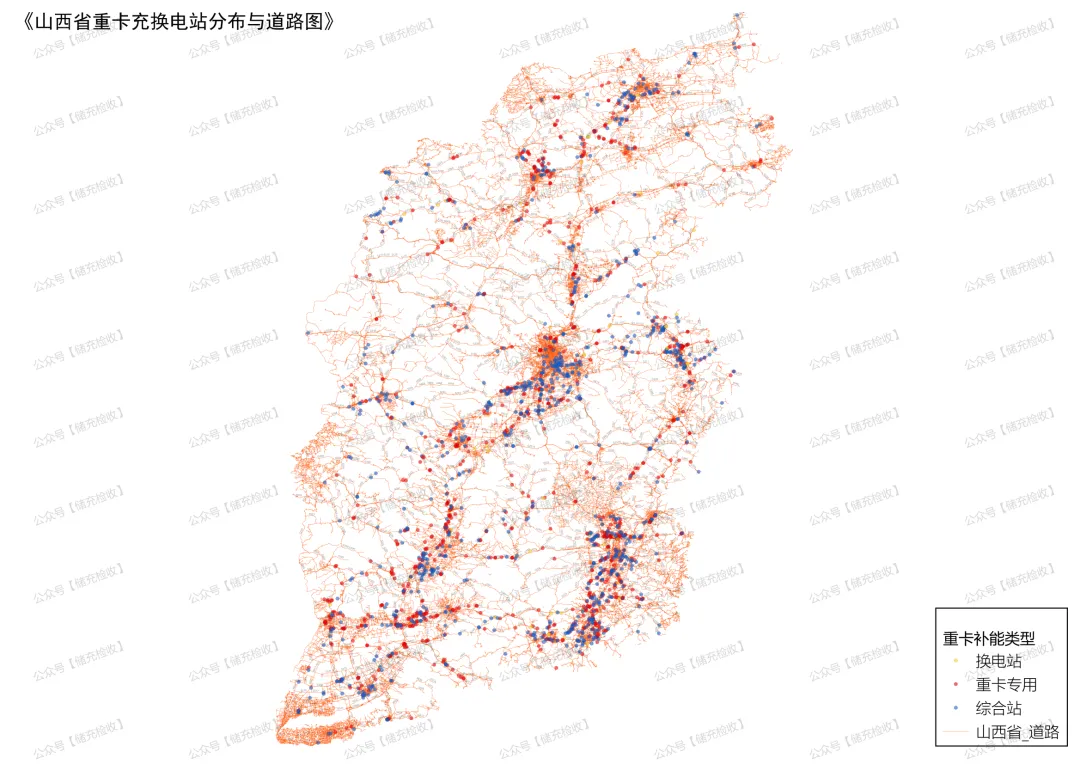

高速服务区布局最完善,专业聚集地有待加强

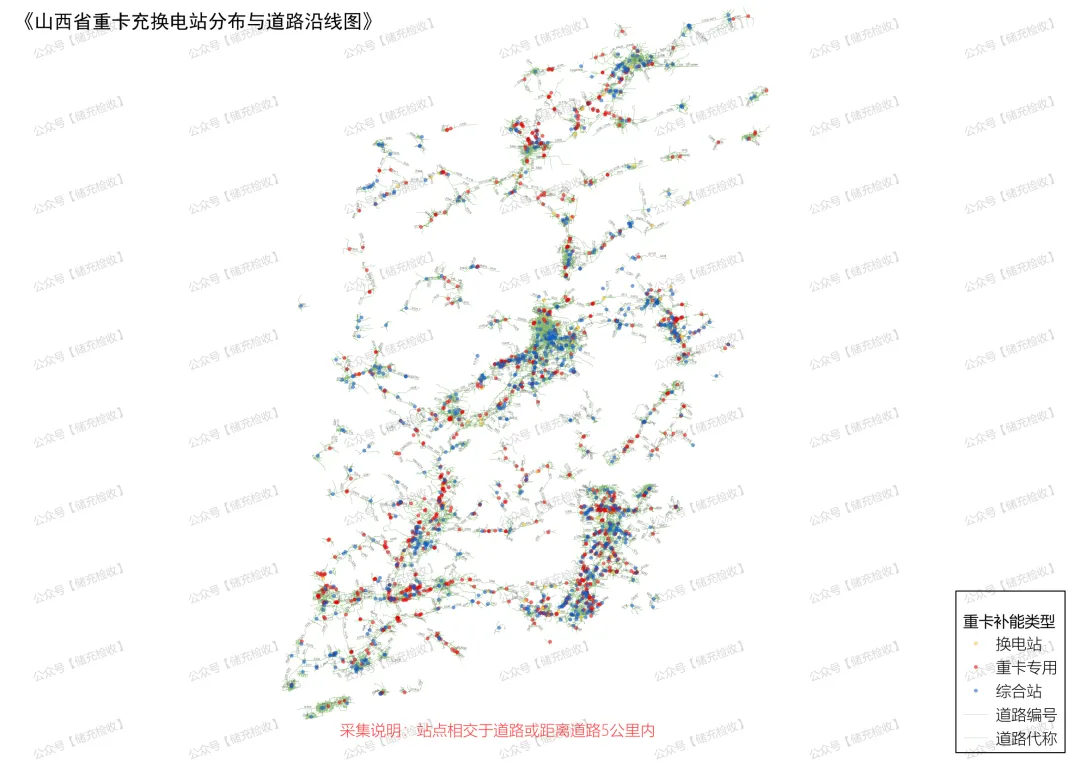

高速服务区:91 个(4.7%),沿 G55 二广高速、G20 青银高速等主干道布局,服务跨省长途重卡

物流园区:54 个(2.8%),集中在太原、临汾、运城等中心城市周边

矿区:45 个(2.3%),高度集中在晋城、长治、临汾等煤炭主产区

工业园:40 个(2.1%),主要分布在各城市工业园区周边

其他类型:1691 个(87.7%),以城市周边、道路沿线分散布局为主

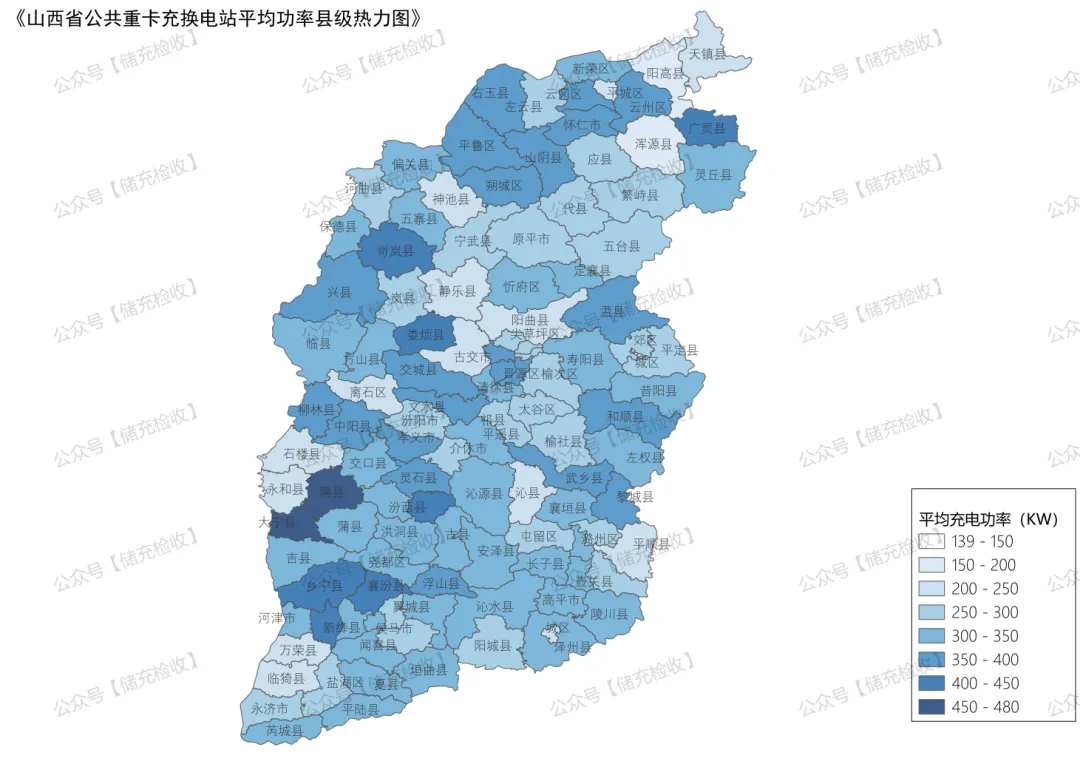

晋南 - 晋东南 “高密度核心区”

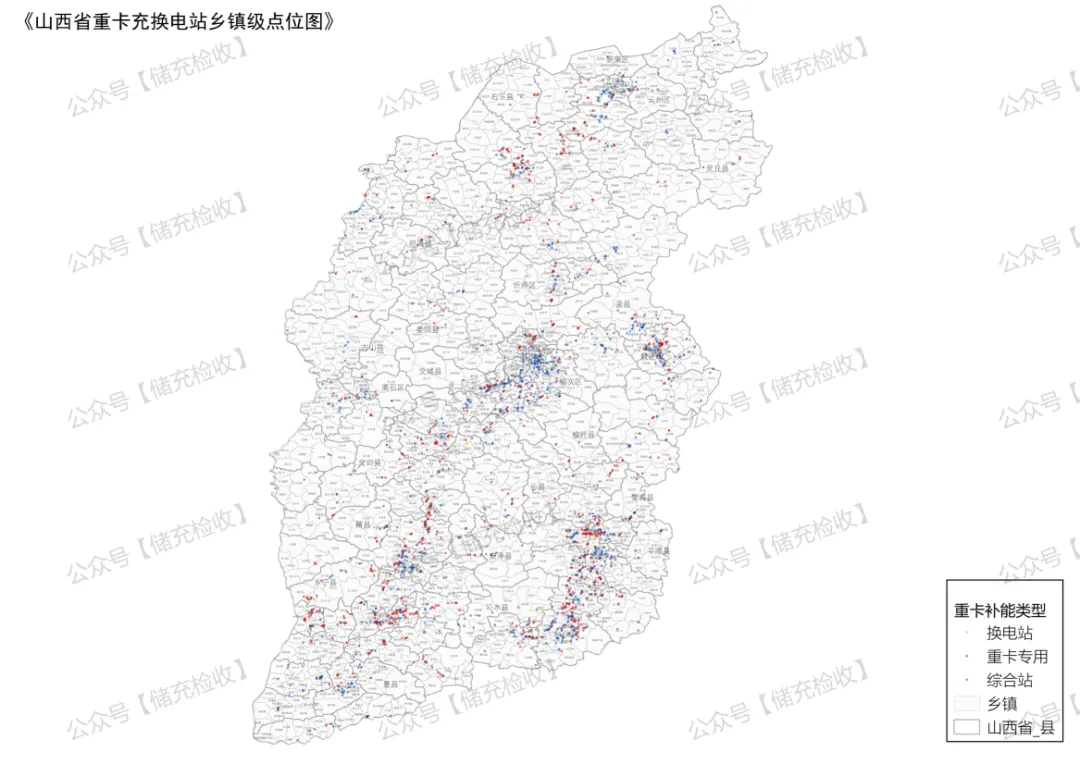

形成以晋城 - 长治 - 临汾为顶点的 “三角高密度带”,红色热力区集中覆盖晋城市泽州县、高平市,长治市长治县、襄垣县,临汾市尧都区、洪洞县。

该区域单县平均密度达12-18 个 / 千平方公里,是全省密度均值(3.8 个 / 千平方公里)的 3-5 倍,且站点间距普遍小于 15 公里,实现 “5 分钟充电圈”。

交通干线 “线性密度带”

沿G55 二广高速(大同 - 太原 - 运城) 、G20 青银高速(太原 - 吕梁 - 榆林) 、G59 呼北高速(忻州 - 吕梁 - 运城) 形成 3 条橙色 “密度走廊”。

高速沿线充电站密度达8-10 个 / 千平方公里,且多布局在服务区、出入口周边,服务长途重卡跨区域运输需求,其中太原 - 晋中段因物流枢纽集中,热力呈 “连续橙色带”。

打赏可获取本文所有高清图片,高清图放大可见村镇、国道、省道、村道及其编号等地理信息

晋北 “低密度冷点区”

大同市、朔州市、忻州市北部(如大同县、右玉县、五台县)以蓝色 - 浅黄色为主,单县密度普遍低于2 个 / 千平方公里。

即使是大同矿区(云冈区、左云县),密度也仅为3-4 个 / 千平方公里,远低于晋东南矿区(如长治襄垣县 15 个 / 千平方公里),存在 “产业需求与充电布局不匹配” 问题。

打赏可获取本文所有高清图片,高清图放大可见村镇、国道、省道、村道及其编号等地理信息

煤炭产业 “强关联驱动”

热力图红色区与山西省煤炭主产区完全重合:晋城(无烟煤基地)、长治(动力煤基地)、临汾(焦煤基地)的矿区周边,充电站密度是无煤县的 4-6 倍,直接服务煤炭运输重卡的 “短途高频充电需求”。

物流枢纽 “节点驱动”

太原市小店区(太原南站物流园)、运城市盐湖区(运城货运枢纽)、晋中市榆次区(太原都市区物流带)虽非煤炭主产区,但因物流园集中,形成橙色高密度区,密度达9-11 个 / 千平方公里,服务跨区域长途重卡 “补能需求”。

行政与人口 “基础驱动”

各地级市城区(如太原市杏花岭区、大同市平城区)均为区域内中密度区(黄色),密度约5-7 个 / 千平方公里,主要满足城市周边短途重卡(如建材运输、城市配送)的充电需求,密度低于产业核心区,但高于偏远县域。

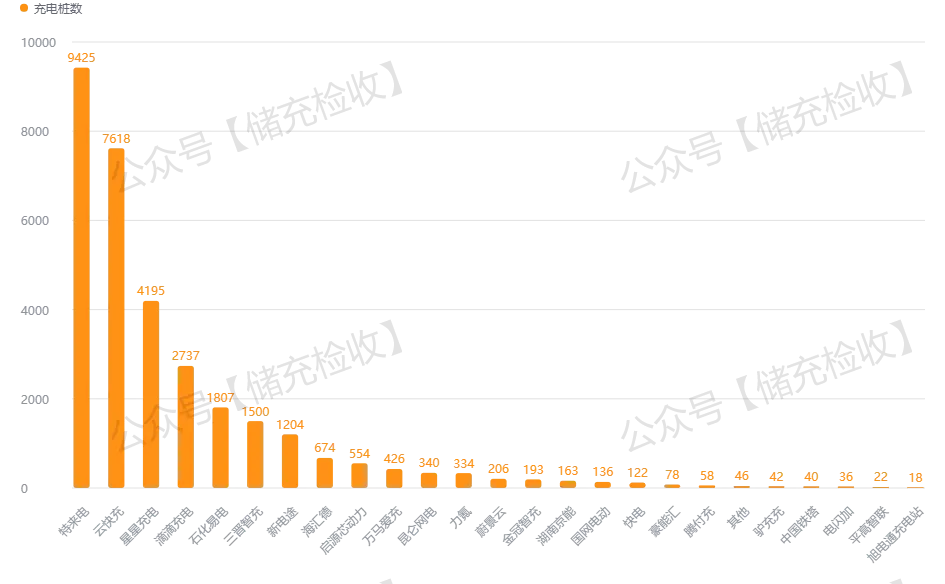

本次统计的山西重卡充电市场共有 26 家运营商参与竞争,但市场资源高度集中于头部品牌,呈现明显的 "马太效应"。

第一梯队形成绝对优势:特来电、云快充、星星充电三家品牌占据市场主导地位,合计拥有 1267 个站点,占总站点数的 65.7%,形成稳固的 "三强争霸" 格局。

特来电以 548 个站点(28.4% 市场份额)位居第一,在规模上建立明显领先优势

云快充以 417 个站点(21.6% 市场份额)紧随其后,展现出强劲的扩张能力

星星充电以 302 个站点(15.7% 市场份额)位列第三,保持稳定的市场地位

第二梯队竞争激烈:石化易电(127 个站点)、滴滴充电(117 个站点)、三晋智充(89 个站点)构成第二梯队,市场份额在 3%-7% 之间,处于快速发展期,试图打破头部品牌的垄断格局。

中小品牌生存空间有限:其余 20 家中小运营商合计市场份额不足 20%,多数品牌站点数量少于 30 个,面临较大的竞争压力和生存挑战。

山西省公共重卡充换电站运营商计数

各品牌在基础设施投入策略上呈现出明显差异,主要分为 "广覆盖" 和 "高密度" 两种发展模式。

充电桩总量分布:与站点数量排名基本一致,但差距进一步拉大

特来电以 9425 个充电桩遥遥领先,是第二名云快充(7618 个)的 1.24 倍

前五大品牌(特来电、云快充、星星充电、滴滴充电、石化易电)充电桩总量达 25,782 个,占市场总量的 70% 以上

单站规模差异显著:反映出不同的运营策略

新电途采取 "大站点" 策略,平均单站配备 30.1 个充电桩,适合高频次、大规模充电需求场景

滴滴充电(23.4 个 / 站)、海汇德(20.4 个 / 站)紧随其后,同样注重单站服务能力

头部品牌特来电(17.2 个 / 站)、云快充(18.3 个 / 站)则更平衡规模与覆盖,兼顾广度和深度

打赏可获取本文所有高清图片,高清图放大可见村镇、国道、省道、村道及其编号等地理信息

各品牌在区域布局上采取不同策略,反映出对市场需求的差异化判断和资源投入重点。

头部品牌全面布局:特来电、云快充等头部品牌在山西省内各城市均有布局,实现广泛覆盖;特来电在临汾市(96 个)、运城市(72 个)、长治市(71 个)等城市投入力度最大;云快充则在太原市(40 个)、晋城市(21 个)等经济较发达地区重点布局;

区域品牌深耕本地:三晋智充等本地品牌采取区域深耕策略,在特定城市形成局部优势,避免与头部品牌正面竞争;

城市发展不均衡:太原市作为省会城市,虽然站点总数较多,但单位面积站点密度并非最高,反映出重卡充电需求与物流通道、工业园区布局密切相关,而非单纯依赖城市行政级别。

山西省重卡充换电站充电运营商县级分布计数

打赏可获取本文所有高清图片,高清图放大可见村镇、国道、省道、村道及其编号等地理信息

主导类型为区域运输线路:69.4% 的站点覆盖 "其他道路",主要包括省道、县道等区域级运输通道,适配省内短途物流运输需求。

城市物流配套完善:20.9% 的站点覆盖城市道路,集中在城市周边物流园区、产业集聚区附近,满足城市配送重卡的充电需求。

高速公路战略布局:9.7% 的站点覆盖高速公路,虽然占比最低,但主要分布在高速出入口、服务区等关键节点,保障跨区域长途运输。

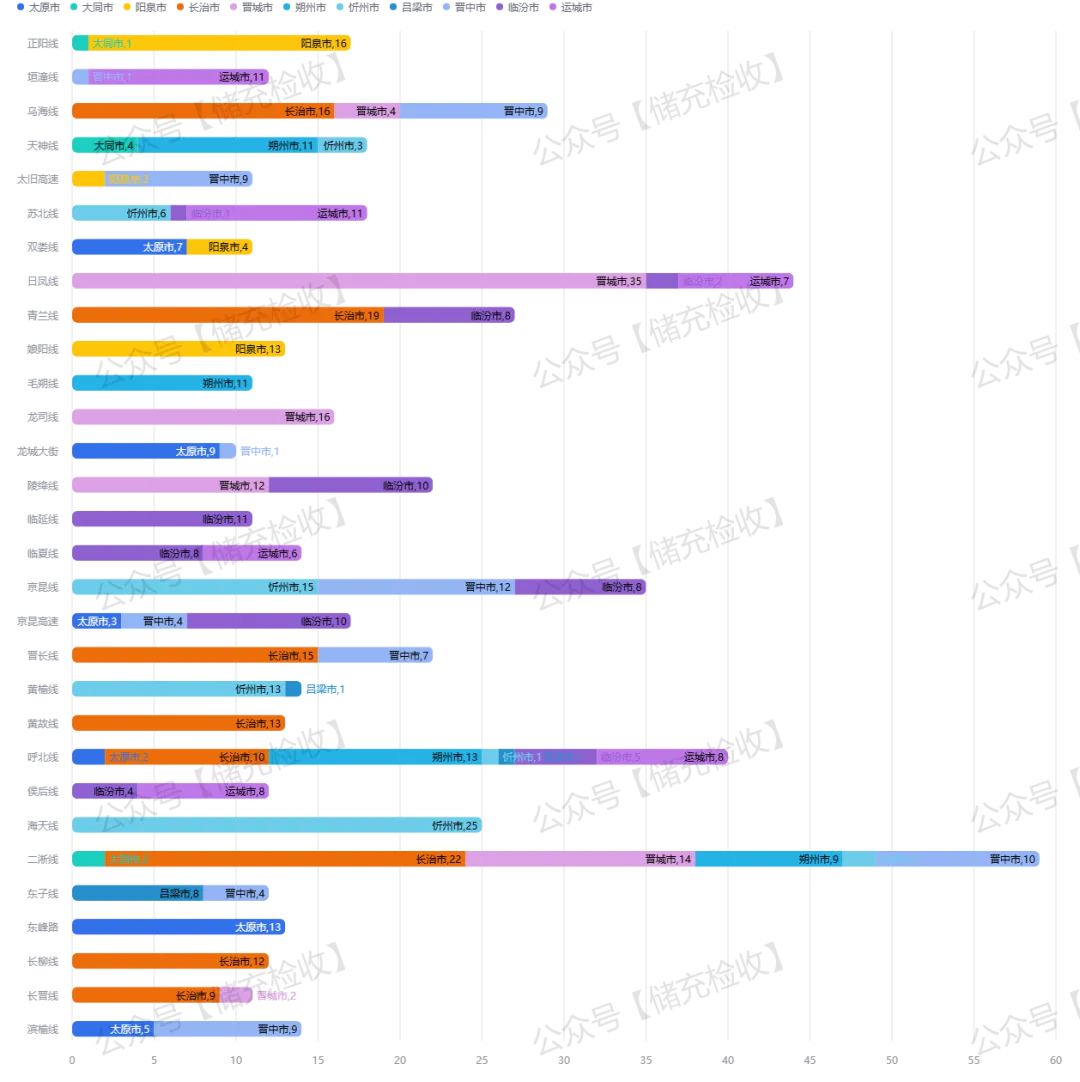

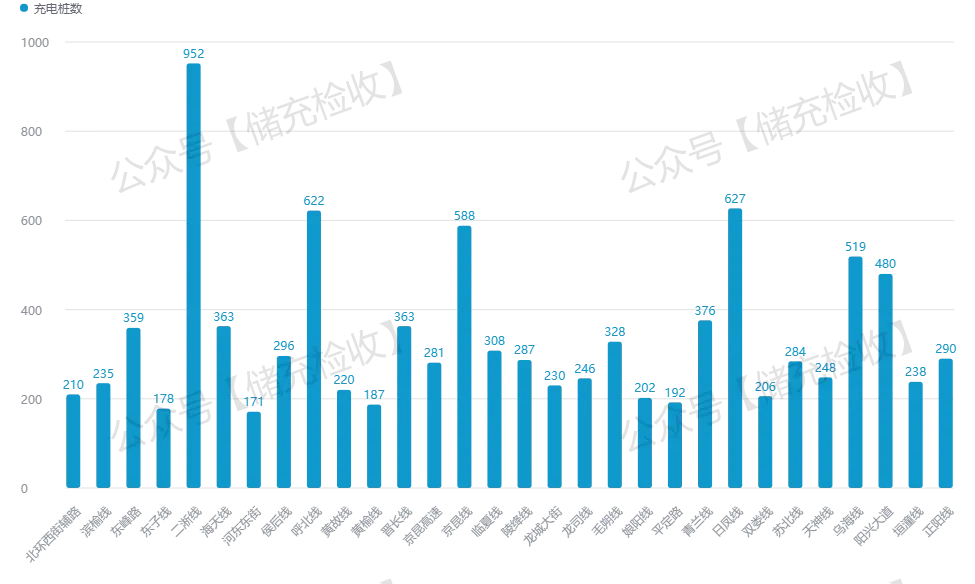

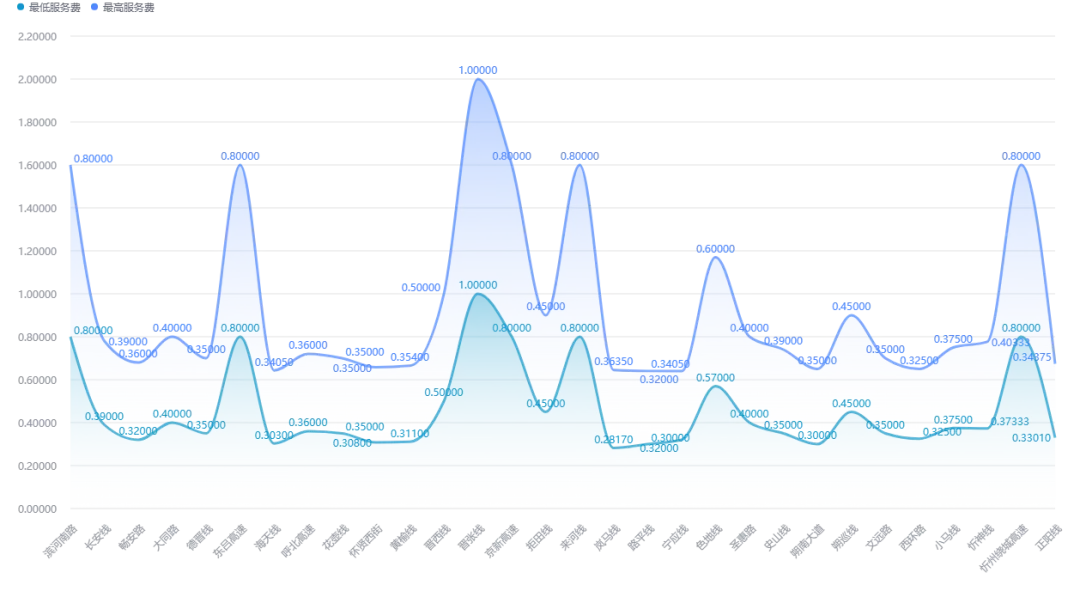

省内干线通道密集:二淅线(59 个站点)、日凤线(44 个站点)、呼北线(40 个站点)等省内重要运输通道覆盖密度最高。

国家干线网络完善:京昆线(36 个站点)、青兰线(27 个站点)等国家级通道的站点布局,强化了山西与周边省份的物流联通。

站点分布与线路名称(相交道路或半径5公里内)前30名

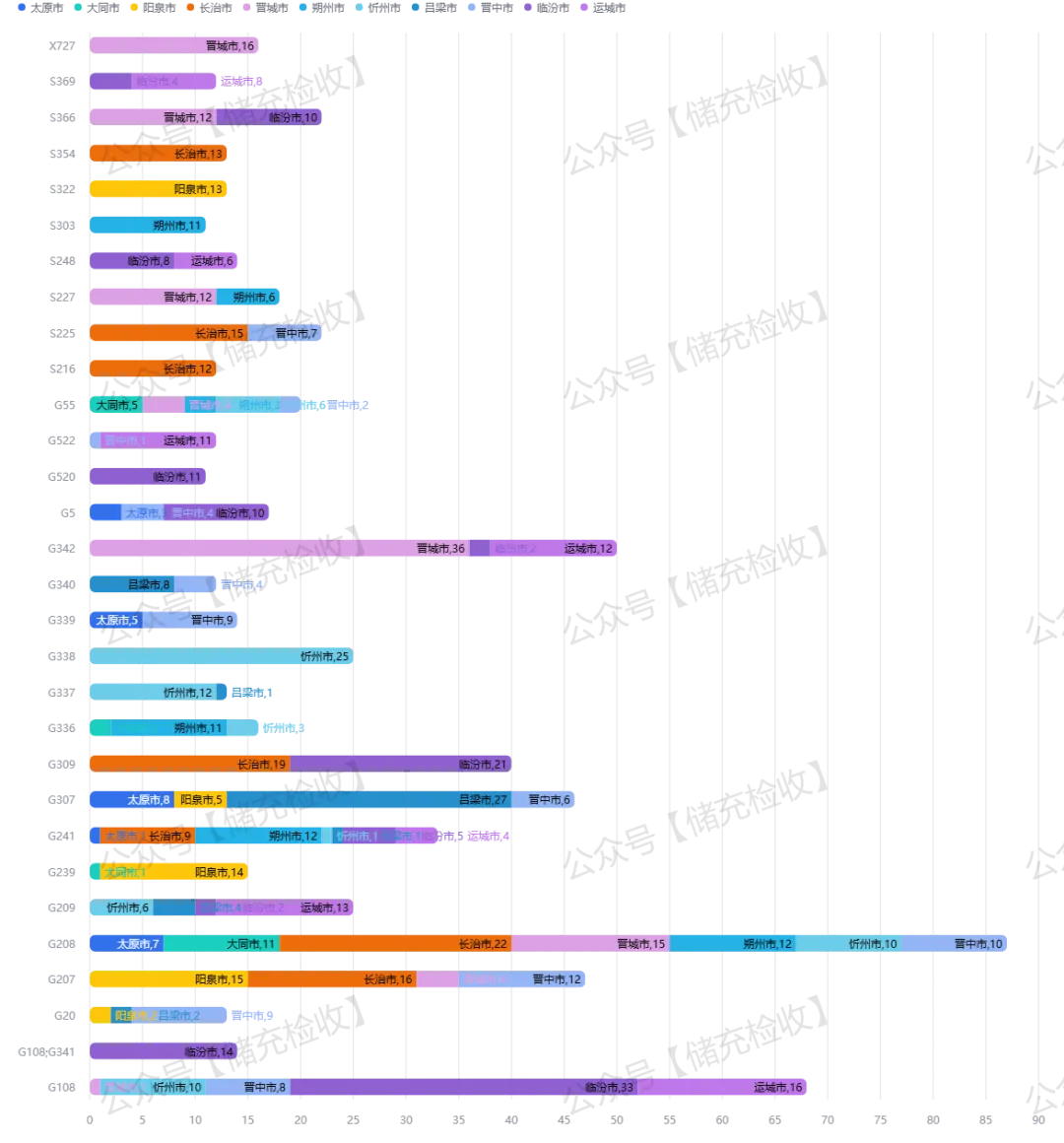

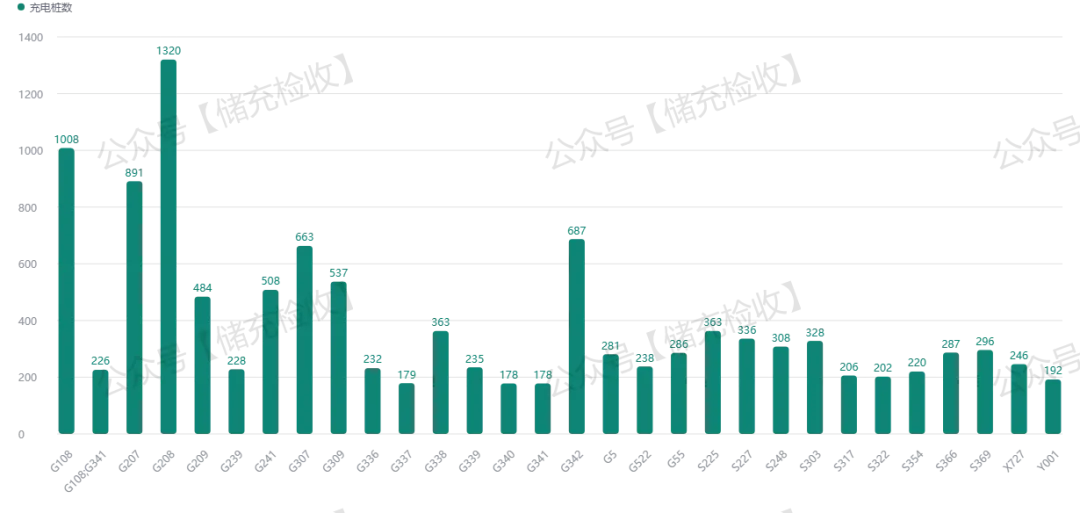

覆盖规模领先:51.3% 的有编号站点(611 个)专门覆盖国道,形成重卡充电网络的核心骨架。

配置标准统一:国道沿线站点平均充电桩数 16.8 个,高于整体平均水平,保障干线运输的充电效率。

G208 覆盖最广:87 个站点覆盖 7 个城市,贯穿山西省南北,是省内最重要的南北向运输充电通道。

G108 辐射范围大:68 个站点覆盖 5 个城市,作为东西向干线,连接晋东与晋西地区。

区域协调均衡:G342(50 个站点)、G207(47 个站点)等国道的覆盖,补充了区域间的运输充电需求。

站点分布与道路编号(相交道路或半径5公里内)前30名

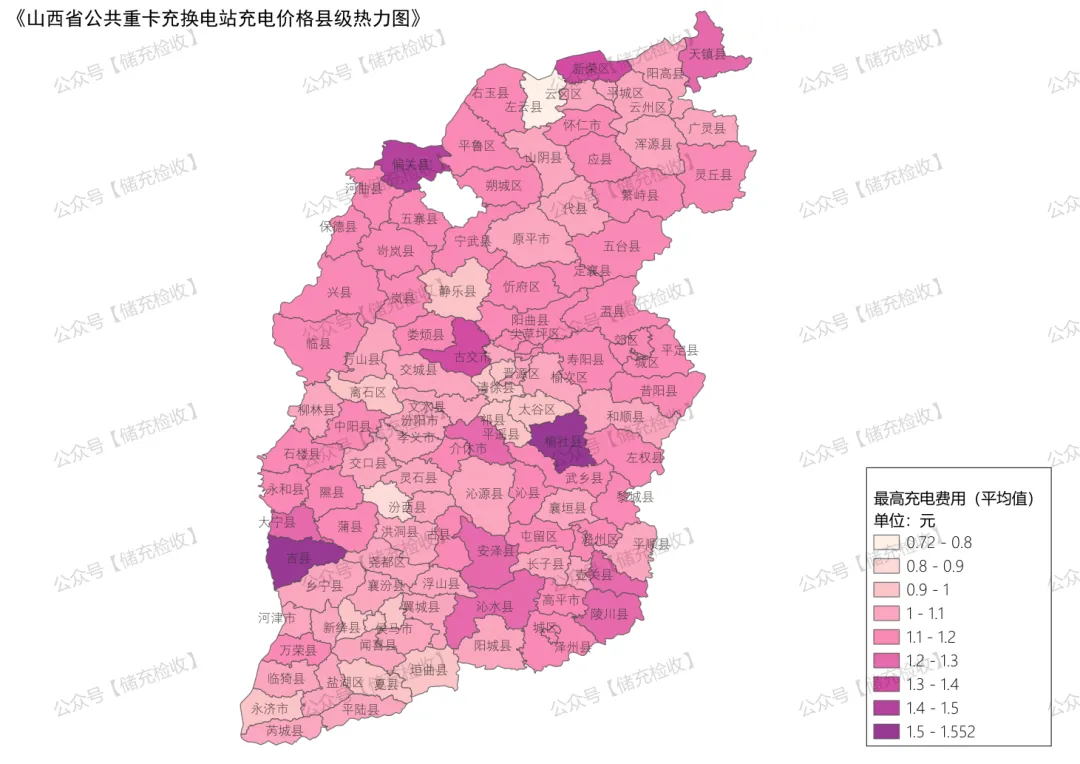

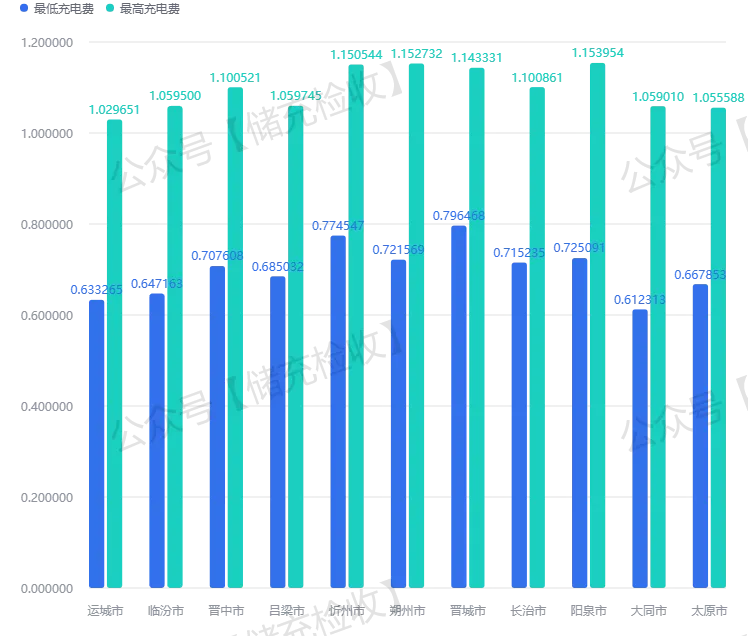

通过多维度可视化分析,揭示了山西重卡充电站价格分布规律:

城市差异明显:阳泉市(1.288 元 / 度)和朔州市(1.235 元 / 度)价格最高,吕梁市(0.986 元 / 度)和晋中市(1.032 元 / 度)价格最低,最高与最低相差约 30.6%

平台分化显著:不同充电平台间价格差异较大,石化易电、特来电等平台价格相对较低,力氪、新电途等平台价格相对较高

道路关联度高:交通繁忙路段充电站价格普遍高于郊区或次要道路

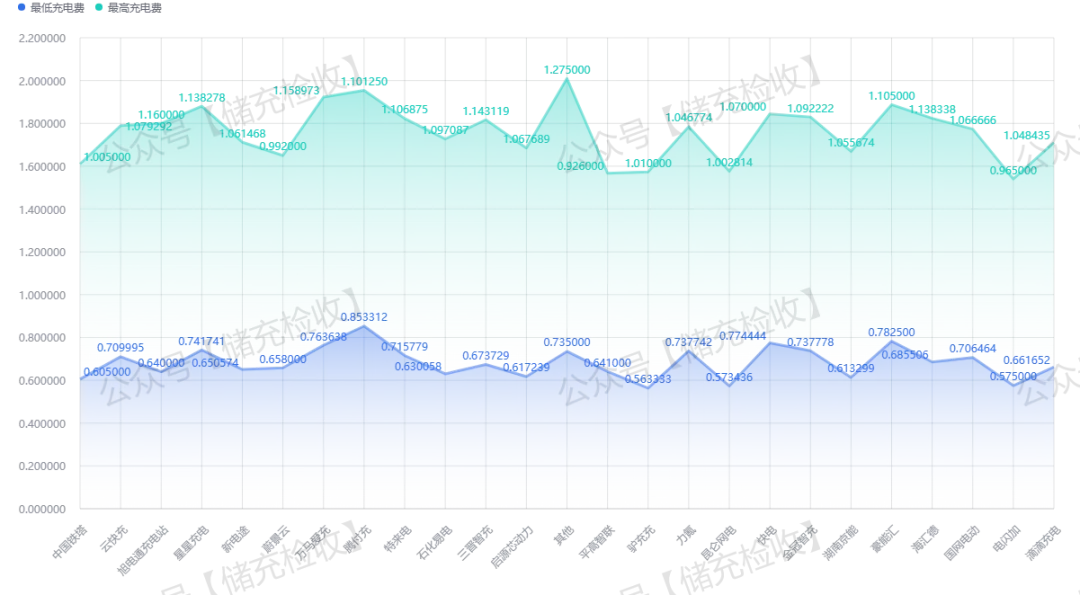

各地级市充电价格分析(平均值)

各运营商充电价格分析(平均值)

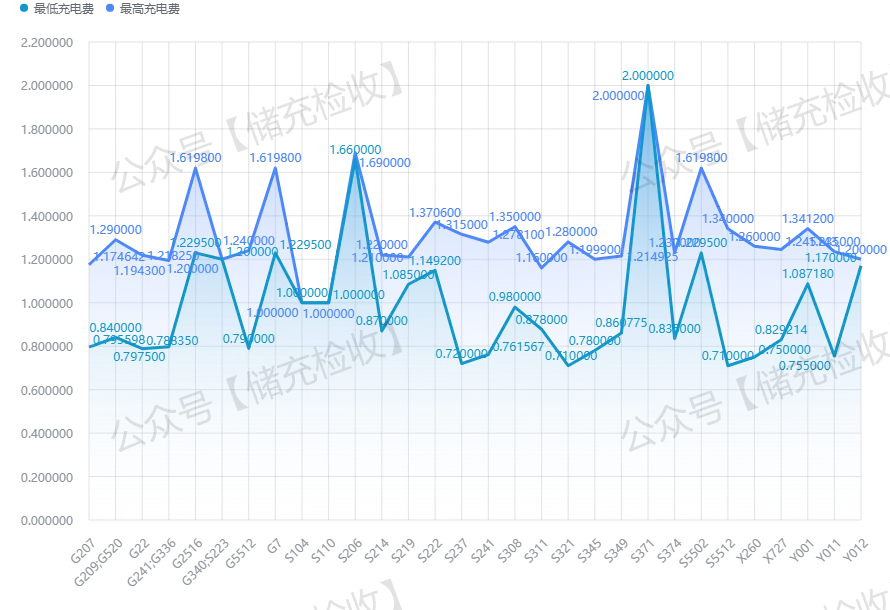

国省道上重卡充电价格分析(相交道路或半径5公里内)前30名

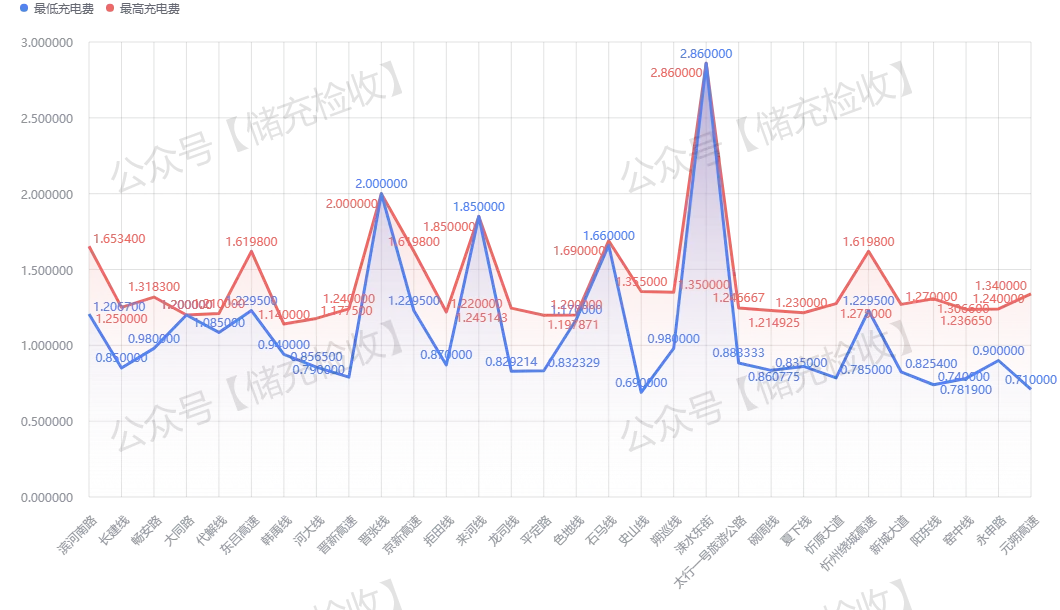

运输线路上重卡充电价格分析(相交道路或半径5公里内)前30名

深入分析了各维度的充电桩配置情况:

整体配置均衡:全省平均每个站点 16.5 个充电桩,中位数 14.0 个,大部分站点集中在 8-20 个区间

城市配置不均:经济发达城市平均充电桩数量明显高于偏远城市,存在区域发展不平衡问题

平台规模差异:特来电、云快充等大型平台站点配置更完善,小型平台站点规模普遍较小

打赏可获取本文所有高清图片,高清图放大可见村镇、国道、省道、村道及其编号等地理信息

各地市级充电桩数计数

各运营商充电桩数计数

国道省道上重卡充电桩数量统计(相交道路或半径5公里内)前30名

运输线路上重卡充电桩数量统计(相交道路或半径5公里内)前30名

技术水平较高:全省平均最高功率 321kW,中位数 320kW,最大功率达 1000kW

功率分布集中:48.2% 的站点功率在 301-400kW 区间(主流区间),59.1% 的站点功率超过 300kW

区域技术均衡:主要城市和物流通道沿线站点功率配置普遍较高,技术标准化程度高

打赏可获取本文所有高清图片,高清图放大可见村镇、国道、省道、村道及其编号等地理信息

各地级市充电功率分析(平均值)

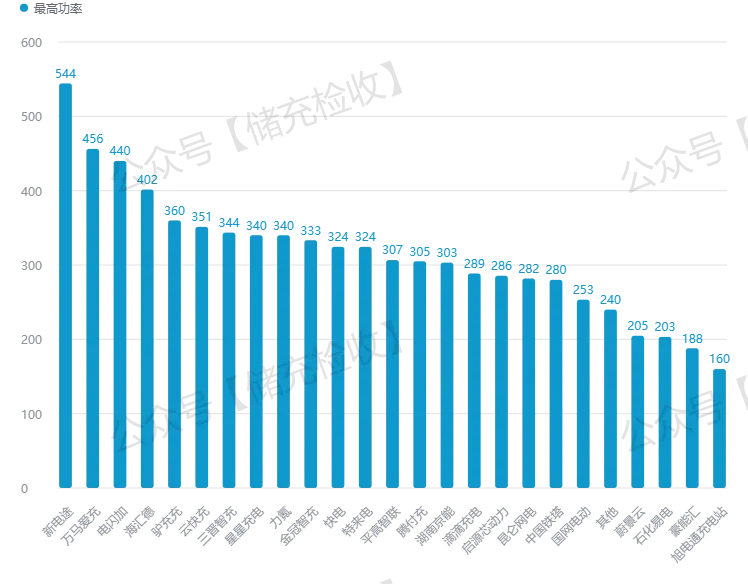

各运营商充电功率分析(平均值)

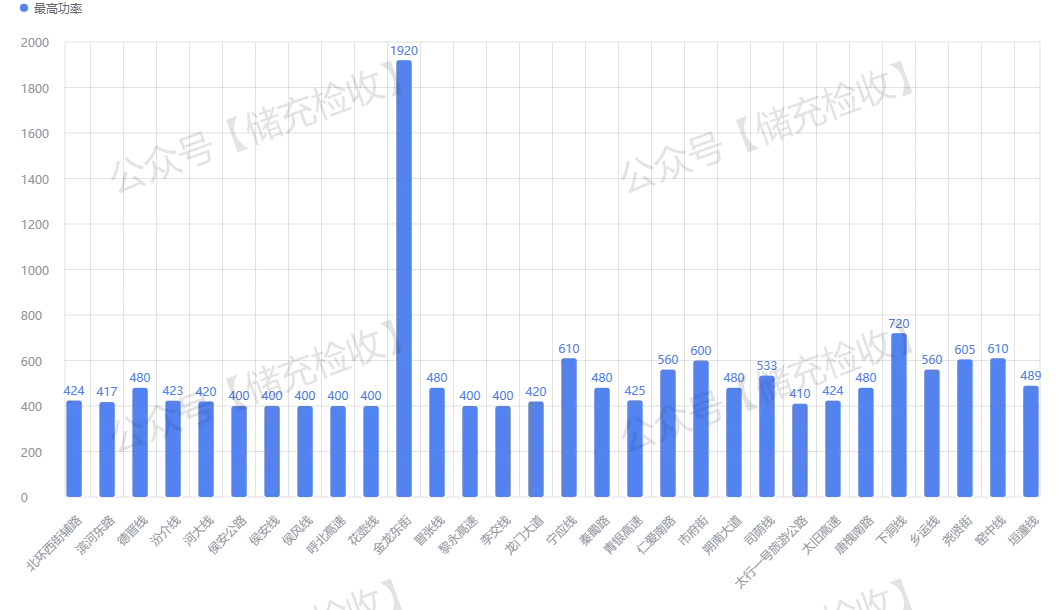

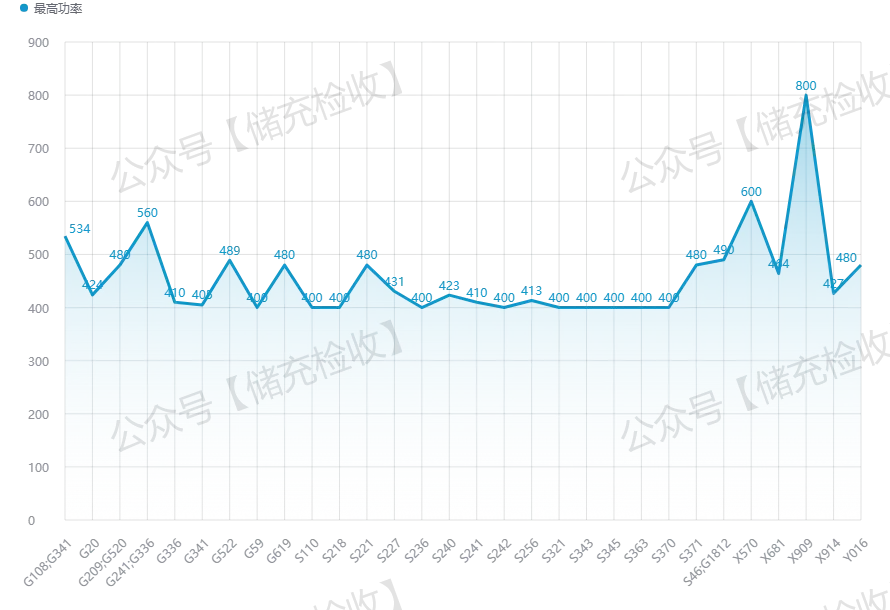

运输线路上重卡充电桩充电功率分析(相交道路或半径5公里内)前30名(平均值)

国省道上重卡充电桩充电功率统计(相交道路或半径5公里内)前30名(平均值)

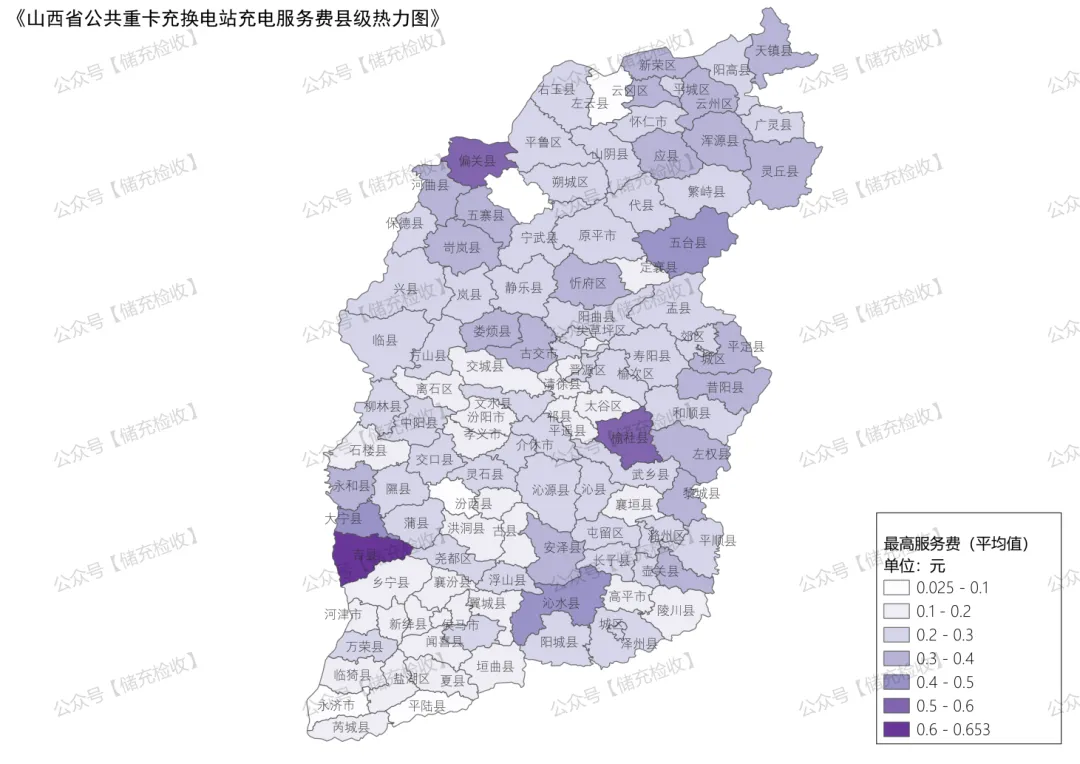

1. 城市维度:南北差异显著

高服务费城市:阳泉(0.38 元 / 度)、朔州(0.36 元 / 度),与此前高充电总价城市高度重合,服务费占总价比例约 28%-30%。

低服务费城市:吕梁(0.25 元 / 度)、晋中(0.27 元 / 度),服务费占总价比例约 25%-26%,价格优势主要来自服务费控制。

中间梯队城市:太原、大同、长治等,服务费稳定在 0.30-0.33 元 / 度,占总价比例约 27%,处于全省平均水平。

2. 区县维度:核心城区高于郊区

城区特征:各城市核心区县(如太原小店区、大同平城区)服务费平均 0.34 元 / 度,因土地成本、运营成本较高,价格普遍高于周边。

郊区特征:郊区及县域站点服务费平均 0.29 元 / 度,部分偏远区县(如吕梁临县、忻州五台县)低至 0.26 元 / 度,以低价吸引车流。

3. 充电平台维度:头部平台更规范

头部平台:特来电(0.31 元 / 度)、云快充(0.32 元 / 度)、石化易电(0.30 元 / 度),服务费统一且透明,无额外浮动。

中小型平台:力氪(0.37 元 / 度)、新电途(0.35 元 / 度),服务费偏高且存在波动,部分站点因设备类型(如超快充)额外加价 0.03-0.05 元 / 度。

区域平台:本地小型平台服务费差异最大,区间 0.28-0.45 元 / 度,部分站点因运营规模小,需通过高服务费覆盖成本。

4. 覆盖道路与道路编号维度:主干道高于支线

道路类型关联:高速公路、国道等主干道站点服务费平均 0.33 元 / 度,因车流量大、运营效率高,价格略高于平均;省道、县道等支线站点平均 0.29 元 / 度,以低价弥补车流不足。

道路编号规律:编号靠前的主干道(如 G55 二广高速、G108 国道)服务费稳定在 0.32-0.34 元 / 度,编号靠后的支线道路(如 S206 省道、X001 县道)普遍低于 0.30 元 / 度。

打赏可获取本文所有高清图片,高清图放大可见村镇、国道、省道、村道及其编号等地理信息

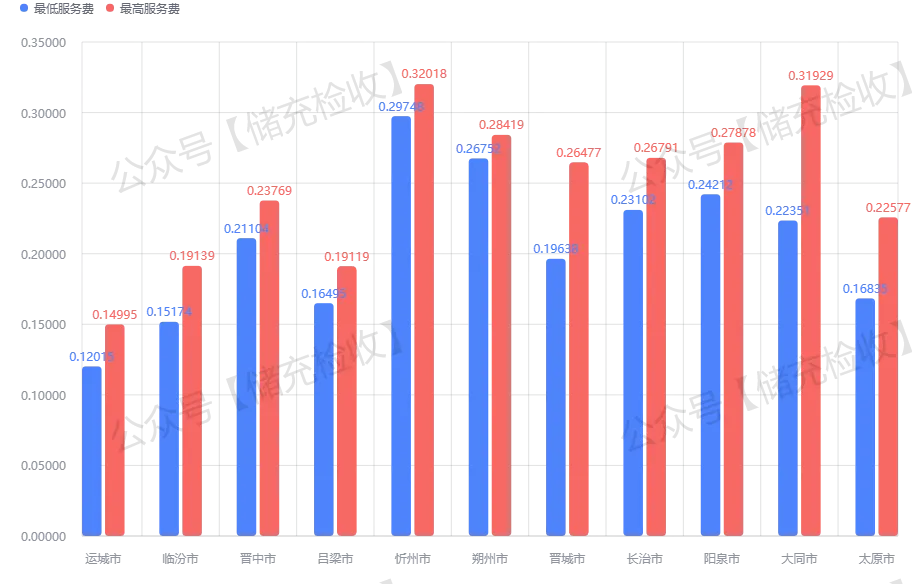

各地级市充电服务费分析(平均值)

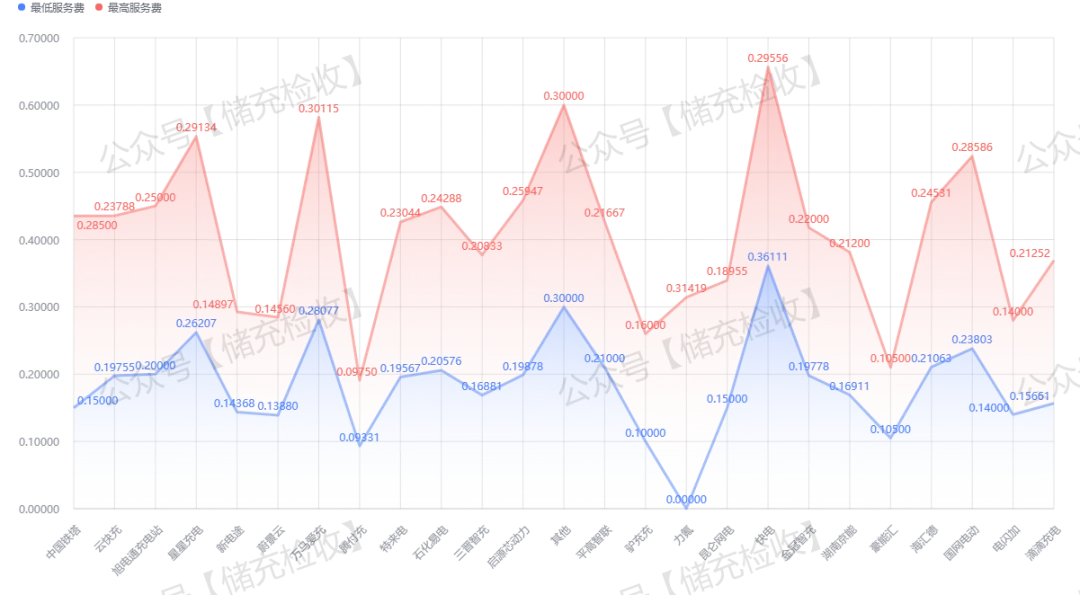

各运营商充电服务费分析(平均值)

运输线路上充电服务费(相交道路或半径5公里内)前30名

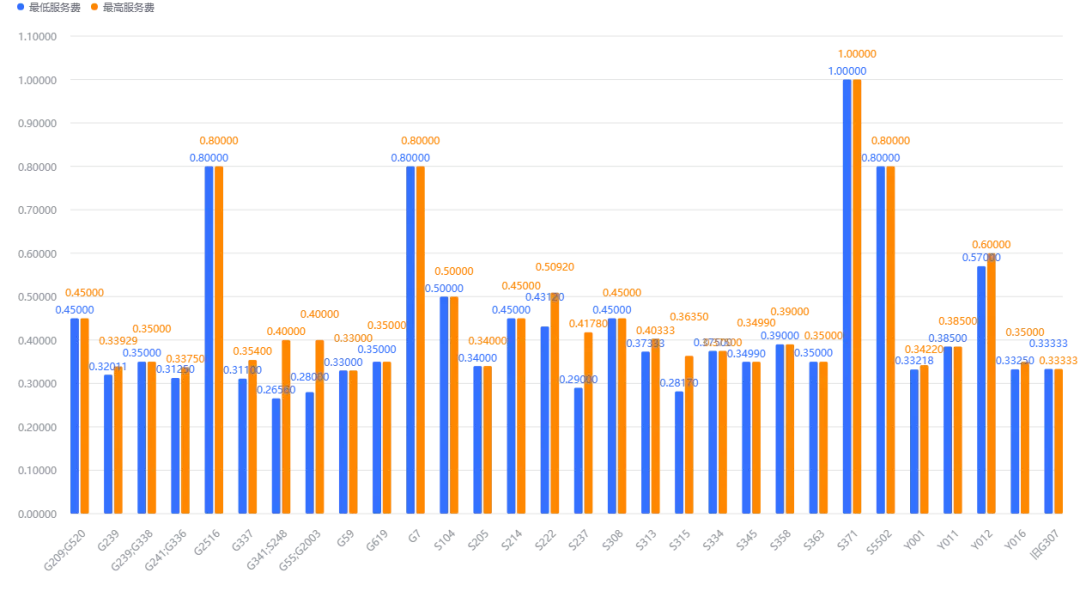

按道路编号-充电服务费(相交道路或半径5公里内)前30名

服务费与其他指标关联分析

与充电桩数量:无明显线性关联,单站充电桩数量多少不直接影响服务费定价,主要与平台策略相关。

与最高功率:存在弱正相关,功率≥400kW 的超快充站点,服务费平均 0.35 元 / 度,比普通站点(0.30 元 / 度)高 0.05 元 / 度,因设备投入成本更高。

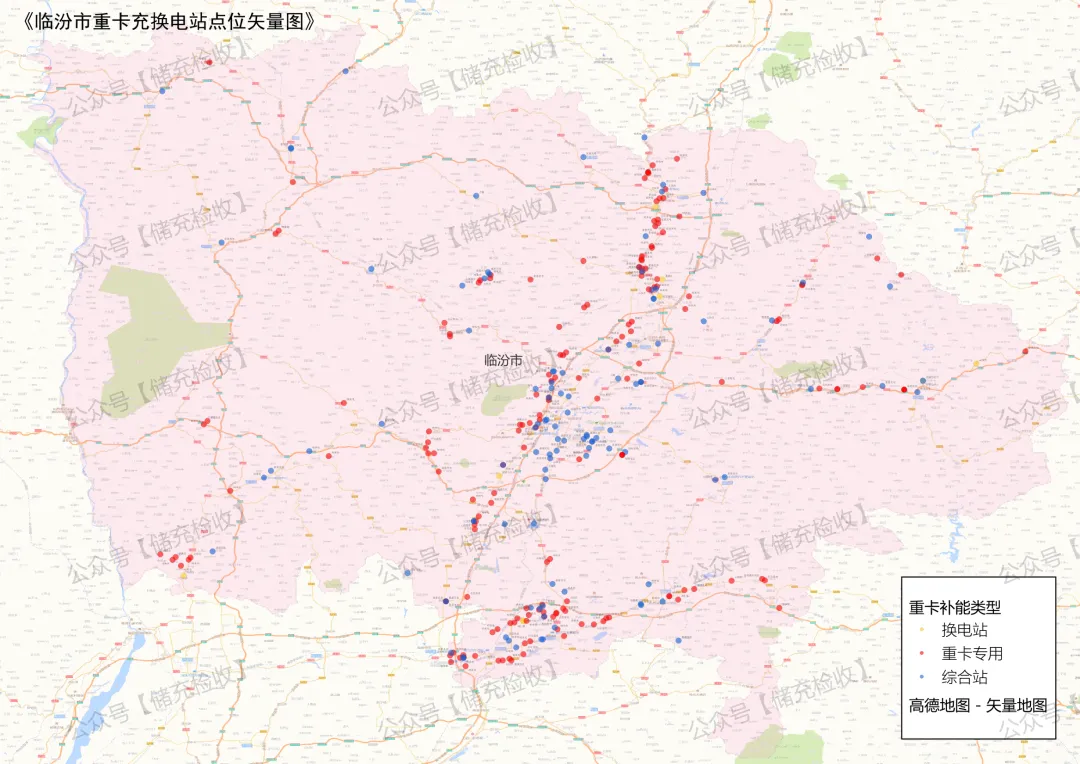

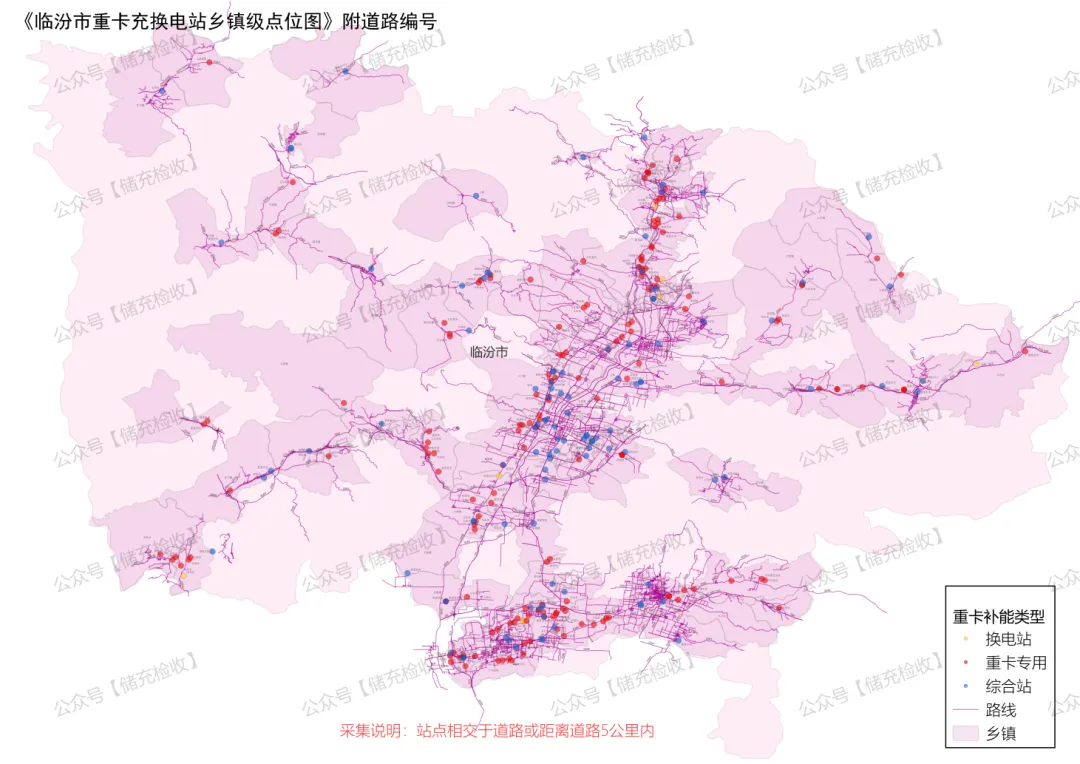

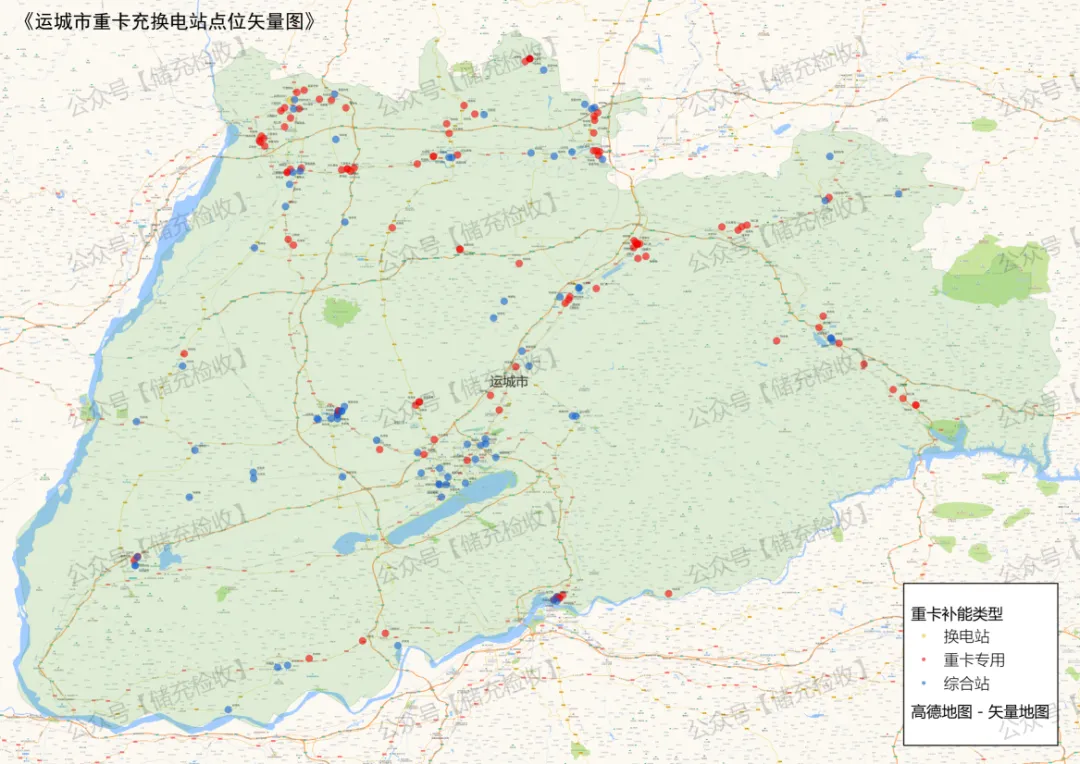

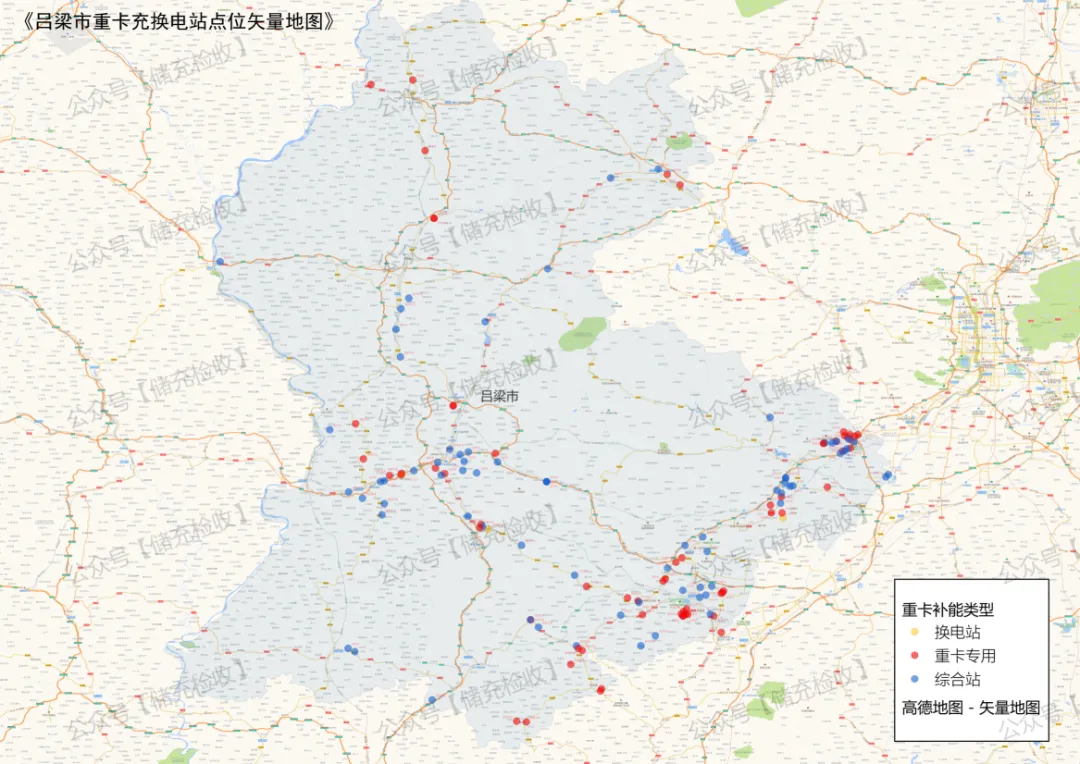

当前充电站特点

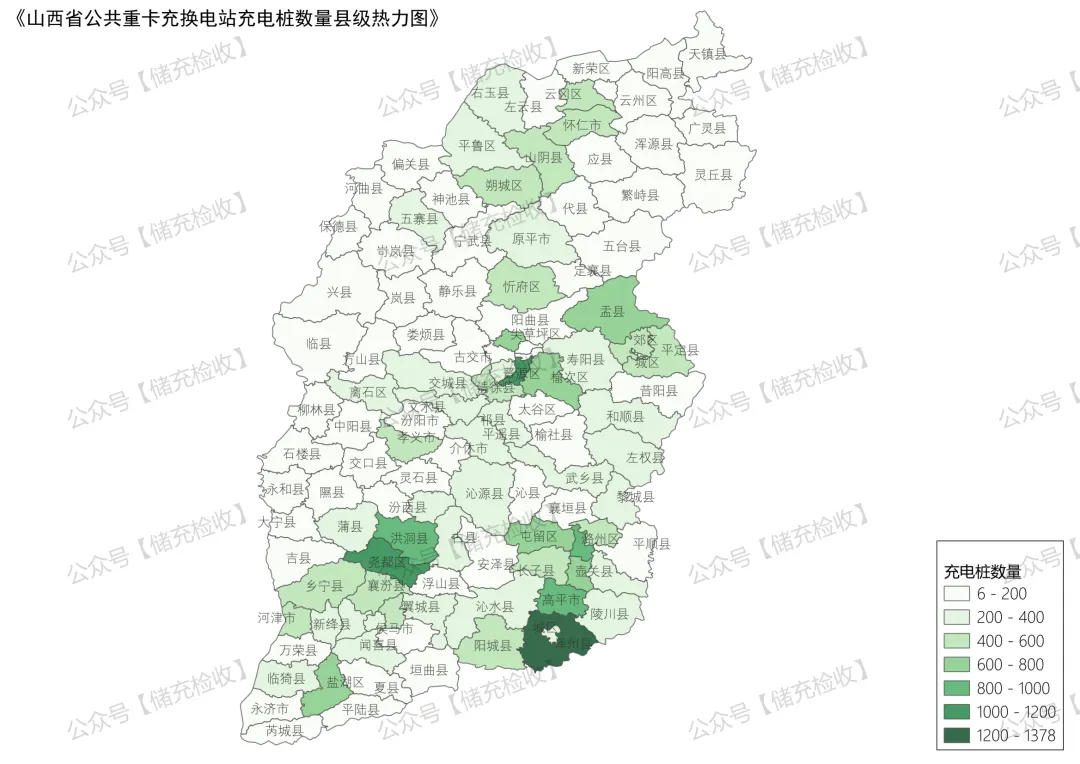

区县分布集中:洪洞县(666 桩)、尧都区(472 桩)、襄汾县(300 桩)为核心区域,占全市总量的 47.5%。

高容量站点突出:尧都区晋享智充海姿重卡充电站(80 桩)、襄汾鑫亿重卡充电站(66 桩)、洪洞绿帆重卡充电站(56 桩)形成规模效应。

道路覆盖全面:重点覆盖陵绛线(10 站)、临延线(8 站)、京昆高速(6 站)等货运主干道。

运营主体多元:特来电(73 站)、星星充电(21 站)、云快充(21 站)三足鼎立,市场竞争充分。

打赏可获取本文所有高清图片,高清图放大可见村镇、国道、省道、村道及其编号等地理信息

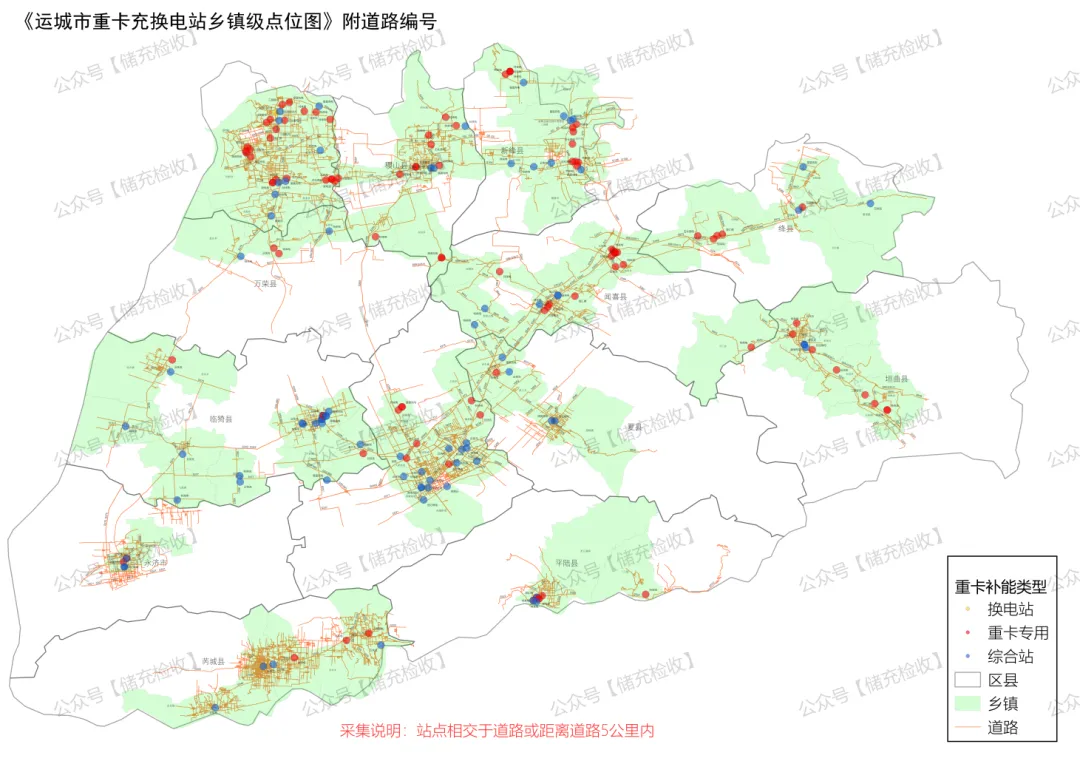

未来选址建议

洪洞县:重点布局赵城镇煤炭工业园区、甘亭镇新型工业园,依托煤炭运输需求补充 2-3 个站点。

乡宁县:在台头镇矿区、管头镇煤化工基地周边增设站点,弥补当前 14 站 298 桩的缺口。

古县:在岳阳镇煤焦产业聚集区、旧县镇工业园区新增站点,提升单县服务能力。

永和县:针对当前仅 1 站 12 桩的严重不足,在芝河镇物流集散地、交口乡矿区入口处紧急布局。

蒲县:在黑龙关镇煤炭运输枢纽、薛关镇货运中转站新增站点,优化 8 站 114 桩的不均衡分布。

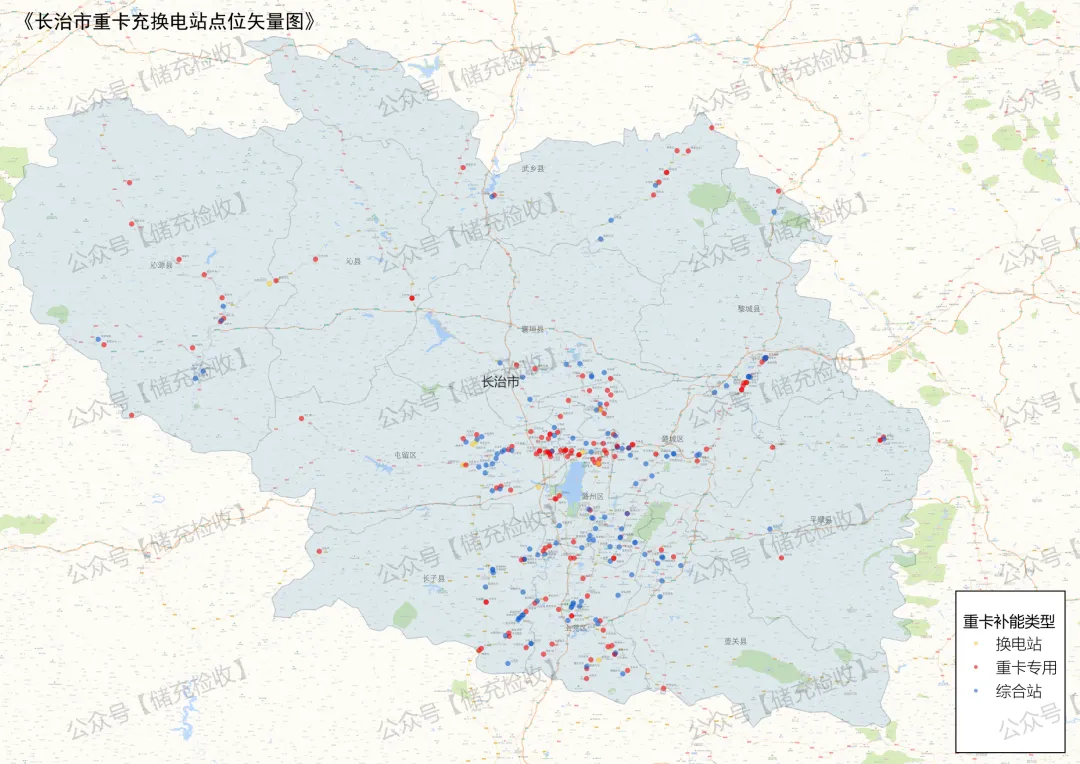

当前充电站特点

产业配套紧密:潞城区(334 桩)、上党区(332 桩)、屯留区(480 桩)围绕煤炭、煤化工产业布局。

大型站点密集:上党区焕燃重卡充电站(76 桩)、潞城区有为重卡充电站(60 桩)、潞宝工业园区站(54 桩)形成产业集群。

道路覆盖专业:二淅线(18 站)、晋长线(9 站)、青兰线(8 站)等货运通道覆盖完善。

区域均衡性好:12 个区县均有布局,黎城县(230 桩)、长子县(226 桩)、沁源县(224 桩)等县域发展均衡。

打赏可获取本文所有高清图片,高清图放大可见村镇、国道、省道、村道及其编号等地理信息

未来选址建议

屯留区:在余吾镇煤矿聚集区、渔泽镇煤化工园区新增站点,强化 480 桩的区域中心地位。

潞城区:重点补充店上镇潞宝工业区周边、翟店镇物流产业园站点,满足重型货车高频次充电需求。

壶关县:在龙泉镇工业园区、晋庄镇煤炭运输通道增设站点,提升当前较低的覆盖水平。

平顺县:针对太行山旅游公路货运需求,在青羊镇物流枢纽、石城镇省界交界处布局站点。

武乡县:在蟠龙镇红色旅游景区周边、洪水镇工业园区补充站点,优化 198 桩的分布结构。

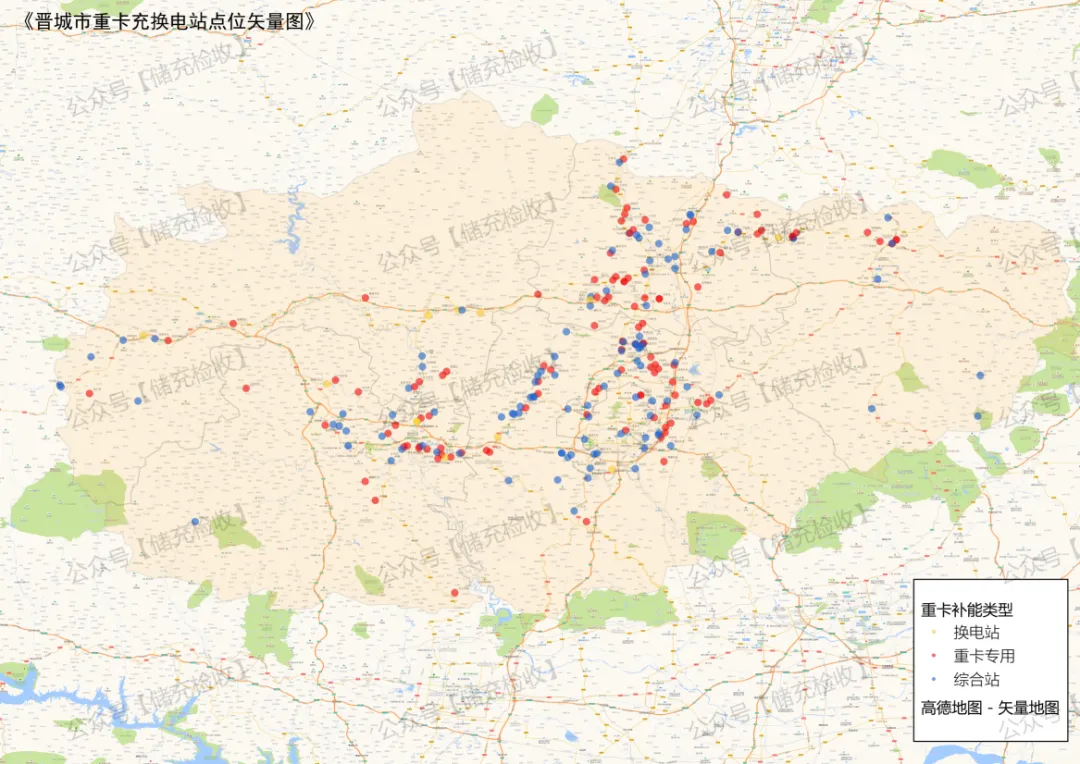

当前充电站特点

地理优势明显:依托晋豫交界区位,泽州县(重点区域)、阳城县(38 桩大站)形成跨省服务能力。

道路覆盖精准:日凤线(17 站)、龙司线(8 站)、陵绛线(6 站)等跨省通道覆盖全面。

站点规模适中:单站平均 16.22 桩,泽州县万驰重卡充电站(46 桩)、大阳镇瑞欣站(44 桩)为代表。

产业结合紧密:围绕无烟煤资源,在高平、阳城等煤炭主产区形成服务网络。

未来选址建议

泽州县:在巴公镇煤化工园区、金村镇晋城东高速口新增站点,强化 46 桩大站的辐射能力。

阳城县:重点布局润城镇煤电一体化基地、町店镇煤炭运输枢纽,补充 38 桩大站的周边网络。

高平市:在马村镇煤炭工业园区、寺庄镇货运中转站增设站点,提升区域服务密度。

沁水县:针对煤层气开发运输需求,在龙港镇物流园区、郑庄镇矿区布局站点。

陵川县:依托太行山水路旅游货运需求,在崇文镇物流枢纽、夺火乡省界处新增站点。

当前充电站特点

规模差异显著:闻喜县聚通重卡充电站(100 桩)为全省最大站点之一,平陆县(44 桩)、稷山县(40 桩)形成支撑。

道路覆盖重点:侯后线(8 站)、苏北线(7 站)、呼北线(6 站)等晋陕豫通道覆盖。

区域发展不均:闻喜县(100 桩)、平陆县(44 桩)等重点区域与部分县域存在差距。

产业特色鲜明:围绕精品钢、煤化工等产业,在闻喜县精品钢产业园形成专业服务。

未来选址建议

闻喜县:在东镇镇精品钢产业园周边、桐城镇高速口增设辅助站点,配合 100 桩大站形成网络。

河津市:针对煤电、焦化产业,在樊村镇工业园区、清涧街道货运枢纽布局站点。

永济市:依托黄河金三角物流需求,在城西街道物流园区、虞乡镇省界交界处新增站点。

芮城县:在古魏镇晋陕豫物流枢纽、风陵渡经济开发区布局站点,强化跨省服务能力。

新绛县:在龙兴镇煤化工园区、泽掌镇货运中转站补充站点,提升当前覆盖水平。

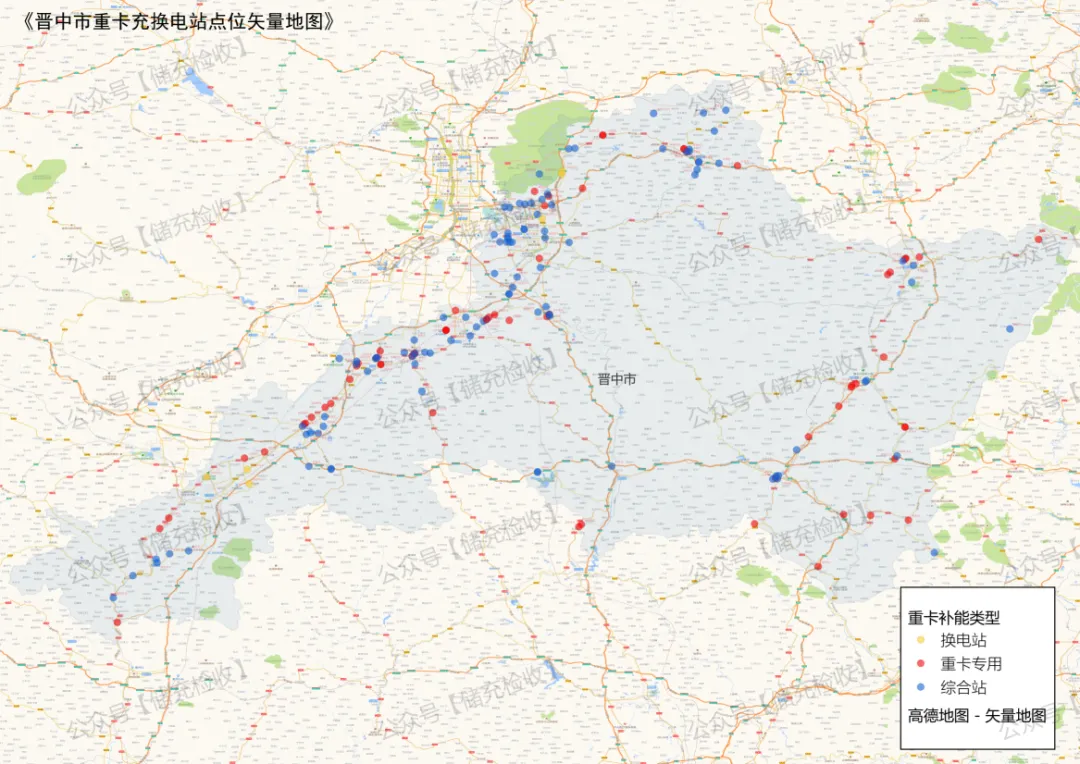

当前充电站特点

区位优势明显:紧邻太原,形成太原都市圈配套服务,单站平均 17.42 桩。

产业配套紧密:围绕榆次液压、介休焦化等产业,形成专业化服务网络。

区域发展均衡:各区县分布相对均匀,避免了过度集中的问题。

道路覆盖合理:主要货运通道覆盖,服务晋煤外运和区域物流需求。

打赏可获取本文所有高清图片,高清图放大可见村镇、国道、省道、村道及其编号等地理信息

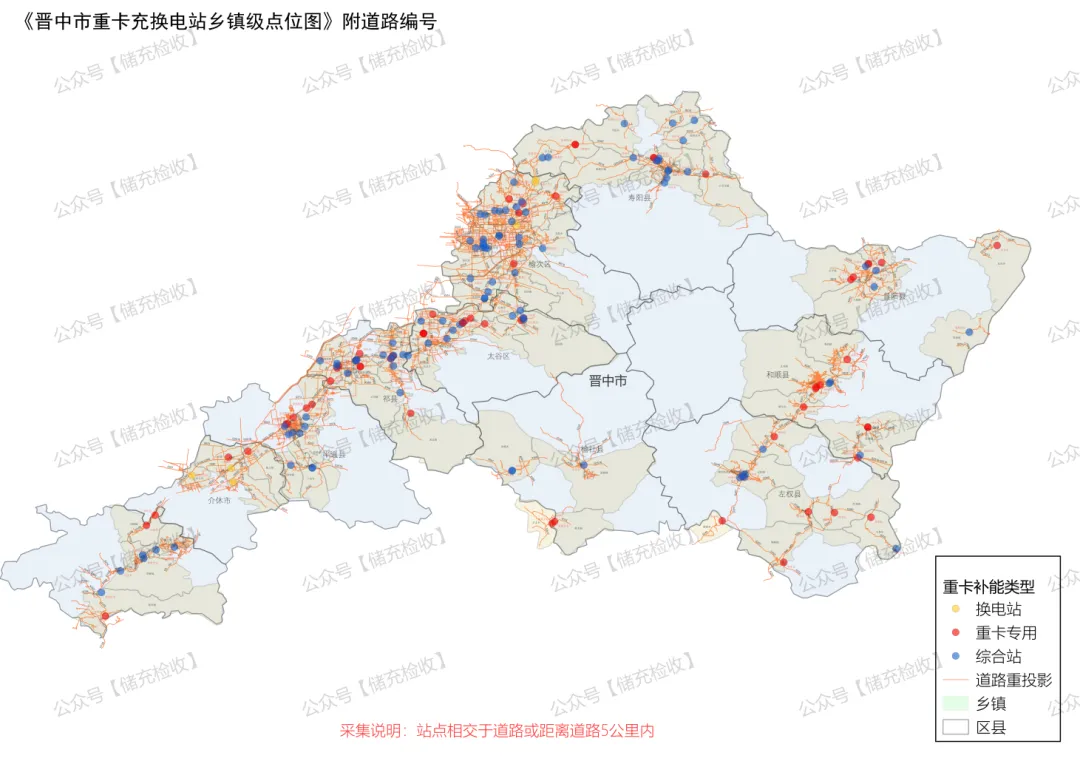

未来选址建议

介休市:在义安镇焦化工业园区、洪山镇煤炭运输枢纽新增站点,服务能源运输需求。

榆次区:重点布局修文镇物流产业园、东阳镇农业物流园,配合太原都市区发展。

祁县:在昭馀镇玻璃器皿物流园、东观镇高速口货运枢纽补充站点,提升服务能力。

平遥县:针对旅游物流和农产品运输,在古陶镇物流枢纽、段村镇工业园区布局站点。

灵石县:围绕煤炭资源,在翠峰镇矿区、静升镇货运通道增设站点,强化能源运输服务。

当前充电站特点

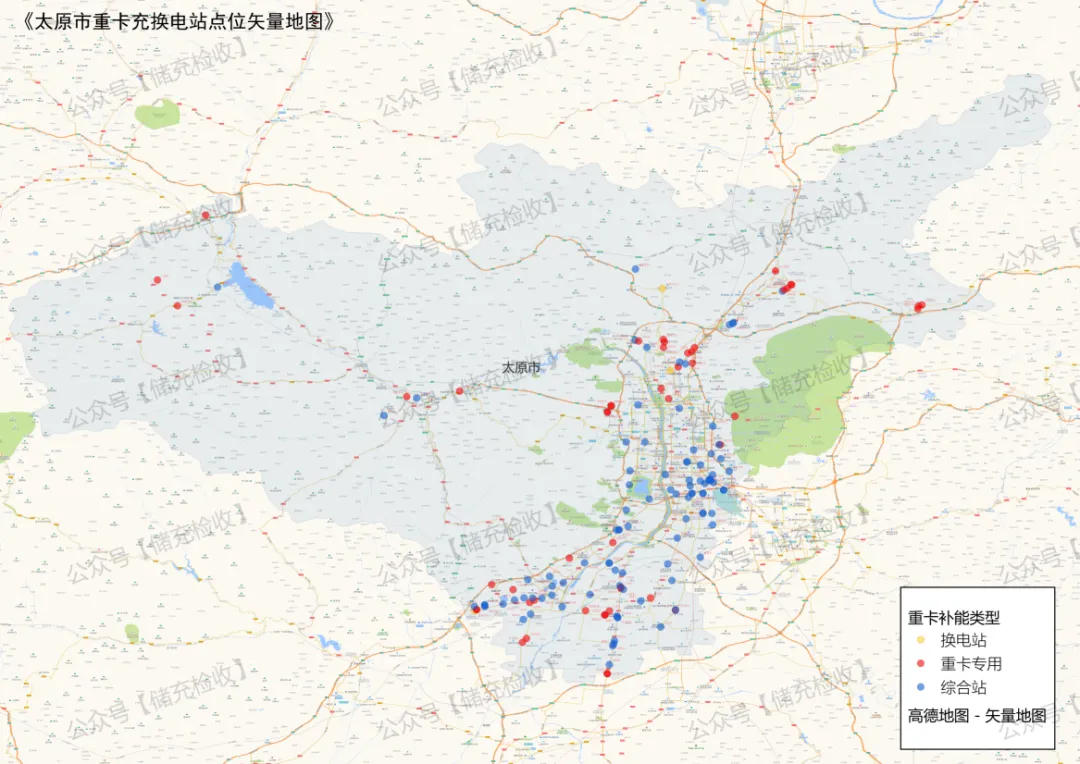

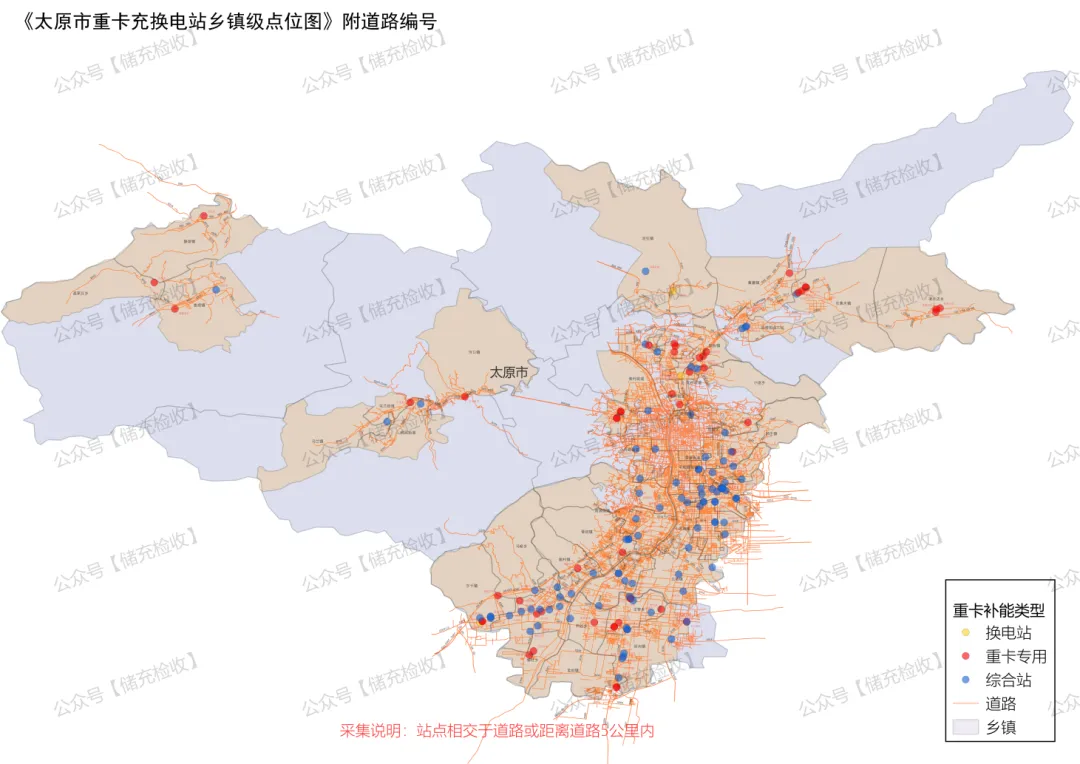

单站规模最大:平均 25.48 桩 / 站,为全省最高,尖草坪区大车重卡充电站(400 桩)为全国规模前列。

区位优势突出:作为省会城市和物流枢纽,万柏林区(48 桩)、清徐县(36 桩)形成核心服务。

道路覆盖集中:双娄线(6 站)、阳兴大道(5 站)等货运通道覆盖,服务周边城市群。

服务辐射广泛:不仅服务本地,还辐射晋中、忻州等周边地区,形成区域服务中心。

未来选址建议

尖草坪区:在向阳镇建材物流园、不锈钢产业园区新增辅助站点,配合 400 桩大站分流需求。

清徐县:重点布局徐沟镇食醋产业物流园、孟封镇新能源汽车产业园,补充 36 桩站的服务网络。

晋源区:在晋源街道物流枢纽、姚村镇工业园区增设站点,服务太原都市区南部需求。

阳曲县:针对太原北部物流需求,在黄寨镇高速口物流园、大盂镇工业园区布局站点。

古交市:围绕煤炭运输需求,在马兰镇矿区、屯兰镇货运通道补充站点,优化当前 4 桩站的规模。

当前充电站特点

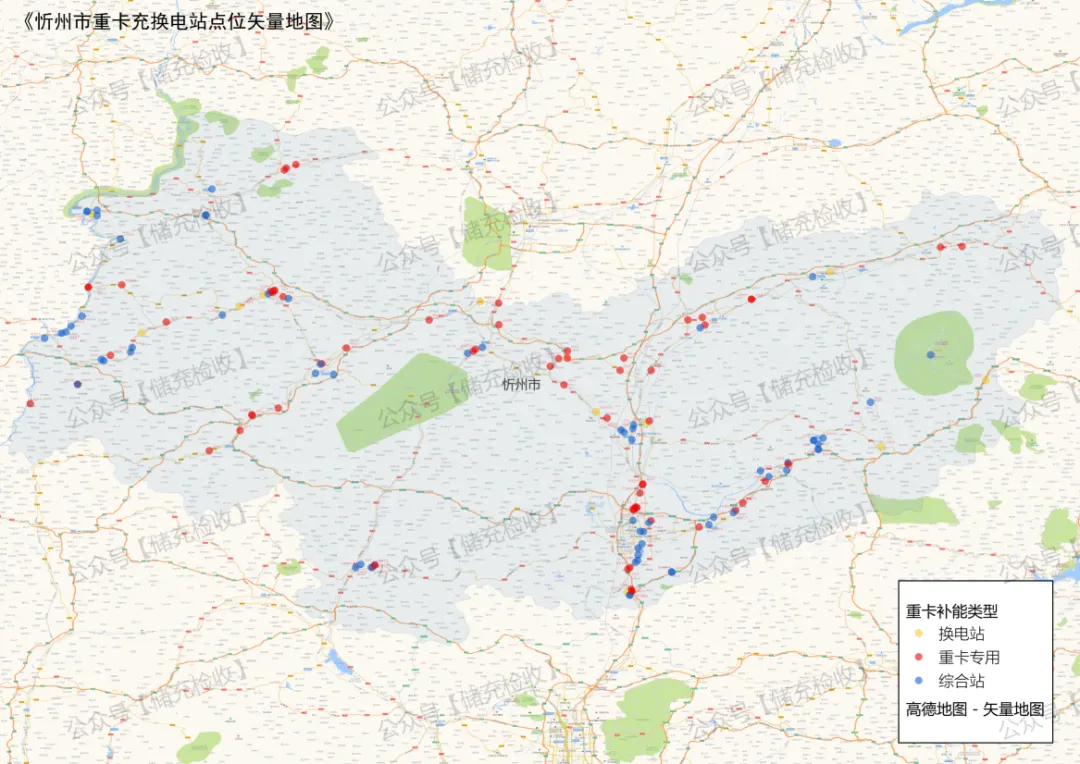

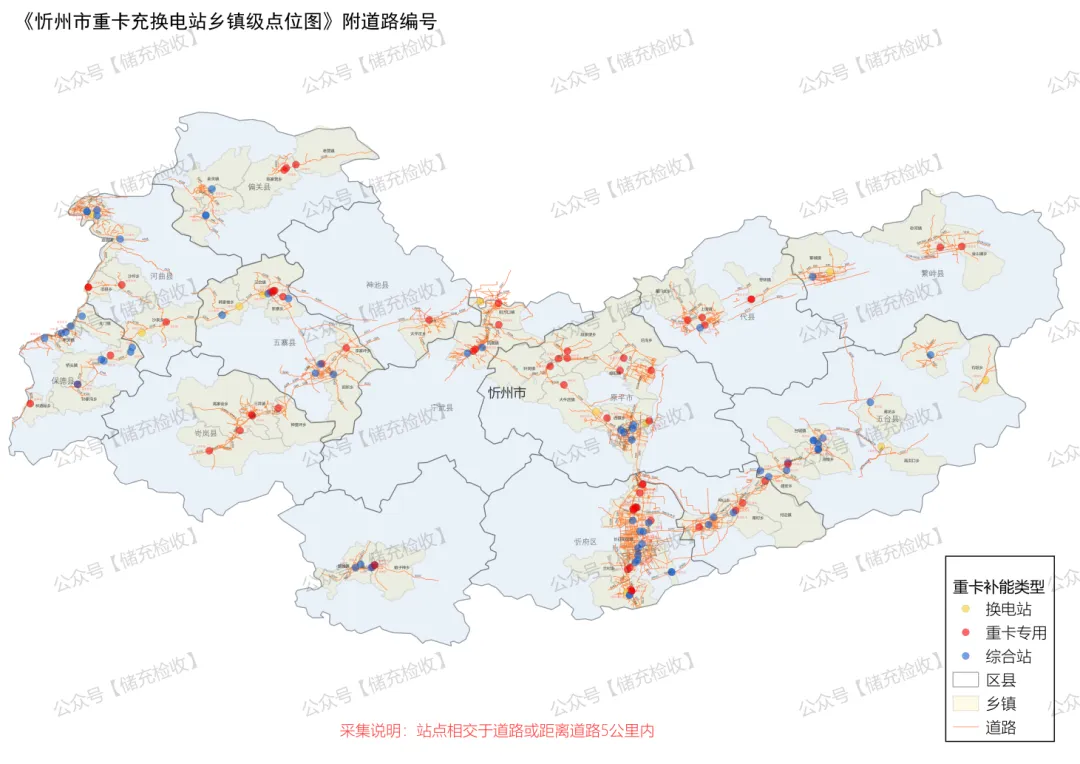

地理跨度较大:覆盖晋北地区,服务晋蒙运输通道,单站平均 16.22 桩。

重点区域突出:部分区县形成规模优势,服务煤炭、旅游等产业需求。

道路覆盖重点:海天线、河大线等晋蒙通道覆盖,服务跨省货运需求。

发展潜力较大:当前规模适中,随着晋北能源基地建设,需求将持续增长。

未来选址建议

原平市:在崞阳镇煤炭物流园、大牛店镇矿区新增站点,服务晋北能源运输。

忻府区:重点布局豆罗镇工业园区、奇村镇物流枢纽,强化区域中心服务能力。

保德县:针对晋陕黄河沿岸煤炭运输,在东关镇省界物流枢纽、桥头镇矿区布局站点。

五台县:依托五台山旅游和农产品运输,在台怀镇旅游物流园、东冶镇货运中转站补充站点。

代县:围绕雁门关物流通道,在上馆镇高速口物流园、阳明堡镇工业园区增设站点。

当前充电站特点

核心区域突出:孝义市(328 桩)、交城县(184 桩)、汾阳市(124 桩)为核心,占全市总量 60% 以上。

产业特色鲜明:围绕孝义焦化、交城化工、汾阳酒业物流形成专业化服务。

单站规模适中:平均 16.42 桩,站点分布相对合理。

道路覆盖重点:汾介线、青银高速等货运通道覆盖完善。

未来选址建议

孝义市:在梧桐镇焦化工业园区、高阳镇煤炭物流园新增站点,补充 328 桩的服务网络。

交城县:重点布局天宁镇化工园区、夏家营镇物流枢纽,优化 184 桩的分布结构。

柳林县:针对煤炭运输需求,在柳林镇矿区、穆村镇货运通道增设站点,提升 60 桩的服务能力。

兴县:围绕晋陕黄河沿岸物流,在蔚汾镇省界物流枢纽、魏家滩镇矿区布局站点。

临县:依托红枣产业物流,在临泉镇农产品物流园、白文镇货运中转站补充站点,改善 17 桩的不足。

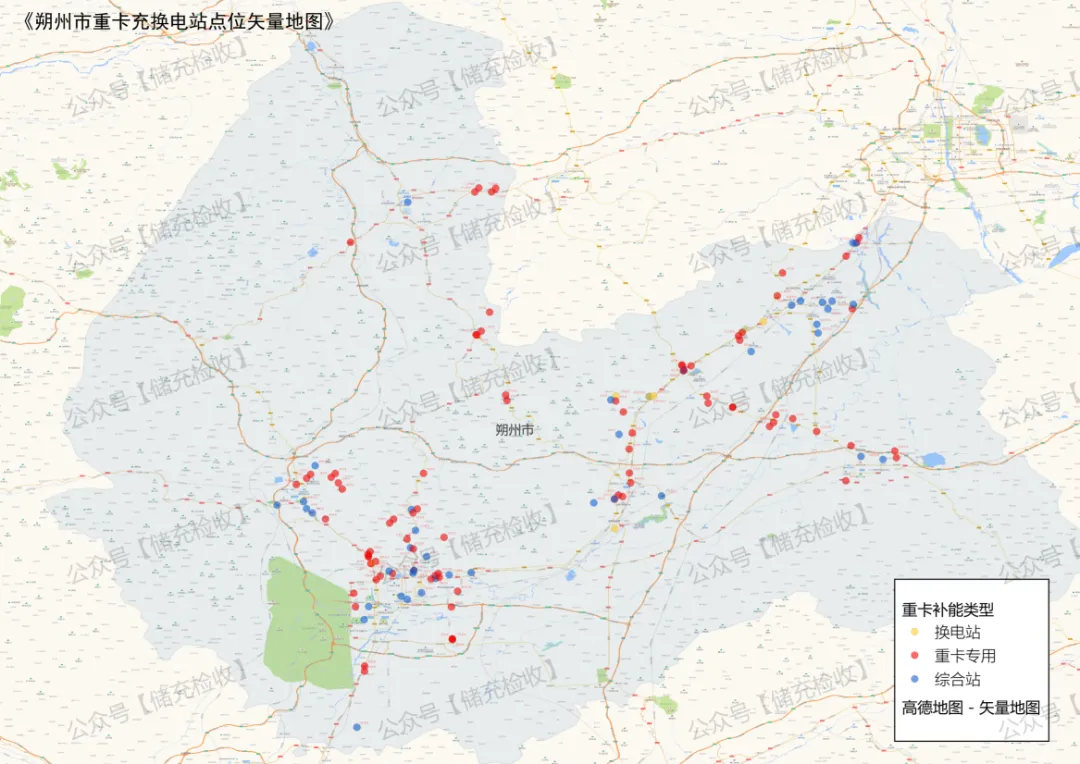

当前充电站特点

能源基地配套:围绕大同煤矿集团朔州矿区,山阴县(80 桩)、朔城区(60 桩)形成核心服务。

站点规模均衡:单站平均 17.76 桩,山阴县华昱重卡充电站(80 桩)、朔城区嘉裕站(60 桩)为龙头。

道路覆盖重点:毛朔线(8 站)、呼北线(7 站)、天神线(6 站)等能源运输通道覆盖。

区域集中明显:怀仁市(48 桩)、山阴县(80 桩)、朔城区(60 桩)为核心,占全市总量 60% 以上。

未来选址建议

山阴县:在玉井镇煤矿聚集区、北周庄镇物流园区新增站点,配合 80 桩大站形成服务网络。

朔城区:重点布局下团堡乡煤化工基地、神头镇电力工业园区,补充 60 桩大站的周边需求。

怀仁市:在新家园乡陶瓷工业园区、吴家窑镇煤炭运输枢纽增设站点,优化 48 桩站的辐射范围。

右玉县:针对晋蒙煤炭运输需求,在新城镇省界物流枢纽、右卫镇货运通道布局站点。

应县:在金城镇陶瓷产业园区、南河种镇货运中转站补充站点,提升当前较低的覆盖密度。

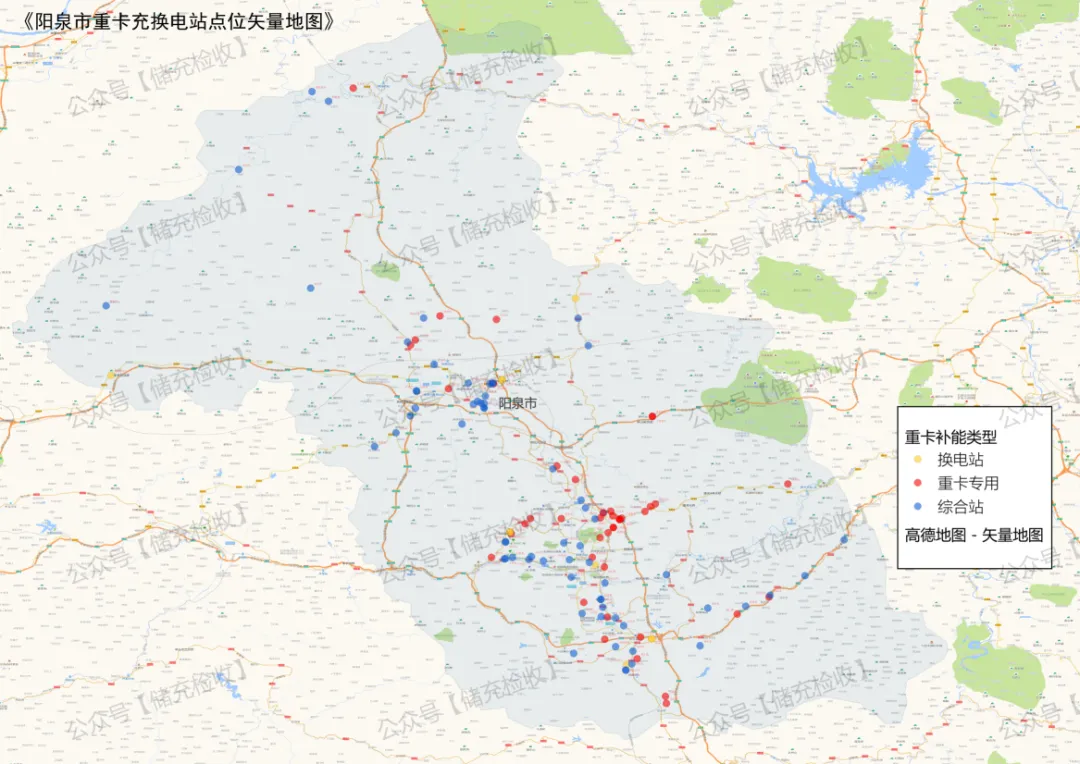

当前充电站特点

区域集中明显:郊区(344 桩)、平定县(200 桩)为核心,占全市总量 81.7%。

单站规模偏小:平均 15.49 桩,为全省较低水平,缺乏大型站点支撑。

产业配套紧密:围绕阳泉煤矿、铝业等产业,服务能源运输需求。

道路覆盖重点:正阳线、太旧高速等晋冀通道覆盖,服务跨省货运。

未来选址建议

郊区:在荫营镇煤矿聚集区、河底镇煤化工园区新增大型站点,提升 344 桩的服务能力。

平定县:重点布局冠山镇物流枢纽、冶西镇矿区,补充 200 桩的周边网络。

盂县:针对晋冀煤炭运输,在秀水镇省界物流园、南娄镇矿区增设站点,改善 122 桩的不足。

矿区:在蔡洼街道煤炭物流中心、桥头街道货运中转站布局站点,服务城区货运需求。

城区:在义井镇物流园区、北大街货运通道补充小型站点,方便城市配送重卡充电。

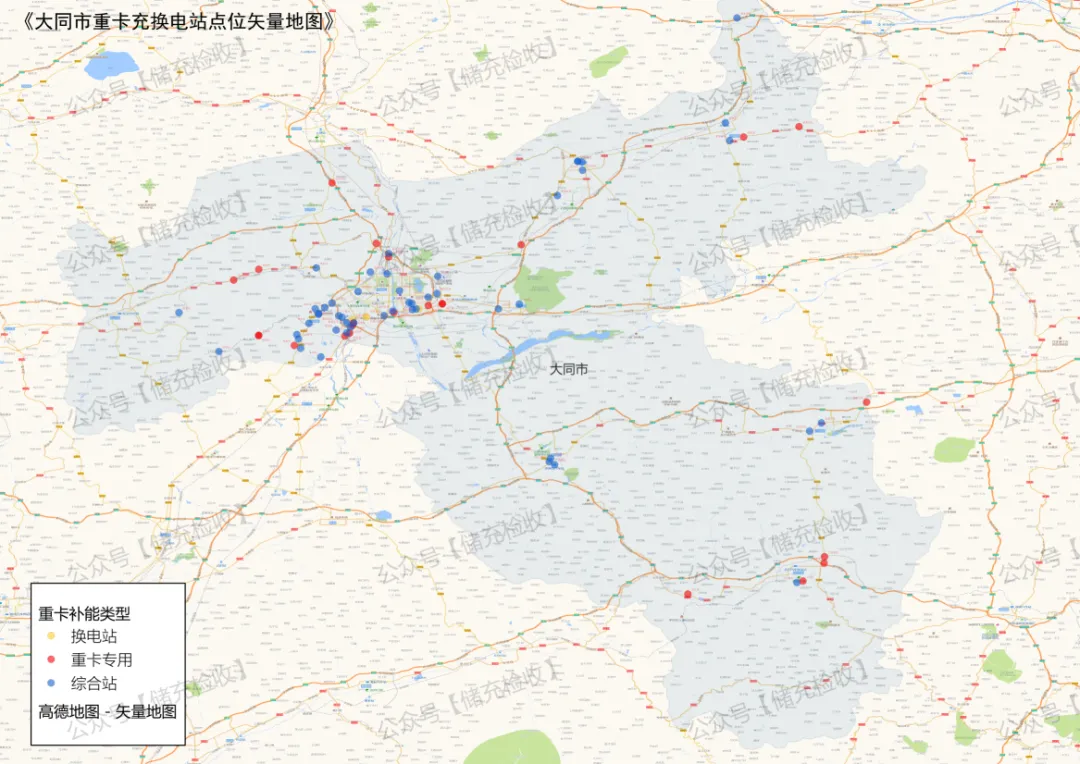

当前充电站特点

规模全省最小:无论总桩数还是站点数均为全省最少,单站平均 13.6 桩也为最低。

区域分布不均:云冈区(102 桩)、灵丘县(60 桩)为主要区域,其他区县覆盖严重不足。

产业需求巨大:作为大同煤矿集团核心区域,重卡充电需求旺盛,但供给严重不足。

发展潜力最大:当前设施与需求差距明显,存在巨大的市场空间。

打赏可获取本文所有高清图片,高清图放大可见村镇、国道、省道、村道及其编号等地理信息

由于篇幅过长,大部分内容不便展示。本文章所有高清大图、数据表格等均提供下载,有兴趣的读者请 打赏50元 后,私信小编领取完整资料包

感谢阅读

#山西省重卡充电站保有量#山西省重卡换电站保有量#山西省重卡充电站分布#山西省重卡充电运营商#山西省重卡充电站服务费#山西省重卡充电站充电价格#山西省重卡充电站点位图#山西省重卡充电站热力图

数据/参考来源

数据来源本报告引用的基础数据来源于公开渠道(政府公报、企业公开信息、第三方平台获取等),旨在提供行业趋势分析参考。 原始数据版权归采集方或发布方所有,我方仅进行整理与解读,不承担数据本身的准确性责任。

免责条款

报告结论基于有限公开数据生成,不构成任何投资、政策或商业决策依据。因数据滞后、统计口径差异或政策变动导致 的结论偏差,我方不承担相关责任。

版权/转载声明

© 2025 [广西神州信息科技有限公司].AllRightsReserved.

转载禁令严禁任何形式的转载、摘编、复制或商业化使用。如需引用关键结论,须提前书面授权并注明来源。

商务合作指引

如您有以下需求,欢迎联系深度合作:

数据服务(充电站选址模型/物流电动化成本测算)

企业咨询(新能源重卡运营方案/充电网络规划)