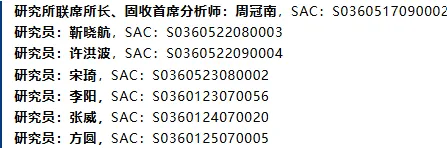

1月最后一周,权益行情受监管降温、外围扰动转为震荡,年初配置行情延续,收益率延续修复。1y国债上行1.5BP至1.29%,10y国债下行2BP至1.8010%,30y国债活跃券收益率上行1.4BP至2.26%。

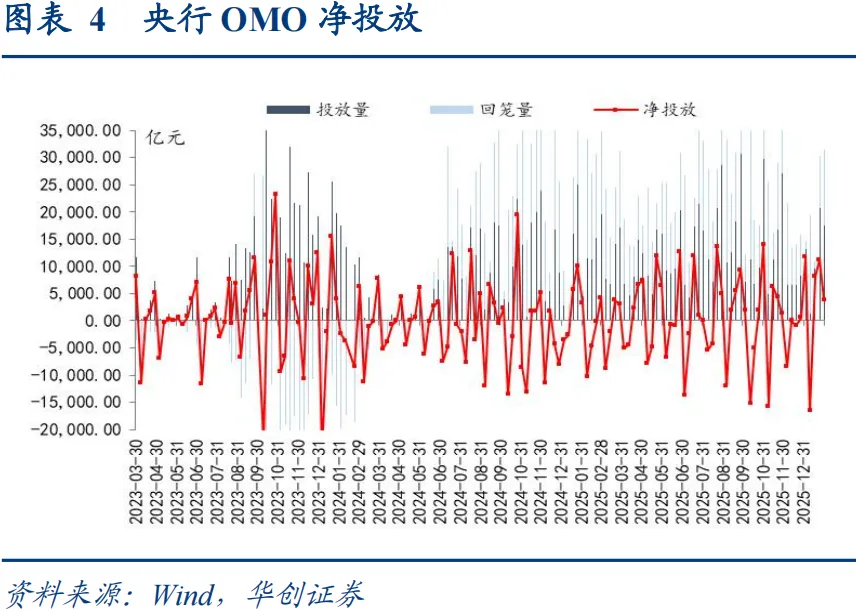

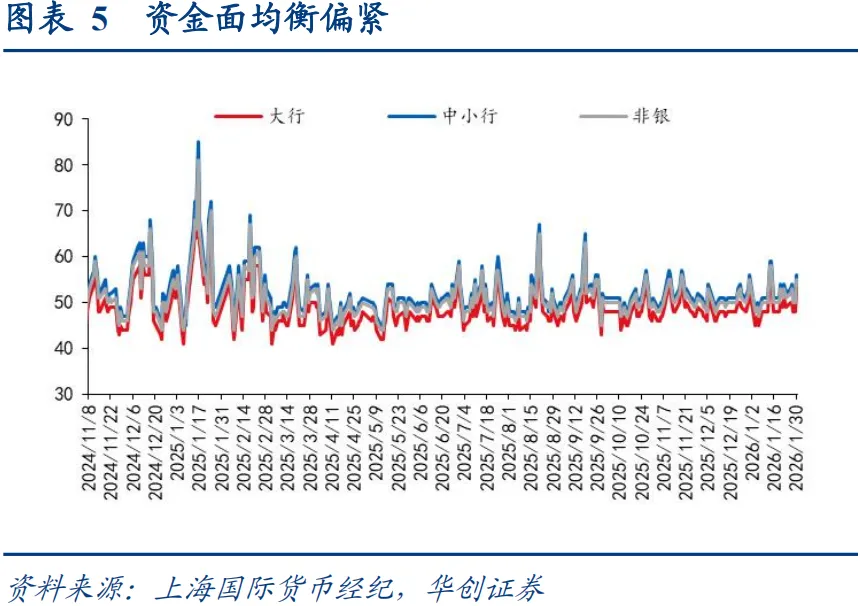

具体看,本周央行OMO净投放5305亿元,临近跨月资金面均衡偏紧,DR001加权价格下行7BP至1.33%附近,DR007上行10BP至1.59%,1y国股行存单发行价回落至1.60%附近,1y国债上行1BP至1.29%附近。周一,央行净回笼78亿元,资金面均衡偏紧,隔夜受地缘政治扰动等因素,商品涨势强劲,权益市场震荡回调,现券多数1BP内窄区间震荡。周二,央行净投放780亿元,资金面均衡宽松,12月工业企业利润有所好转,权益小幅走强,日内消息清淡,收益率多数上行,止盈盘驱动下超长端领跌1.6BP。周三,央行净投放140亿元,资金面均衡,权益震荡偏强,收益率普遍下行。周四,央行净投放1438亿元,资金面均衡,权益先弱后强,中国房地产报报道称,多家房地产企业已不再被监管部门要求每月上报“三道红线”相关数据,另外习总书记讲话提及“产业发展不能一哄而上、跟风冒进,更不能喜新厌旧、把传统产业优势丢掉”,权益地产、白酒等板块表现强势,债市延续窄区间震荡,受资金转松影响,短端表现好于长端。周五,非银跨月资金价格抬升,权益、商品市场大跌,沪指一度跌超2%,风险偏好回落,250016盘中最低触及1.8050%。

1月26日,受特朗普对加拿大关税威胁再起,美联储候选人再生变、日本财政风波以及美国政府再次面临停摆风险等,黄金、白银涨势强劲。早盘央行开展1505亿元7天期逆回购操作,当日1583亿元逆回购到期,单日净回笼78亿元。资金面均衡偏紧,DR001、DR007资金价格在1.42%、1.57%附近。沪指冲高回落,受监管影响题材相关股票回调明显,上午现券震荡,基金、券商以卖出为主。午后,股市震荡走弱,股债跷板效应影响,基金转多券商依旧以卖出为主,250016自日内高点1.8325%震荡下行至1.825%,消息层面较为清淡。全天来看,央行净回笼78亿元,资金面均衡偏紧,隔夜外围市场风险推动商品涨势强劲,权益市场震荡回调,债市1BP内窄区间震荡。3M、1y国股行存单发行在1.56%、1.60%,7y国债收益率上行0.15BP至1.6940%,10年国债活跃券收益率下行0.5BP至1.8250%,30年下行0.4BP至2.2420%。

1月27日,早盘央行单日净投放780亿元,资金均衡宽松,DR001、DR007资金价格在1.36%、1.58%附近。12月工业企业利润有所好转,沪指低开下挫后震荡回升,国债期货低开高走,债市收益率最低下行到1.824%。午后,沪指震荡上涨,股债跷板效应下250016收益率震荡上行至1.8350%,沪指尾盘有所回落,现券收益率震荡下行至1.829%,尾盘维持窄幅震荡。全天来看,央行净投放780亿元,资金面均衡宽松,权益小幅走强,日内消息清淡,收益率多数上行,止盈盘驱动下超长端领跌。3M、1y国股行存单发行在1.58%、1.59%,7y国债收益率上行0.5BP至1.6990%,10年国债活跃券收益率上行0.7BP至1.8320%,30年上行1.6BP至2.2580%。

1月28日,早盘央行单日净投放140亿元,全市场资金情绪指数为50,非银资金情绪指数为50,资金均衡宽松,DR001、DR007资金价格在1.37%、1.55%附近。隔夜美伊摩擦升级,商品市场贵金属板块表现依旧强势,沪指高开高走,国债期货高开低走,现券收益率上午表现相对平淡,250016基本在1.8325%附近盘整。午后,权益市场延续偏强震荡,金属板块表现强势,250016从1.8330%震荡下行至1.8150%,尾盘维持震荡,多数期限收益率普遍下行。全天来看,早盘央行净投放140亿元,资金面均衡,权益震荡偏强,收益率普遍下行。3M、1y国股行存单发行在1.58%、1.59%,7y国债收益率下行1.3BP至1.6860%,10年国债活跃券收益率下行1.65BP至1.8155%,30年下行0.9BP至2.2490%。

1月29日,隔夜美联储按兵不动,暂停加息。早盘央行开展3540亿元7天期逆回购,实现净投放1438亿元。全市场与非银资金情绪指数降至48附近,DR001、DR007资金价格在1.36%、1.59%附近。沪指高开低走,报道称三道红线松绑、习总书记强调“产业发展不能一哄而上、跟风冒进,更不能喜新厌旧、把传统产业优势丢掉”,地产、白酒等板块涨势明显,白银、黄金继续保持强势,权益市场高开后震荡走弱,现券收益率最低下行到1.8075%。午后,基金、券商转空叠加权益市场震荡走强,带动收益率最高上行到1.82%,尾盘情绪交易情绪有所好转,收益率回到1.8150%。全天来看,早盘央行净投放1438亿元,资金面均衡,权益先弱后强,地产、白酒等板块表现强势,受资金面转松影响,债市延续窄区间震荡,短端表现好于长端。3M国股行存单发行在1.58%,7y国债收益率下行0.6BP至1.68%,10年国债活跃券收益率下行0.05BP至1.8150%,30年上行0.5BP至2.2540%。

1月30日,早盘央行开展4775亿元7天期逆回购操作,当日1250亿元逆回购到期,单日净投放3525亿元。跨月因素影响,资金情绪指数盘初为55,午后降至50附近,DR001、DR007资金价格在1.33%、1.59%附近。隔夜市场预期新任美联储主席或为偏鹰派的沃什,降息预期回撤叠加此前市场涨势过快,全球商品市场暴跌,带来风险偏好回落,沪指高开低走,跌破4100点,国债期货走强,券商买入放量,现券收益率最低下行到1.8050%。10:30左右沪指触底反弹,现券收益率震荡回调至1.8140%。午后,权益市场偏弱震荡,市场对1月PMI数据预期较弱,收益率下行至1.8070%。晚间,特朗普宣布提名沃什为新任美联储主席,海外贵金属市场延续下跌,伦敦金现跌9.25%,伦敦银现跌26.42%。全天来看,早盘央行净投放3525亿元,跨月因素导致资金面均衡偏紧,全球商品行情回调、风险偏好回撤,权益震荡调整,盘中跌破4100点,债市窄震荡,250016最低下行至1.8050%。3M、1y国股行存单一级利率在1.58%、1.60%,7y国债收益率下行0.3BP至1.68%,10年国债活跃券收益率下行0.5BP至1.81%,30年上行0.6BP至2.26%。

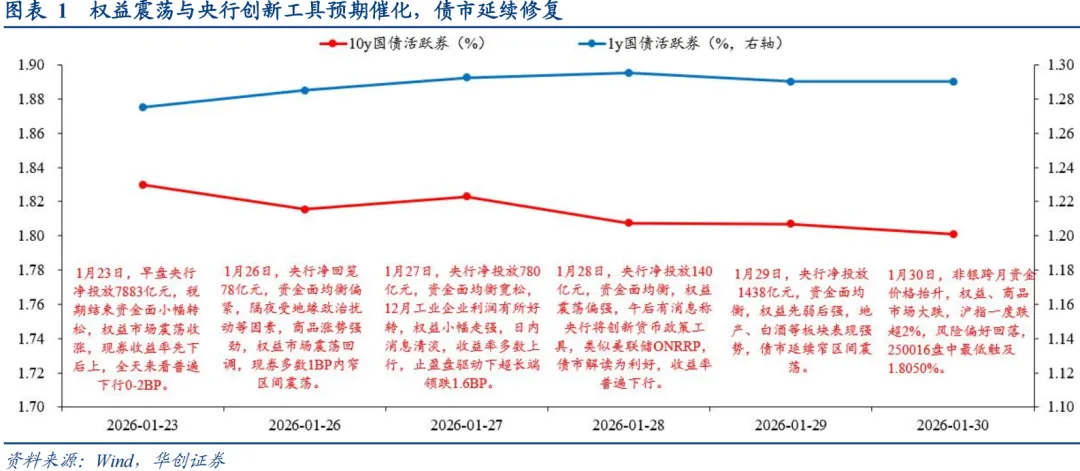

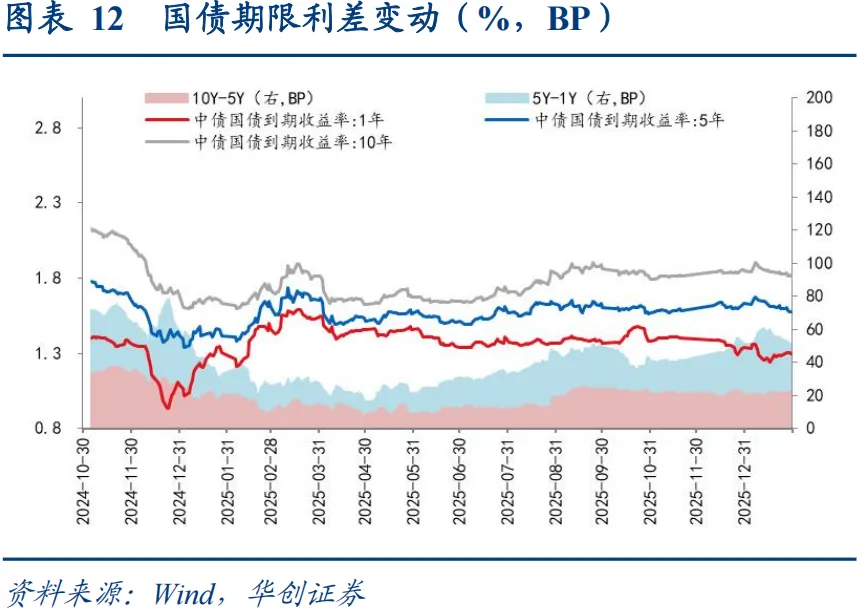

从收益率曲线形态变化来看,国债期限利差收窄,国开债期限利差走扩。具体看,国债短端品种收益率上行1.80BP,国开债短端品种收益率上行0.74BP,国债长端品种收益率下行1.86BP,国开债长端品种收益率上行1.30BP,国债长端品种表现好于短端品种,国开债短端品种表现好于长端品种。从期限利差的绝对水平来看,国债10Y-1Y利差收窄3.66BP至51.13BP,国开债10Y-1Y利差走扩0.56BP至40.32BP。