【国投证券建筑】行业周报0201:建筑央国企新签订单增长,低估值高股息配置价值凸显

- 2026-07-14 18:00:12

核心观点

本周投资建议:

2025年,7家建筑央企新签订单合计约14.67万亿元,同比增长0.85%,除中国中冶外,其余央企新签订单均同比正向增长,中国化学和中国电建新签订单表现亮眼,分别同比增长10.01%和4.93%。四川路桥中标项目金额同比高速增长,2025年累计中标2035亿元,同比高增47%,其中Q4中标项目金额,同比高增75%。2025年,中材国际新签合同712亿元,同比增长12%,境外新签同比增长24%。从分红来看,2024年,中国建筑、中国交建和中材国际分红有所提升,2024年,各企业现金分红比例分别为24.29%(同比+3.47pct)、中国交建21%(同比+1.0pct)、中材国际39.82%(同比+3.58pct),四川路桥分红比例位居高位,为50.02%。从股息率来看,截至2026年1月30日,中国建筑、中国中铁、四川路桥、中国铁建、中材国际股息率分别为5.39%、4.56%、4.21%、4.13%、3.94%。

从估值来看,截至2026年1月30日,全部A股市盈率(TTM,剔除负值)为17.69倍,建筑装饰和传统建筑央企板块市盈率(TTM,剔除负值)仅为9.80倍和5.31倍,其中中国建筑和中国交建市盈率(TTM)分别为4.66倍和6.40倍。此外,截至2026年1月30日,中材国际和四川路桥市盈率(TTM)分别为9.99倍和10.91倍,估值水平仍处于低位。

2026年,财政政策更加积极,基建需求端仍较为充足,投资端有望止跌回稳。建筑央国企竞争实力强劲,2025年多数企业新签订单实现同比正向增长,建筑企业经营有望迎边际改善。此外,在市场“高切低”背景下,建筑央国企低估值、高股息,配置价值凸显,建议关注中国建筑(26PE为4.30倍、PB为0.43倍、股息率5.39%)、中国交建(26PE为5.85倍、PB为0.45倍、股息率3.42%)、中材国际(26PE为9.09倍、PB为1.35倍、股息率3.94%)、四川路桥(26PE为9.71倍、PB为1.71倍、股息率4.21%)。

此外,在全球AI技术加速迭代背景下,美光和台积电均上调2026年资本开支,全球半导体龙头以及云端服务供应商有望持续加码资本开支,推进先进制程研发,半导体及泛半导体全产业链各细分领域均呈现需求增长态势,洁净室建设需求有望持续释放,洁净室工程龙头受益下游景气度提升。

建议关注:

1)2026年财政定调积极,基建需求充足,叠加企业回款和现金流有望改善,建议关注低估值基建央企。

具体推荐标的,欢迎联系国投证券建筑建材团队

中长期配置主线建议

2026年财政/投资端定调积极,基建需求仍较为充足,投资端有望止跌企稳,在“一利五率”考核背景下,央企现金流和盈利能力呈现一定好转,经营质量有所提升,分红比例提升,具备低估值稳健属性。行业出海战略在订单和营收端有所体现,建筑央企新签订单和海外营收增速高于整体水平,国际工程龙头海外新签合同额同比高增,出海策略显成效,海外订单高增为2026年海外创收奠定基础。西部新疆区域固定资产投资高于全国水平,重大基建项目启动带动基建投资需求增长;煤化工为新疆核心产业目标之一,推出的煤化工项目体量可观,新疆地区建筑行业和煤化工产业链景气度有望维持高位。随AI技术加速发展和应用推广,半导体和云服务商行业资本开支加码,带动电子半导体多环节链建设需求释放,电子领域的洁净室工程板块景气度提升,洁净室工程龙头企业订单快速增长,且海外业务营收订单高增,国内、海外业务均助力2026年业绩释放。

(1)低估值基建央企:关键经营性指标改善,分红提升,海外业务成长优于整体,化债效果或与2026年逐步体现在企业端,驱动业绩/回款/盈利修复,具备低估值稳健属性。

(2)出海龙头:国际工程板块深耕海外工程市场,主营专业细分领域工程服务,龙头企业海外订单高增,海外业务占比高,持续进行产业链拓展,成长性、回款等指标优于传统基建企业。

(3)新疆地区基建工程龙头、煤化工工程龙头:新疆交建为当地工程承包龙头,有望受益新疆地区基建投资高增和重大项目推进。新疆煤化工规划和在建项目体量可观,2025-2030新疆煤化工项目将迎来建设高峰,煤化工项目核心设备以及建筑相关环节受益建设加码。

(4)洁净室工程龙头:全球AI技术迭代加速,应用范围扩大,电子半导体行业资本开支加码,带动各环节产能建设需求提升,洁净室工程需求释放,洁净室工程龙头受益下游景气度提升,订单快速增长,海外业务成长亮眼。

风险提示:政策实施不及预期、经济下行风险、固定资产投资下滑、地产回暖不及预期、地方财政增长缓慢风险等。

具体推荐标的,欢迎联系国投证券建筑建材团队

研报正文

1.行业动态分析:建筑央国企新签订单增长,低估值高股息配置价值凸显

根据各公司公告,2025年,7家建筑央企新签订单合计约14.67万亿元,同比增长0.85%,除中国中冶外,其余央企新签订单均同比正向增长,中国化学和中国电建新签订单表现亮眼,分别同比增长10.01%和4.93%。四川路桥中标项目金额同比高速增长,2025年累计中标2035亿元,同比高增47%,其中Q4中标项目金额,同比高增75%。2025年,中材国际新签合同712亿元,同比增长12%,境外新签同比增长24%。从分红来看,2024年,中国建筑、中国交建和中材国际分红有所提升,2024年,各企业现金分红比例分别为24.29%(同比+3.47pct)、中国交建21%(同比+1.0pct)、中材国际39.82%(同比+3.58pct),四川路桥分红比例位居高位,为50.02%。从股息率来看,截至2026年1月30日,中国建筑、中国中铁、四川路桥、中国铁建、中材科技股息率分别为5.39%、4.56%、4.21%、4.13%、3.94%。

2.市场表现:建筑行业下跌1.44%,国际工程板块表现较优

2.1.建筑行业一周行情

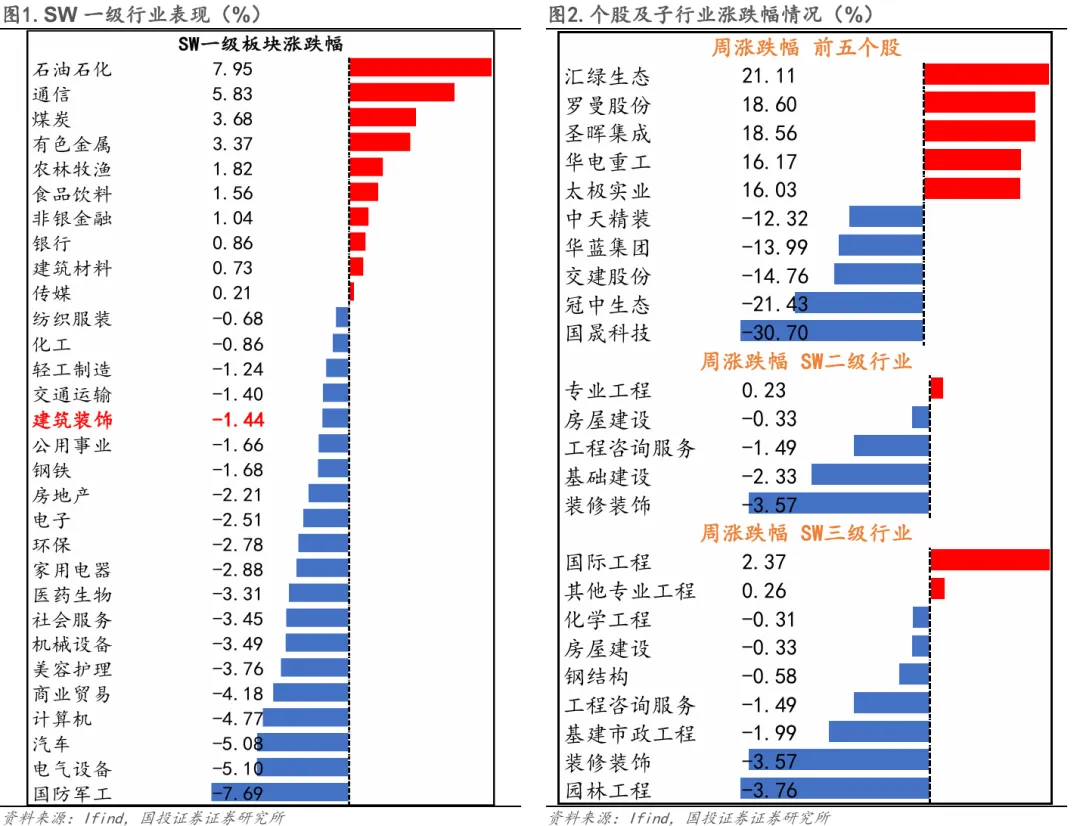

行业涨跌幅。本周,建筑装饰行业(SW)下跌1.44%,表现强于深证成指(-1.62%),弱于上证综指(-0.44%)、沪深300(0.08%)。周涨幅在SW 30个一级行业中位居第15位。分子板块看,国际工程(2.37%)、其他专业工程(0.26%)板块实现上涨,化学工程(-0.31%)、房屋建设(-0.33%)、钢结构(-0.58%)板块表现均优于行业。

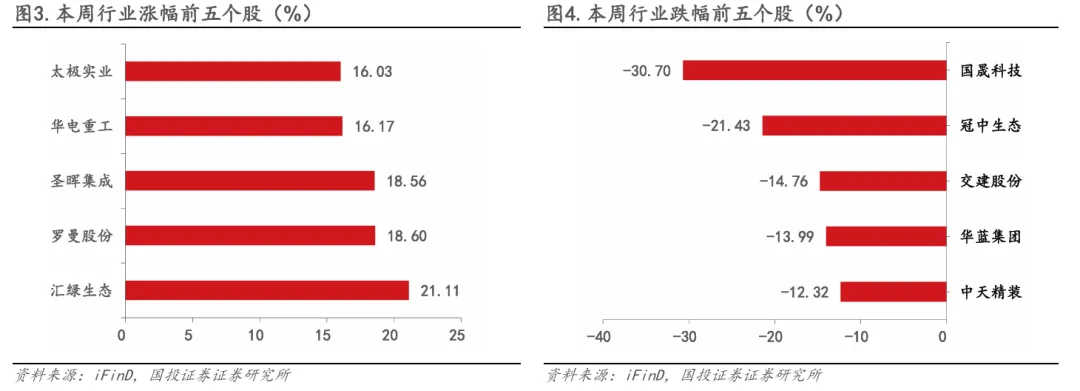

个股表现。本周,申万建筑行业中共有34家公司录得上涨,数量占比20.73%;本周个股涨跌幅优于行业指数涨跌幅(-1.44%)的公司数量有73家,占比44.51%。本周,行业涨跌幅排名前5为汇绿生态(+21.11%)、罗曼股份(+18.60%)、圣晖集成(+18.56%)、华电重工(+16.17%)、太极实业(+16.03%);行业涨跌幅排名后5为国晟科技(-30.70%)、冠中生态(-21.43%)、交建股份(-14.76%)、华蓝集团(-13.99%)、中天精装(-12.32%)。

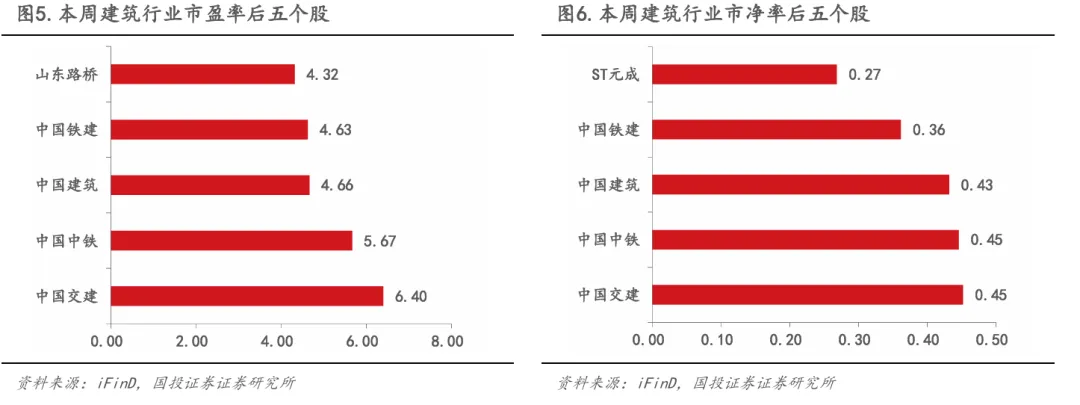

行业估值。本周,建筑装饰行业(SW)市盈率(TTM)为13.12倍,行业市净率(LF)为0.87倍,行业市盈率/市净率均较上周下降。与SW一级行业横向比较,建筑行业PE估值位居各一级行业第27位,高于非银金融、银行、房地产行业。PB估值位居各一级行业第29位,高于银行行业。当前行业市盈率(TTM)最低前5为山东路桥(4.32倍)、中国铁建(4.63倍)、中国建筑(4.66倍)、中国中铁(5.67倍)、中国交建(6.40倍);市净率(MRQ)最低前5为ST元成(0.27倍)、中国铁建(0.36倍)、中国建筑(0.43倍)、中国中铁(0.45倍)、中国交建(0.45倍)。

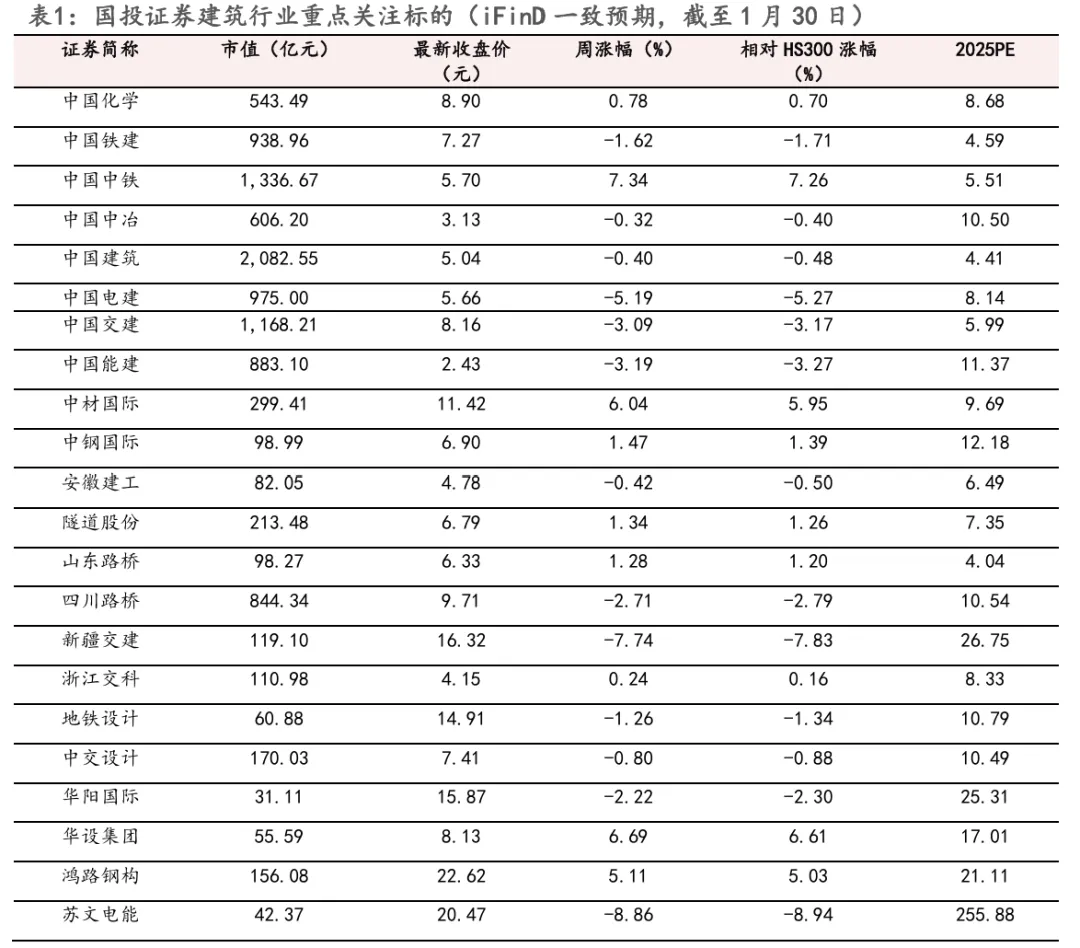

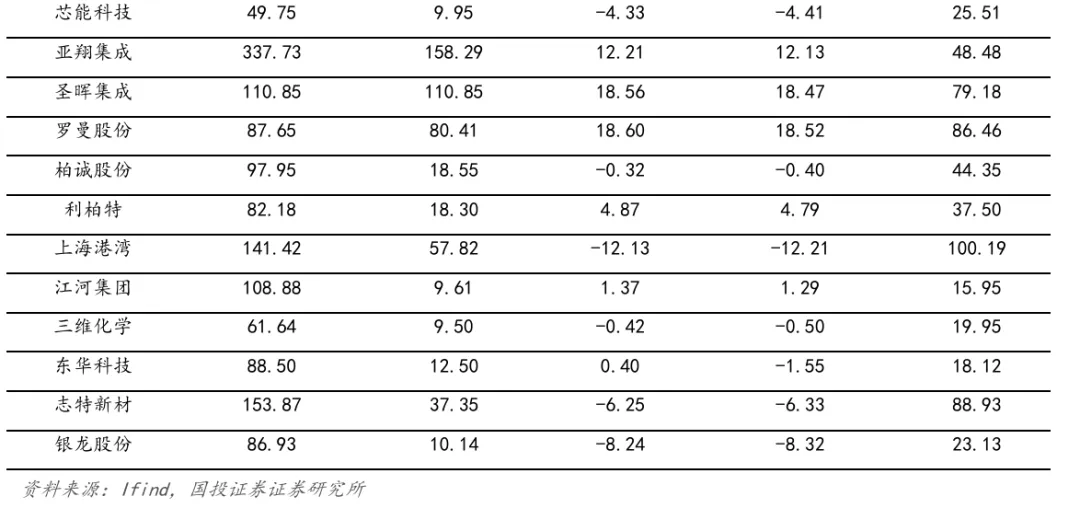

2.2. 重点关注标的

3. 公司公告

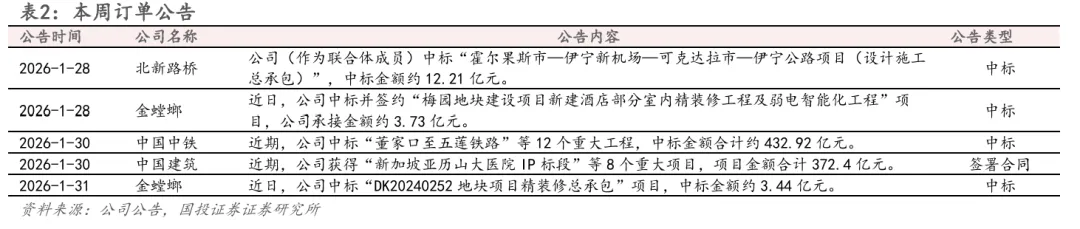

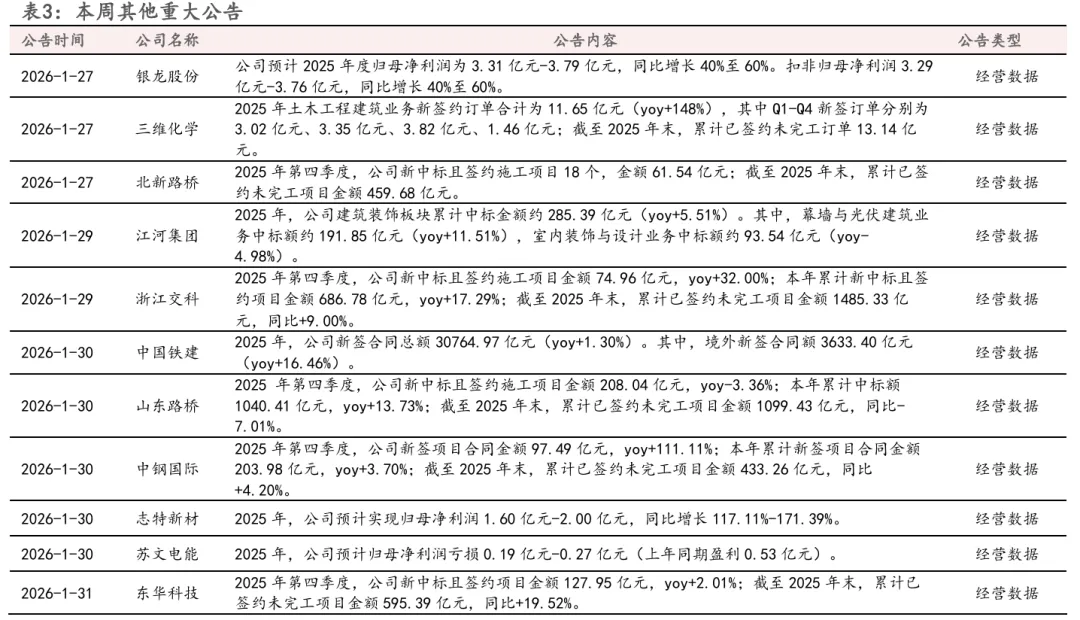

本周订单公告汇总:

4. 行业新闻

1) 1月26日,商务部副部长在国新办新闻发布会上表示,2025年对外承包工程新签合同额达2.1万亿元,同比增长8.5%。(财联社)

5. 风险提示

政策实施不及预期、经济下行风险、固定资产投资下滑、地产回暖不及预期、地方财政增长缓慢风险等

相关报告

【国投证券建筑】行业周报0125:2025年基建地产投资下滑,2026或存内需加码契机,洁净室/出海景气度持续上行

【国投证券建筑】行业周报0119:洁净室和出海高景气度持续,国家电网宣布“十五五”固投增长40%

【国投证券建筑】行业周报0112:2026年财政定调积极,持续关注洁净室和新疆区域投资机会

【敬请关注国投证券建筑建材团队】

分析师

董文静 执业编号:S1450522030004

陈依凡 执业编号:S1450524080001

■免责声明

分析师声明

本报告署名分析师声明,本人具有中国证券业协会授予的证券投资咨询执业资格,勤勉尽责、诚实守信。本人对本报告的内容和观点负责,保证信息来源合法合规、研究方法专业审慎、研究观点独立公正、分析结论具有合理依据,特此声明。

本公司具备证券投资咨询业务资格的说明

国投证券股份有限公司(以下简称“本公司”)经中国证券监督管理委员会核准,取得证券投资咨询业务许可。本公司及其投资咨询人员可以为证券投资人或客户提供证券投资分析、预测或者建议等直接或间接的有偿咨询服务。发布证券研究报告,是证券投资咨询业务的一种基本形式,本公司可以对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向本公司的客户发布。

免责声明

本报告仅供国投证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“国投证券股份有限公司证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。 本报告的估值结果和分析结论是基于所预定的假设,并采用适当的估值方法和模型得出的,由于假设、估值方法和模型均存在一定的局限性,估值结果和分析结论也存在局限性,请谨慎使用。 国投证券股份有限公司对本声明条款具有唯一修改权和最终解释权。

本订阅号为国投证券建筑建材团队的个人订阅号。本订阅号推送内容仅供专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非专业投资者,请勿使用本信息。本信息作者所在单位不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为公司的当然客户。

本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者及其所在团队、所在单位不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

未经本信息作者及其所在单位事先书面许可,任何机构或个人不得以任何形式删节、修改、复制、引用和转载,否则应承担相应责任。