文本来源:Boom Health

文本加工:菊梅睿医

本报告翻译自麦肯锡(McKinsey)发布的《What to expect in US Healthcare in 2026 and beyond》,聚焦于2026年及以后美国医疗保健行业的发展趋势。通过剖析支付方、医疗服务提供方、健康服务与技术以及药房服务等关键领域的现状与未来前景,揭示了财务压力、技术进步和政策调整对行业的深远影响。报告发现,尽管整体行业短期内承压,但部分细分领域如健康服务与技术、专业药房和门诊护理展现出强劲增长潜力。

美国医疗保健系统正面临深刻的结构性变革,2026年及以后的发展将受到财务压力、技术进步和政策调整共同影响。尽管整体行业前景短期内承压,但部分细分领域展现出强劲增长潜力。医疗领导者必须重新思考传统运营模式,提升绩效并加速技术发展,以在下一阶段竞争中占据有利位置。

自2019年以来,美国医疗行业的息税折旧摊销前利润(EBITDA)占国家卫生支出(NHE)的比例持续下滑,从11.2%降至2024年的8.9%,预计到2027年将进一步下降至8.7%。这一趋势反映出支付方与医疗服务提供方承受着日益加剧的财务压力。支付方面临会员流失、监管变化带来的不确定性以及医疗成本上升等多重挑战;医疗服务提供方则因未补偿护理增加、劳动力短缺和通胀冲击而难以恢复盈利能力。然而,展望2028至2029年,随着各参与方采取战略重组、优化成本结构并推动并购整合,行业整体业绩有望逐步改善。

在此背景下,若干医疗细分领域仍存在显著增长机遇。健康服务与技术(HST)、专业药房以及门诊护理成为主要亮点。技术创新特别是生成式人工智能的应用正在重塑医疗服务交付方式,提升效率并降低成本。同时,人口结构变化——尤其是老龄化加速——推动对家庭健康、临终关怀和门诊手术中心的需求上升。这些趋势为具备敏捷性和创新能力的机构创造了发展空间。

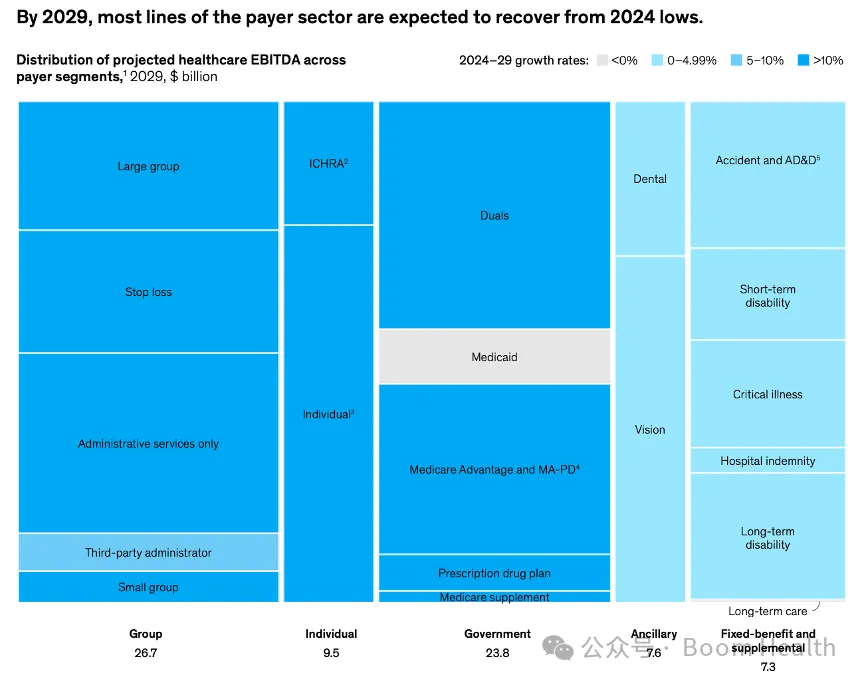

2024年,支付方市场的EBITDA降至约290亿美元,远低于2023年的610亿美元,创下历史低位。商业保险业务的EBITDA利润率从3.4%下降至1.8%,政府业务则从2.9%骤降至0.5%。高医疗使用率、GLP-1类药物广泛应用以及公共卫生紧急状态结束后大量成员退出医疗补助计划,是导致盈利下滑的主要原因。2021年至2024年间,医疗成本年均增长7%,药品支出增速更高,达9%,其中GLP-1激动剂等创新疗法贡献显著。

未来几年,不同支付方细分市场的表现将出现明显分化。团体商业保险有望成为最大增长驱动力,预计到2029年其EBITDA将达到270亿美元,占整个支付方行业的36%。这一反弹得益于保费调整、利用率趋于稳定,以及部分原属医疗补助计划的成员转向雇主赞助保险。据估算,约有九百万名医疗补助参保人将退出该计划,其中约六百万人已有全职或兼职工作。根据麦肯锡研究预测,2026至2029年间经济增长可能创造多达五百万个新就业岗位,其中一百万至二百万面临资格丧失的人群可能转入雇主保险体系,尤其是在建筑、维修保养和个人护理服务等行业。

自保计划市场同样呈现积极态势,预计会员人数将以每年1%的速度增长,2027年后增速加快。由于采用止损保险等可变费用模式,该细分市场的EBITDA利润率预计将维持在9%至11%的稳健水平。第三方管理机构(TPA)参保人数目前占纯行政服务会员总数的18%,预计到2029年将升至22%,人均收入年增4%至5%,EBITDA在此期间扩大20%至30%。

相比之下,《平价医疗法案》(ACA)市场面临短期困境。增强型补贴将于2026年到期,叠加《大而美法案》(OBBBA)政策影响,预计将导致九百万至一千万名成员退出个人保险市场。这将恶化风险池,压缩EBITDA利润率50至80个基点,并引发收入下滑。但从2027年起,随着支付方实施更精准的定价策略,以及约一百万名医疗补助参保人转入ACA计划,市场有望趋于稳定,EBITDA利润率逐步回升至长期约4%的正常水平。

医疗保险优势计划(Medicare Advantage)在2024年遭遇严重盈利挤压,整体接近盈亏平衡点,约72%的计划处于负EBITDA状态。主要原因包括CMS费率上调幅度有限、风险调整政策收紧以及医疗成本上升约7%。尽管参保人数继续增长,但增速已放缓:2019至2024年间年均增长8%至9%,而2024至2029年预计降至4%至5%。双重资格人群管理式护理细分市场的年均增长率仅为2%至3%,受盈利能力压力、辅助福利削减及向慢性病特殊需求计划转移的影响。

不过,自2026年起,医疗保险优势计划的利润率预计将开始回升,增幅达100至150个基点,并于2029年恢复至长期平均水平约2%。驱动因素包括CMS最终费率调整预期改善、保险公司产品优化举措推进、无利可图企业退出带来的市场整合,以及会员获取成本降低。此外,基于价值的护理模式持续扩展(预计年增长2%至4%),也为利润率复苏提供支撑。适度提高会员自付比例5%至10%,例如减少非处方健康产品和视力福利等辅助项目,也可能进一步增强盈利能力。

医疗补助部门面临的挑战最为严峻。EBITDA从2023年的140亿美元大幅下降至2024年的30亿美元,主要源于公共卫生紧急状态结束后的不利选择。2027至2028年期间,整体医疗补助预计将减少900万至1000万名成员,管理式护理组织将失去约700万名较健康的参保人,导致风险结构恶化。由于费率调整通常滞后18至24个月,EBITDA预计在2025至2026年进一步跌入负值区间。OBBBA政策实施可能导致额外减少600万至700万名参保者,使2028年EBITDA降至约负70亿美元。直到2029年,随着费率重新核定生效和风险结构趋稳,行业才可能出现小幅复苏,EBITDA略高于盈亏平衡点,达到1%左右。部分失去覆盖的人群可能通过雇主或ACA获得保险,形成新的市场机会。

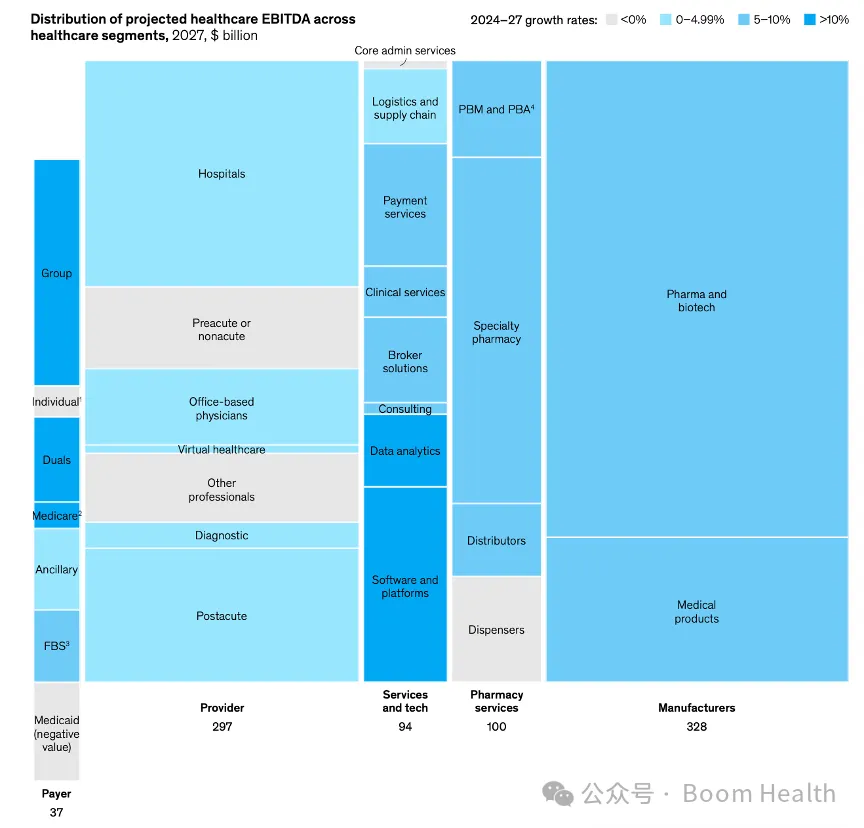

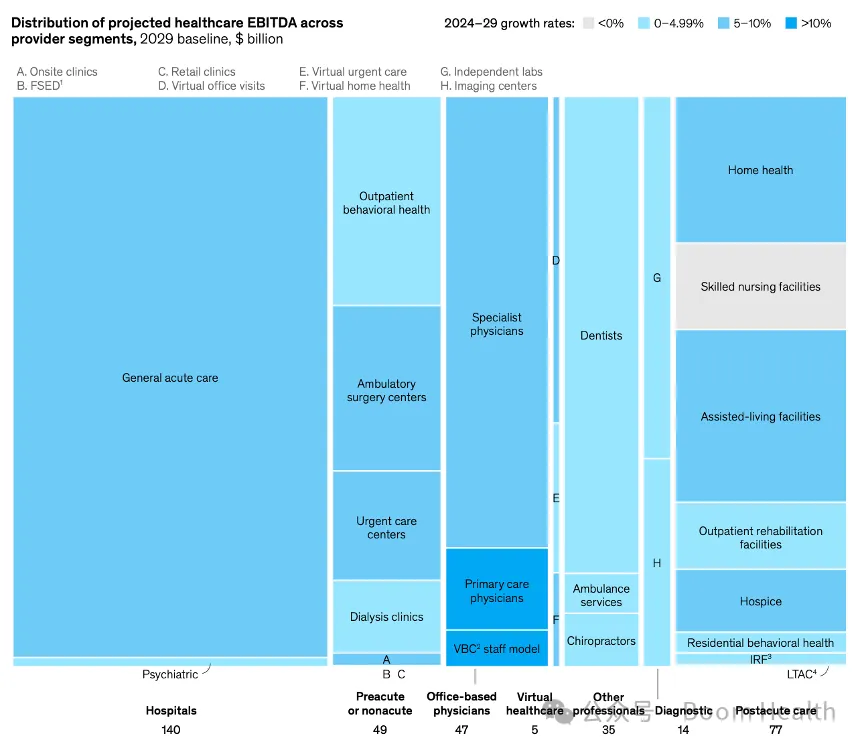

医疗服务提供方正处于复杂且不均衡的复苏进程中。经历多年通胀冲击与劳动力短缺后,医疗使用量已回升,但财务风险同步上升。2024年,提供方EBITDA利润率从2023年的8.9%微升至9.1%,标志着自2022–2023年低谷期的初步反弹。此次回升主要得益于利用率提高、费率小幅上涨以及通胀缓解。然而,该比率仍低于疫情前水平,且未来两年内仍将面临下行压力。

预计2027年EBITDA将比2025年下降约两个百分点,主要反映ACA和医疗补助资格取消带来的连锁反应。资格取消将增加无保险人群数量,推高未补偿护理水平,并因尚未计入当前估算的供应商税收政策变化而导致报销减少。医院尤其可能受到“同等待遇”政策等潜在监管变动的进一步冲击,面临利润率下滑风险。

但从2028年起,复苏有望重启。部分失去医疗补助资格的人群就业后转为雇主赞助保险,将带来更高水平的报销并减少无偿护理负担。同时,成本管控措施逐步见效,也将支持利润率回升。综合急性护理医院的EBITDA利润率预计从2024年的6.8%增长至2029年的7.6%,主要由费率上调和内部成本管理推动。但复苏进程并不均衡:2025至2027年间,关税影响、补贴到期及联邦政策变化可能使利润率降低40至100个基点。此外,“场所中立性”政策的不确定性也可能削弱医院收入。

更重要的是,医疗服务正持续从高成本的医院环境向低成本、独立运营场所转移。这一趋势降低了基于医院的服务相对盈利能力,导致医院在整个提供方利润中的份额从2019年的41%下降至2029年的约38%。门诊手术中心(ASC)成为典型代表,受益于新批准的手术项目扩容,如骨科重建和经皮冠状动脉介入治疗。尽管ASC的EBITDA利润率预计将从2024年的24.1%小幅下降至2029年的23.5%,但仍保持高位,且若场所中立性政策落地,服务量有望进一步扩大。

初级保健方面,EBITDA利润率从较低基数回升,主要得益于劳动力生产率改善。但短期内面临压力,预计2025至2027年间将下降一至两个百分点,主因是2025年Medicare费率表削减2.8%以及医疗用品关税带来的成本上升。专科护理则表现强劲,收入预计在2024至2029年间以每年4%至5%的速度增长,受诊断、影像和药房等辅助服务需求支撑。总体而言,门诊执业医师的EBITDA利润率将从2024年的5.7%上升至2029年的6.1%。

急前和急后护理领域展现出较强韧性。家庭健康和临终关怀因人口老龄化和居家照护偏好增强而实现快速增长。长期护理正朝着以家庭和临终关怀为主的模式演变。预计2024至2029年间,家庭健康护理EBITDA将以每年6%的速度扩张,受益于护理场所转移趋势、老龄化加深以及加入Medicare Advantage计划人数增加。尽管CMS报销压力限制了利润率提升空间,但整体增长势头明确。

临终关怀服务增长更为强劲,预计年均增速达9%,主要受Medicare参保人数上升、疫情后公众认知度提高以及强调质量与透明度的政策环境推动。虽然提供方费率动态可能抑制利润率扩张,但收入增长稳健。相比之下,专业护理机构面临结构性挑战:支付方引导患者缩短住院时间并转向居家康复,导致收入停滞;同时劳动力与合规成本居高不下,制约了盈利能力改善。传统机构性照护模式正持续受到支付方和患者偏好的双重挤压。

紧急护理中心就诊量稳步增长,EBITDA利润率预计将从2024年的15.2%提升至2029年的15.5%。不断上升的需求和收入增长足以抵消报销方面的挑战。但在所有院前护理细分领域,2024至2029年间EBITDA利润率预计将因关税、补贴到期及OBBBA政策变化而下降50至70个基点。

健康服务与技术(HST)已成为医疗保健领域增长最快的板块,预计2024至2029年间收入池将以每年8%的速度增长,EBITDA池年均增长9%,到2029年超过1100亿美元。这一增长由四大因素驱动:一是生成式人工智能的广泛应用;二是支付方与提供方为应对利润率压力而加大外包力度;三是价值重心从传统服务向软件平台和技术解决方案转移;四是行业整合持续推进,头部企业通过并购扩大规模优势。

生成式人工智能正成为最具颠覆性的技术力量。与以往技术创新相比,医疗机构对其采纳意愿更强、速度更快。在接受调查且正在部署生成式AI的组织中,61%计划与供应商合作开发定制化解决方案,显示出强烈的应用需求。环境式医学记录系统已从早期试点进入全面实施阶段,显著提升临床文档效率。这类工作流程密集型解决方案可在行政管理、临床生产力和患者参与方面带来可衡量的成本节约。与此同时,自动化程度提高也减少了对传统外包服务的需求,推动价值池向技术端集中。

政策层面亦为HST发展注入动力。《OBBBA法案》中的农村健康转型计划将在五个财年内拨款500亿美元,用于支持电子健康记录互操作性、远程医疗和人工智能工具的应用。HST企业处于有利地位,能够协助各州和农村医疗机构实施这些技术,从而获得资金支持。该政策还可能加速价值池在细分市场内的再分配,使符合资格的技术平台和服务提供商受益,尤其是那些服务于资源匮乏地区的参与者。

行业集中度也在上升。预计排名前25的HST企业将占据总收入池的29%,高于2019年的20%。这一集中趋势由头部企业的并购活动及其核心业务有机增长共同推动。战略型所有者如大型支付方和医疗服务提供方积极投资HST领域,旨在减少收入外流并深度参与医疗价值链,涵盖清算所、使用管理及收入周期管理等多个环节。这些投资者凭借规模优势,能更有效地整合分散数据、加速小型企业能力构建,并开发契合特定场景的解决方案,进而推动行业内持续并购整合。

尽管整合加剧,领先企业仍面临来自创新者的竞争压力。虽然风险投资总额尚未恢复至2021–2022年峰值,但HST领域依然活跃:2023年和2024年每年投资额均超110亿美元,2025年前三季度已达119亿美元。生成式AI的广阔前景预示着投资热度将持续至2030年。HST供应商作为连接各方的枢纽,最有可能在整个生态系统中推动创新方案的大规模采用。

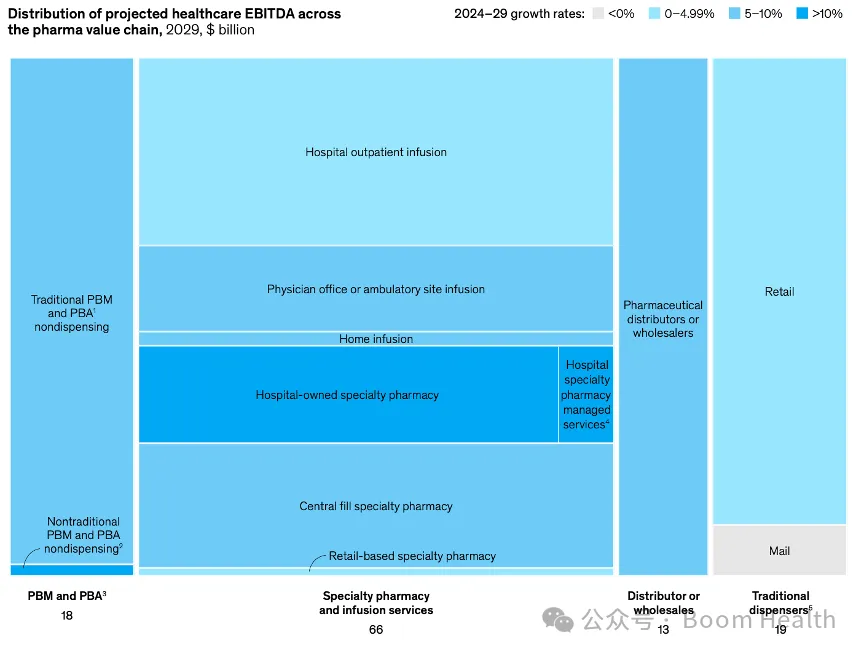

美国药房行业正处于关键转折点,受到药品支出激增、监管变动和竞争格局重构的共同驱动。2023至2024年,药品净支出增长11%,其中GLP-1类药物贡献一半以上。预计2024至2029年,美国药品总支出将以每年约8%的速度增长,到2029年接近9900亿美元。同期,药房服务EBITDA预计以每年6%的速度增长,到2029年达1140亿美元。门诊输注和医院专科药房将成为增长最快的子领域,年增长率分别为9%和21%。

专业药房是药房服务中增长最快的细分板块,受益于高成本专科药物普及和诊疗场所转移趋势。联邦和州层面的监管变化正在重塑药房价值链。232条款关税、最惠国定价机制以及联邦贸易委员会对处方药分销的审查,可能影响制造商全球定价策略并抬高进口成本。各州也在推行价格透明度法规、禁止特定回扣行为,并规范网络纳入标准,以增强市场竞争。处方药领域的竞争日趋激烈,尤其体现在垂直整合型药房与独立药房之间。通过340B药品定价计划提供的折扣在2020至2024年间年均增长11%,加剧了医疗服务提供方、支付方与药品福利管理机构之间的博弈。同时,复杂输注治疗正越来越多地从医院门诊部转向门诊诊所或家庭环境,改变护理交付模式。制药公司主导的直接面向消费者模式快速发展,进一步重塑药品分销与患者互动方式。

定价模式创新正在兴起,其中“成本加成”模式受到关注。该模式将药房与统一价格指数挂钩,旨在提高药品成本与报销的透明度,减少支付差异,并促进不同药房形式间的公平竞争。这种机制可能为报销建立基准,提升药房运营的可持续性。

总体来看,药房行业的成功将取决于其适应快速变化的能力——包括应对支出压力、响应监管要求、拥抱新模式并与生态系统其他参与者建立战略伙伴关系。能够在透明度、效率和患者体验方面建立优势的企业,将在新一轮洗牌中脱颖而出。

美国医疗保健行业正处于深刻转型期,特征是持续的财务压力、监管不确定性与服务模式变迁。支付方和医疗服务提供方虽面临短期逆风,但在技术赋能、专业药房和新型护理模式中孕育着重要增长机会。行业的长期韧性将取决于全系统对运营效率、技术采纳和战略适应性的承诺。

那些能够主动重塑业务组合、深化技术应用、优化成本结构并在关键增长领域建立领先地位的企业,将在未来十年的价值创造中占据主导地位。特别是在健康服务与技术、门诊护理和团体保险等领域,先行布局者将获得结构性优势。与此同时,政策演变、人口老龄化和技术突破将继续塑造行业格局,要求领导者具备前瞻性视野与敏捷执行能力。

未来的赢家不仅能应对当下挑战,更能驾驭变革浪潮,在复杂生态中协同创新,共享价值。美国医疗的下一阶段发展,将属于那些勇于重塑自身、拥抱技术并始终聚焦患者价值的组织。