1. 湿电子化学品市场的定义及分类

半导体材料涵盖整个半导体制造过程中使用的各类化学品,包括湿电子化学品、电子气体、光刻材料、封装材料等。其中,湿电子化学品主要包括通用型湿电子化学品以及功能性湿电子化学品,前者包括高纯化学品,如高纯双氧水等,后者包括蚀刻液、冷却液、清洗液等。

湿电子化学品的技术水平及产品质量直接影响下游产品的电性能、可靠性及良率。因此,下游客户对这些产品提出严格的要求,尤其在化学纯度、金属杂质含量、颗粒数及粒径、质量一致性及稳定性等方面。

2. 湿电子化学品市场规模

受益于下游应用产业的扩张、国家政策的强力支持及相关技术的升级,湿电子化学品主要应用行业近年来实现较快增长,带动上游湿电子化学品等关键原材料的发展。

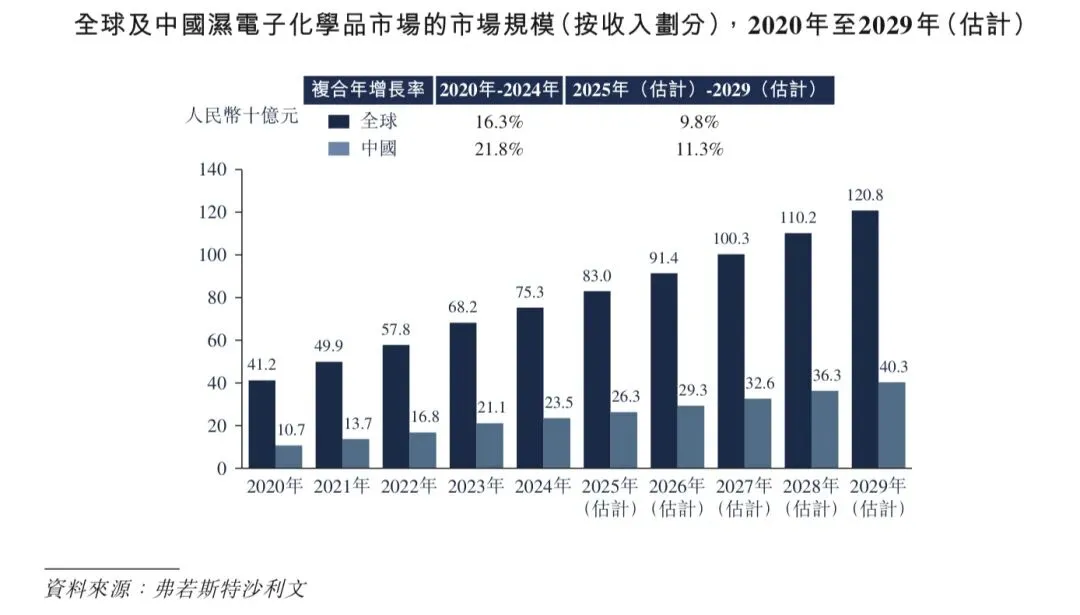

全球湿电子化学品市场的市场规模按收入计,由2020年的人民币412亿元增至2024年的人民币753亿元,及中国湿电子化学品市场由2020年的人民币107亿元增至2024年的人民币235亿元。展望未来,随着下游需求持续提升及下游产业技术水平升级,预计全球及中国湿电子化学品市场将在预测期内保持较快增长,至2029年分别扩大至人民币1,208亿元及人民币403亿元,复合年增长率分别为9.8%及11.3%。预计未来五年,中国湿电子化学品市场的增速将高于全球整体湿电子化学品市场。

3. 湿电子化学品市场驱动因素

下游行业需求不断增长。展望未来,全球及中国的半导体、显示面板市场均预计呈现较快增长,为上游湿电子化学品供应商带来更多市场机遇。特别是中国,受益于宏观经济整体扩张,有望成为全球行业扩张的增长引擎。代表性下游应用行业包括5G、消费电子、新能源汽车等,未来均预计实现较快增长,推动行业及上游湿电子化学品产业的蓬勃发展。

政策扶持。在中国湿电子化学品市场,产业政策持续为行业发展提供指引与支持。例如,《精细化工产业创新发展实施方案(2024-2027年)》等政策旨在提升电子化学品等重点领域的供给能力;《产业结构调整指导目录(2024年本)》也将湿电子化学品列入鼓励目录,引导社会资源向该领域倾斜。这些政策为行业创造了良好的发展环境。

4. 湿电子化学品市场发展趋势

技术持续升级。随着集成电路及显示面板等下游领域技术加速进步,对湿电子化学品,特别是在纯度、配比精度等方面的性能要求预计将日益严苛。在全球制造供应链结构升级背景下,下游产业向定制化方向发展,激发对定制化湿电子化学品的需求并推动技术创新。

中国市场的本土供应率不断提升。中国湿电子化学品市场目前的本土供应率呈现分层特征。例如,虽然集成电路及显示面板领域的本土供应率持续上升,但高端产品仍有较大替代空间。在政策扶持及市场需求驱动下,国内企业不断提升技术能力,产品线从低端向高端延伸。未来行业发展方向指向超高纯度、功能化及绿色化。

【免责声明】本文摘自新宙邦港股招股书,版权归原作者所有,仅用于知识分享与交流,非商业用途!对文中观点判断均保持中立,若您认为文中来源标注与事实不符,若有涉及版权等请告知,将及时修订删除!查看更多报告请关注微信公众号