一、禽肉价格及消费相关变化情况简述:

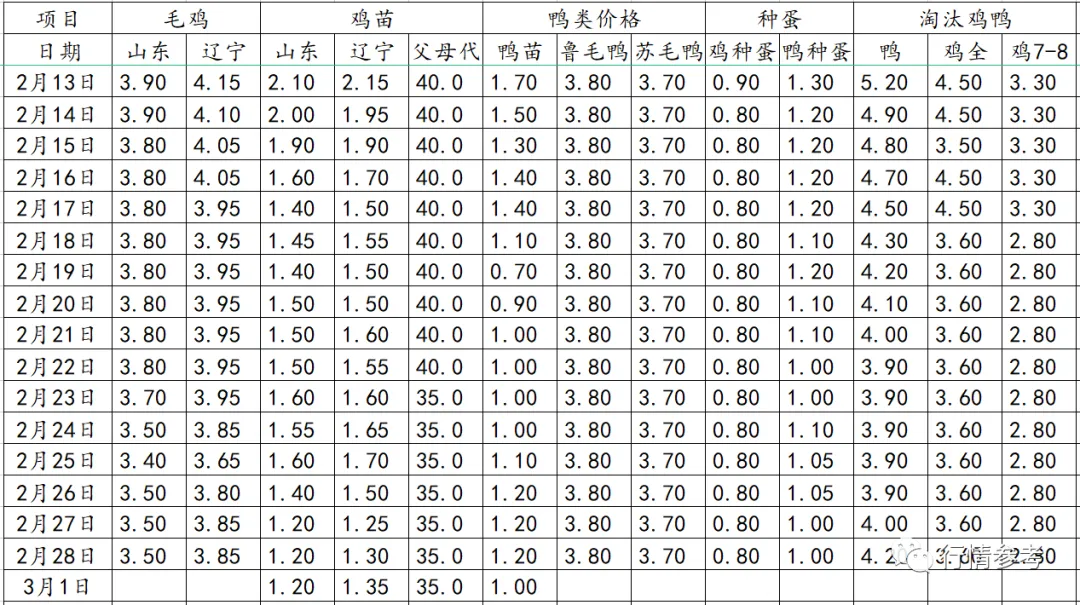

1、肉鸡数据:今日毛鸡山东报3.5元/斤;辽宁报3.85元/斤;鸡苗报价0.2-1.35元/羽;种蛋报0.8元/枚;当期保底合同投放成本3.5-3.6元/斤,保值投放3.82-3.85元/斤;近日屠宰保本价3.75-3.82元/斤,当期出栏毛鸡养殖成本3.73-3.8元/斤,市场鸡养殖亏损约1.3-1.8元/羽。目前鸡肉冻品走货缓慢,屠宰企业冻品库存压力增加,以屠宰自养鸡和合同鸡为主,减少市场鸡采购,鸡价持续下跌,部分企业调整开工率,关注近期要货情况,肉鸡养殖亏损加深。

2、从监测样本商品苗销售数据看,2022年第7周鸡苗销量数值区间在7725万羽左右(上周在7054万羽左右),较前一周环比上升了9.51%,理论上对应出栏时间在2022/3/27-2022/4/2日期间,断档期过后,出栏情况持续大幅改善。近期肉鸡养殖转入亏损且饲料成本增加,随着鸡苗反弹养殖户补栏减弱,以合同鸡为主,市场鸡苗订单减少,孵化企业降价促成交,鸡苗价格止涨再次回落,或出现抽毛蛋现象。

3、肉鸭数据:北方鸭苗报价稳定在1.20-1.25元/羽;种蛋报价0.90-1.00元/枚。根据数据推算,未来3-5天出栏毛鸭价格基本仍在3.85元/斤左右,未来5-10天待出栏的进厂的合同鸭价格成本在3.85-3.9元/斤区间,呈现上升趋势。今天样本监测点厂家分割冻品报价主品项腿类、胸肉类稳中伴随局部厂家可议价状态,副产类大体稳定。现阶段可见的大热点支撑仍不足,行情没啥折腾劲了,下一波热点驱动可能到了3月上旬,因为3月中旬会有一段时间的断档期,虽然肉类供需的大环境在这里,强不到那里去,行情想象空间也很有限,但或许还是有一定的驱动力。总体来看,上半年大的机会可能也很少,大概率仍会以小波段行情为主。

4、淘汰蛋鸡:本周淘汰蛋鸡价格周内价格持续小幅上涨。本周适龄可淘老鸡数量依旧偏少,加之目前经产蛋鸡存栏较少,养殖户淘汰积极性一般,本周淘鸡供应总体继续偏紧。节后市场消费需求恢复缓慢,屠企对高企的淘鸡价格有一定抵触心理,收购积极性欠佳,预计下周淘鸡价格适度回调后趋稳的概率较大。

5、据中国禽业分会披露数据,2022年第6周(2022年2月07日-2022年2月13日) 父母代鸡苗价格30.61元/套,周环比跌7.73%,同比涨21.88%;父母代鸡苗销量140.72万套,周环比涨196.21%,同比涨18.91%;在产祖代种鸡存栏96.77万套,周环比跌7.94%,同比跌15.04%;后备祖代种鸡存栏81.68万套,周环比涨4.85%,同比涨56.64%;在产父母代种鸡存栏1880.80万套,周环比涨1.76%,同比跌4%;后备父母代种鸡存栏1351.50万套,周环比涨1.53%,同比涨29.06%。本周五,白羽肉鸡7.83元/公斤,周环比跌2%,同比跌2.73%。

6、鸡类小结:本周白羽肉鸡苗价格1.03元每羽,环比上周下跌1.23%,周内价格持续小幅上涨。目前孵化企业排苗速度放缓,下旬期间养殖户补栏需求有所好转但有限,鸡苗价格受需求面支撑,持续上涨。近日毛鸡价格持续走跌,而养殖成本高企,养殖户对后市信心不足,市场交投减弱,预计下周肉鸡苗价格或先跌后涨运行。本周白羽肉毛鸡价格7.65元每公斤,环比上周下跌3.44%,周内价格大致走势继续以跌为主。目前适重肉毛禽存栏量依旧相对偏低,肉毛鸡出栏量有限,供应面有一定利好;终端市场消费需求缓慢恢复,屠企新增采购需求有限,受需求面利空,毛鸡市场走货速度放缓,白羽肉及价格继续走跌。预计下周白羽肉毛鸡价格或震荡稍偏强运行。

二、生猪、禽蛋等及金融类变动情况简述:

1、猪类数据:本周生猪价格为12.33元/千克,较上周上涨0.82%;猪肉价格为19.25元/千克,较上周下跌3.74%;二元母猪价格为2421.05元/头,较上周下跌0.46%。全国90公斤内生猪出栏占比8.68%,周环比下降1.16个百分点,疫情处于相对低位;本周规模场15公斤仔猪出栏价399元/头,周环比持平,较底部154元/头回升159%,50公斤二元母猪价格1632元/头,周环比下降0.7%,较底部1238元/头回升31.8%。农业农村部监测上周仔猪价格环比下降1.60%,较去年同期下降72.00%,全国500个农村集贸市场仔猪均价为25.27元/千克。据统计本周三元仔猪价格涨至24.20元/千克,本周猪粮比为4.52,较上周上涨0.05。玉米价格为2.73元/公斤,较上周稳中略偏弱,本周自繁自养亏损609.01元/头,较上周亏损减少11.77元/头。

2、三黄鸡数据情:市场种蛋0.57元/枚,受鸡苗价格下降影响,种蛋价格不温不火,孵化场上孵积极性一般,预计下周种蛋价格以稳为主,价格在0.5-0.6元/枚左右。817市场鸡苗0.75元/羽,受817毛鸡价格调整,鸡苗价格跟随调整,预计鸡苗价格在0.65-0.8元/羽之间振荡调整。元宵节后817毛鸡集中出栏,本周毛鸡供应量增加,鸡产品走货速度不快,屠宰厂收购积极不高,预计下周毛鸡价格弱势向下运行,价格振荡调整。

3、牛羊肉行情:全国牛肉平均价格88.41元/公斤,比前一周下降0.6%,同比下降1.2%。河北、辽宁、吉林、山东和河南等主产省份牛肉平均价格79.61元/公斤,比前一周下降0.4%。全国羊肉平均价格85.10元/公斤,比前一周下降0.7%,同比下降3.0%。河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格79.27元/公斤,比前一周下降0.3%。

4、饲料行情:全国玉米平均价格2.87元/公斤,与前一周持平,同比下降2.7%。主产区东北三省玉米平均价格为2.56元/公斤,与前一周持平。主销区广东省玉米价格3.04元/公斤,比前一周下降0.7%。全国豆粕平均价格4.07元/公斤,比前一周上涨3.6%,同比上涨3.0%。育肥猪配合饲料平均价格3.69元/公斤,比前一周上涨0.5%,同比上涨2.2%。肉鸡配合饲料平均价格3.70元/公斤,比前一周上涨0.5%,同比上涨2.2%。蛋鸡配合饲料平均价格3.44元/公斤,比前一周上涨0.6%,同比上涨2.7%。

5、玉米行情:本周玉米市场行情窄幅震荡走低态势,玉米现货均价为2700.08元/吨,周度环比跌幅为0.18%。随着复工复产逐步启动,2月下旬-3月上旬期间部分企业新一轮补库启动,新增采购需求将适度增加,市场交易量将逐步增加,预计2月下旬-3月上旬期间主产区玉米价格先弱后强走势为主,2月月度均价环比基本持稳略有下跌的可能性大。由于新冠疫情和全球通胀等诸多因素影响,全球粮价已接近10年来的高点。近两日来俄乌局势升级已经开始对全球农产品贸易格局产生影响。乌克兰是我国玉米进口的主要来源国之一。海关数据显示,2021年,我国从乌克兰进口玉米824万吨,占比29.07%。目前乌克兰已关闭港口作业,在两国冲突没有出现明确缓和迹象之前,预计国际玉米价格整体维持强势,将推高我国进口玉米成本。

6、豆粕行情:美盘大豆上涨后进口大豆成本连续攀升逼近5200元/吨,春节后油厂开机率虽然有所恢复但是油厂压榨亏损后洗船巴西大豆,油厂因豆源缺乏减产或停机导致豆粕产量有限,而下游养殖端对豆粕有一定的需求,偏低的豆粕库存及产量增强油厂的挺价意愿,加之进口大豆成本上涨后传导至豆粕市场,豆粕跟随美盘大都维持震荡偏强走势。高价豆粕增加养殖成本,且亏损的畜禽养殖对豆粕的需求将会受到限制,随着后期进口大豆到港后供应将会增加,要谨慎出现冲高回落的风险。

7、猪类小结:本周生猪价格跌幅持续收窄,以震荡调整为主,周度均价环比略有上涨。目前猪肉需求仍持续疲软,但适重猪供应不足,加之近期饲料原料价格暴涨,养殖户出栏情绪受到影响,对猪价形成一直支撑,下半周猪价似乎跌不动了,大部分地区出现了趋稳迹象。总体上我们认为下旬后段猪价仍有上涨机会,本周更多省市发布了猪价过度下跌一级预警,预计3-4月猪肉收储工作的开启或推动猪价总体看涨。另外,在2月22日发布的中央一号文件中提到要稳定生猪生产长效性支持政策,稳定基础产能,防止生产大起大落。而近日河南、四川、广东陆续宣布,对3000头以上的规模猪场实施挂牌调控,对能繁母猪存栏量和规模猪场保有量实行目标管理,四川省已经公布了2022年度国家级和升级生猪产能调控基地名单。

三、全球疫病、政策及相关投资信息:

1、2月25日北京证券交易所上市委员会举行审议会议,发行人郑州凯雪冷链股份有限公司通过审议。下一步,完成注册、发行后,该公司或成为河南第4家北交所上市公司,从行业来看,凯雪冷链将为北交所冷链设备第一股。

2、2月22日北京大北农科技集团董事局主席邵根伙博士以个人名义向福建农林大学无偿捐赠1.6亿人民币;其中1亿元用于共建海峡种业创新研究院;5000万元用于未来技术学院引进人才和奖教奖学;1000万元用于共建国际兰花研究中心。这是福建农林大学办学史上获得的单笔金额最大的社会无偿捐赠。近日46家投资机构现场调研大北农,大北农表示,养猪是公司业务的第三位,未来养猪出栏能力将达到2000万头。

3、2月18日正大集团中南区财务总监覃业陛一行参加正大集团石门100万头生猪产业链项目36万吨饲料项目开工仪式。正大集团明确3年投资40亿元、年出栏100万头、年产值100亿元的目标,全力推进正大集团在石门的各个项目。

4、2月20日湖北襄阳十大农业重点产业链项目在枣阳集中开工、集中竣工和集中签约。其中,中雪项目计划在枣阳投资50亿元,开展果蔬、畜禽等农副产品收购、加工、冷链、仓储、物流配送等业务。按照规划,该项目将建成集枣阳国际农产品交易中心、冷链商贸物流港、枣阳农业大数据中心、农业金融、农产品展示集散等为一体的新型高效现代智慧冷链商贸产业园。

5、根据在巴西初步统计结果,2021年四季度共屠宰1329万头猪,同比增幅为5.8% 。另一方面,与2021年第三季度相比,屠宰量下降了3.2% 。胴体产量为121万吨,同比上升7.9% ,环比下跌4.8% 。根据美国农业部的一份报告,由于生产成本上升,中国猪肉进口需求下降,以及国内猪肉消费量下降,2022年西班牙猪肉产量可能维持在500万吨。美国农业部预计,由于饲料成本上升和西班牙对华猪肉出口减少,西班牙母猪数量将持平。2022年中国自西班牙的猪肉进口需求将持续下降。因此,预计西班牙猪肉出口将恢复到以前的模式,其中约60% 流向欧盟,40% 流向非欧盟市场。

6、2月25日中国海关总署发布公告称,允许俄罗斯全境小麦进口。公告称,“根据中国相关法律法规和《中华人民共和国海关总署与俄罗斯联邦农业部关于〈俄罗斯输华小麦植物检疫要求议定书〉补充条款》的规定,允许俄罗斯全境小麦进口。”

7、2月16日荷兰当局通报,东部海尔德兰省普腾市(Putten)一处农场暴发禽流感疫情,约7.7万只家禽被扑杀。据荷兰农业、自然及食品质量部当日发布的公告,普腾市一处养鸡场发现禽流感病例,疑为感染高致病性禽流感病毒;公告未披露病毒传染源。为防疫情扩散,涉事农场约7.7万只家禽被扑杀,方圆1公里以内的另外两家农场被隔离,方圆3公里以内的另外7家农场须接受防疫检查。

8、世界动物卫生组织发布消息称,菲律宾农业部2月18日向OIE通报称,菲律宾发生一起H5N1型高致病性禽流感疫情。本次疫情发生地为布拉干省和邦板牙省,疫情源头未知或不确定。经实验室检测发现,有78280只禽类疑似受到感染,其中98只发病,42245只死亡,杀死并处置36035只。

9、2月24日美国特拉华州当地时间23日表示,该州内一座养鸡场有120万只鸡感染高度致命的禽流感病毒株,这表明造成美国家禽死亡的禽流感疫情已明显扩大。加上该州最新染病的家鸡,美国过去两周已有约165万家禽感染禽流感。

10、2月26日从汕头海警局获悉,该局近日大力开展“清湾2022”专项整治行动,通过情报调研和巡逻管控,连续破获两起海上走私案件,共查获涉嫌走私肉类冻品约320吨,有效遏制了海上违法犯罪态势。

四、畜禽消费情况及行情分析:

生猪市场分析:

本周猪价如我们上周预期出现小幅上涨。上涨的主要原因有三个方面:一是政策面,多省发布一级预警及猪肉收储信息,提振市场信心;二是心理层面,低价亏损带来局地养殖户的扛价惜售情绪,部分规模集团场出栏速度也有所变缓;三是天气及新冠疫情,南方局地遭遇强降雪天气,部分地区新冠疫情再度增加,影响猪只的调运流动。

虽然涨价理由似乎看起来很充分,但实际带来的支撑力度并不强。

终端消费需求低迷,低价产品过多导致高价产品销售困难。随着学校开学,以及局地新冠疫情的发生,食堂餐饮消费有所提升,局地家庭囤货也有所增加。同时从市场了解到信息,部分屠企已经有分割入库的操作。

综合来说,短时利好因素增多,尤其是政策面提振支撑,但不可忽视的是当前生猪存栏及可出栏量仍在高位,且仍有增加可能,供给压力将会成为猪价上涨的制约,而且养殖端的情绪变化成为猪价是否“二次触底”、甚至“三次触底”的关键。预计短时内猪价将会出现震荡调整,局地有小幅上涨可能,但难有大幅利好支撑。

牛羊肉市场分析:

从供给看,2021年我国牛羊产能提升,产量保持增长,全年牛羊肉供应形势总体稳定;从消费看,气温下降、春节临近等因素刺激牛羊肉季节性和节日性需求增长。综合看,预计春节前牛羊肉价格持续高位。后期推动牛羊肉价格高位运行的主要因素:一是肉类消费结构加快转变。结合表观消费量计算,我国人均牛肉消费量占肉类消费的比重由2016年的7.6%增加至2020年的10.5%,人均羊肉消费量比重则由5.1%增加到6.3%。二是牛羊饲养成本大幅提高。国内优质饲草供给增速滞后于牛羊肉消费增速和牛羊扩栏速度,2021年国内青贮玉米市场价格较2020年上涨30%以上,与人工成本上涨共同抬高养殖成本。三是在新冠疫情、气象灾害等因素作用下,全球牛羊肉市场价格高涨,刺激国内牛羊肉价格保持涨势。牛肉进口价格已连续7个月同比上涨,11月份牛肉进口价格突破每吨6000美元,创历史最高纪录。

鸡肉方面分析:

近日山东地区主要屠宰厂家出厂报价涨跌同台,不过总体调整动作不会很大,局部厂家单冻大胸和大规格琵琶腿有反弹上涨,前期涨幅过高价格单品局部厂家仍有回调态势。本周毛鸡价格连续三天向下调整,加上饲料价格不断攀升,毛鸡出栏亏损,养殖户接雏积极性不高,孵化场鸡苗出现排单不畅,部分孵化场抽毛鸡蛋,种鸡出现批量提前淘汰,跟据协会数据推算,整体2022年大肉食父母代量大,加上国际形势影响,国内疫情散发;鸡肉终端市场消费疲软,经销商拿货谨慎,无批量采购计划,深加工厂原料按需采购,无备货计划。屠宰厂家产品走货不快,库容率攀升,加之上毛鸡价格断崖走低,受供需影响,产品价格有所下滑。原料类腿肉、胸肉稳中下滑。预计近期鸡肉价格振荡震荡下行为主。

猪肉方面分析:

从供给端看,极低的猪价、各地收储,养殖户有挺价惜售情绪;需求端低迷依旧,终端白条走货情况欠佳,屠企普遍亏损,屠宰企业低价收猪意愿强烈。市场供需僵持。目前看猪价小幅上涨大部分靠生猪供给的短时收紧所带动,市场猪肉需求低迷依旧。据了解本周屠企开工率在30%左右,仍处于低位水平。部分批发市场剩货现象仍存,鲜肉有被迫入库操作。猪肉收储会对市场心理有一定影响,但从收储量来看,难以改变猪肉供给宽松的局面。从去年产能数据看,今年二季度前生猪出栏量大概率将陆续增多,预计猪价在盘整过后或再度下跌。

【每周微语】在人世间浮沉越久,想要的东西就会越多,心里的事情太多太杂,思绪就变得越来越忧愁。其实生活的本来面目是简单,到了一定年龄,我们会发现,能让自己舒服的生活环境,不是五彩缤纷的装扮,不是繁琐冗长的配饰,而是去繁存简。众生皆苦,有人之所以快乐,并不是他们拥有的比旁人多,而是想要的比别人少。做简单的人,过简单的生活,放下多余的欲望,把心清空,为自己减负,才不负匆匆此生。