上周,轮胎上下游行情有哪些变化?本周又有哪些趋势?一起来看看吧!

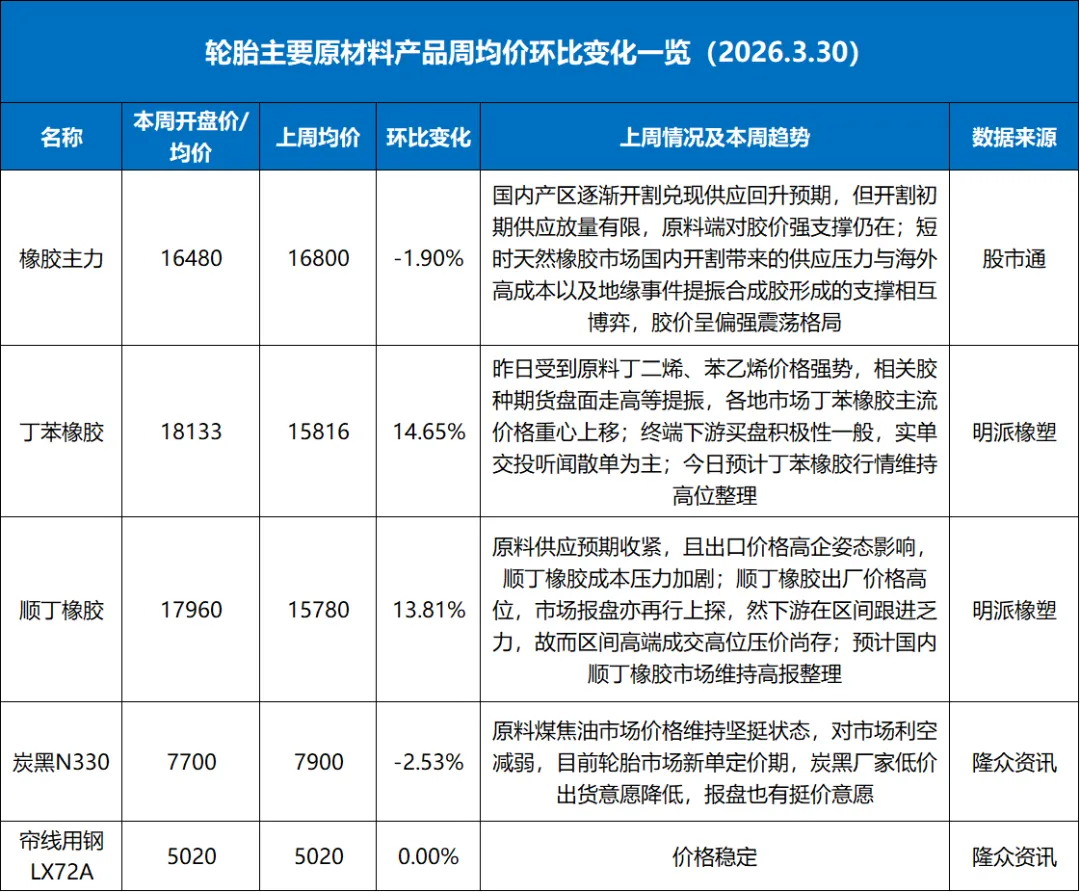

天然橡胶方面,预计下周期市场呈现偏强震荡。国内产区逐渐开割兑现供应回升预期,泰北及越南南部4月上旬进入试割阶段,但开割初期供应放量有限,原料端对胶价强支撑仍在。下游对高价原材料抵触已显性化,轮胎厂开工降负预期升温。短时天然橡胶市场国内开割带来的供应压力与海外高成本以及地缘事件提振合成胶形成的支撑相互博弈,胶价呈偏强震荡格局。

合成橡胶方面,国内石脑油裂解装置产能利用率下降,抑制丁二烯的国内产出,加之国内货源出口套利需求,进一步收紧国内丁二烯可流通量,短时间局面难以发生逆转。目前轮胎企业开工情况尚可,但成品轮胎近期涨价2%-5%幅度显然较原材料超过30%的涨幅不匹配,四月份的负反馈压力或更加明显,另外需要关注升水天然橡胶价格后的替代问题,这也在一定程度上对合成橡胶价格上行之路构成一定牵制。

炭黑方面,下周期来看,国内原料煤焦油市场价格呈现跌势,成本面利空难改,但目前下游存挺价预期,限制了原料价格跌幅,下游轮胎新单采购定价期,所以上下游商谈博弈,市场新单弱势商谈趋势难改。

周内轮胎样本企业产能利用率窄幅波动为主,月底出货集中,成品库存下滑;下周期来看,个别企业月底或次月初存短期检修安排,将对整体产能利用率稍有拖拽,成品库存仍有小幅走低预期。

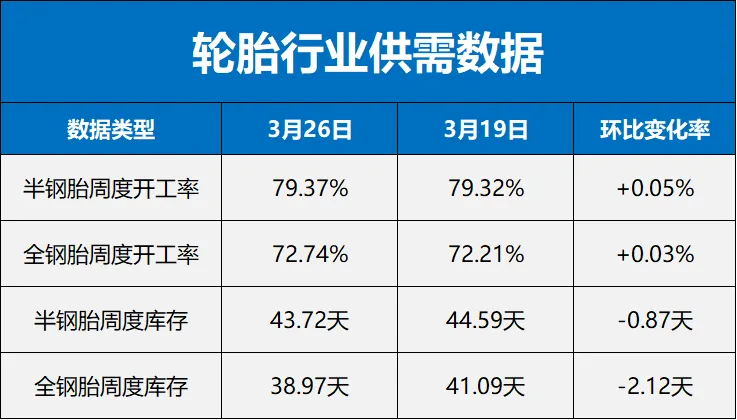

1、开工率:本周半钢胎样本企业产能利用率为79.37%,环比+0.75个百分点,同比+0.05个百分点;全钢胎样本企业产能利用率为72.24%,环比+0.03个百分点,同比+3.88个百分点。

2、库存:半钢轮胎样本企业平均库存周转天数在43.72天,环比-0.87天,同比+0.04天;全钢轮胎样本企业平均库存周转天数在38.97天,环比-2.12天,同比-3.30天。

3、成本利润:半钢轮胎理论利润下滑,截至3月26日,中档品牌205/55R16半钢轮胎理论利润值为-1.11元/公斤,环比上周期下滑0.70/公斤,同比去年下滑2.85元/公斤。

全钢轮胎理论利润下滑,截至3月26日,经济型12R22.5全钢轮胎理论利润值为-1.31元/公斤,环比上周期下滑0.33元/公斤,同比去年上下滑0.04元/公斤。

预计下周期样本企业产能利用率存小幅走低预期,目前部分企业处于缺货状态,为补齐库存,多数企业装置生产维持稳定,个别企业月底或次月初存短期检修安排,将对整体产能利用率稍有拖拽。

市场方面,月底部分未涨价品牌代理商,仍存适度补货想象,加之月底外贸订单逐步交付,整体对出货仍存一定支撑,然终端需求未见明显利好指引,市场延续消化库存状态。