本周市场消息密集,政策与产业形成强力共振,下周A股结构性行情明确,核心机会聚焦半导体国产替代与先进封装、AI算力基础设施、AI应用与消费终端三大主线,具体逻辑与操作策略如下。

1:半导体国产替代与先进封装(高景气核心)

当前半导体板块催化密集、逻辑扎实,是市场景气度最优赛道。海外层面,费城半导体指数单周大涨7.26%,台积电ADR同步走高,海外科技股强势情绪将传导至A股。叠加苹果与英特尔达成本土芯片合作,全球半导体产业链竞争加剧,进一步夯实国产替代逻辑。

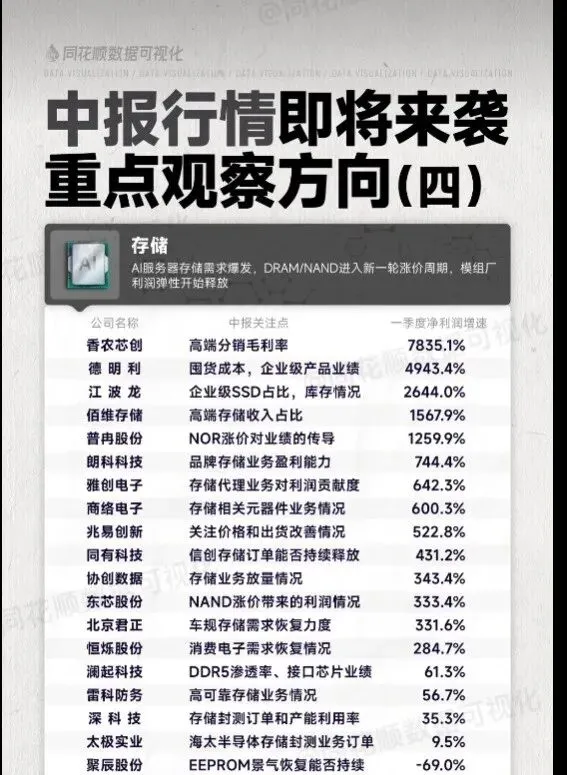

产业端,英特尔聚焦先进封装、玻璃基板及第三代半导体新材料,定下长期高增长目标;韩国企业实现TGV玻璃基板技术突破,带动国内相关标的升温。资金层面信号更为明确,目前A股半导体总市值突破12万亿元,正式超越国有大行,印证行业牛市大周期开启。存储芯片供需持续紧张,短缺格局预计延续至2028年,景气确定性拉满。操作上重点布局半导体设备、核心材料、先进封装、存储芯片四大方向。

2:AI算力基础设施(政策+巨头双驱动)

算力作为AI产业核心底座,迎来政策与行业双重利好。工信部七部门出台专项方案,统筹算力资源开放调度,打通国产算力供给瓶颈。全球巨头持续加码算力基建,Meta、亚马逊持续布局算力资源、迭代自研芯片,全球算力竞赛持续升温。

短期核心催化落地在即,6月23-24日火山引擎FORCE大会将召开,有望落地大模型升级、算力平台迭代等重磅成果。同时国产算力需求爆发,头部大模型调用量两年暴涨千倍,企业大规模采购国产AI芯片,行业迎来涨价窗口期。操作上聚焦国产AI芯片、AI服务器、光模块、液冷散热等算力核心赛道,把握大会前后主题行情。

3:AI应用与消费终端(场景加速落地)

AI产业正从基建建设转向终端应用落地,政策红利持续释放。八部门发布“人工智能+消费”政策,推出17项举措,培育智能终端、人形机器人等新赛道,叠加625亿元家电以旧换新补贴,有望撬动万亿级消费增量。

行业层面,微信原生AI助手扩大灰度测试,国民级APPAI化打开广阔生态空间;国产大模型技术快速迭代,逐步逼近国际顶尖水平。同时光通信产业链景气上行,海外龙头业绩大幅上修,叠加国内光纤技术科研突破,终端产业链成长动能充足。操作上关注AI智能终端、智能家居、AI软件服务、大模型相关标的。

整体策略与风险提示

当前市场呈结构性分化格局,建议采用杠铃均衡策略:重仓半导体、AI等高景气赛道底仓,同时配置低位消费、红利板块对冲波动。

下周重点关注火山引擎算力大会、美光科技财报及美联储政策预期变化。风险方面,部分科技股交易拥挤度偏高,海外货币政策波动或引发短期震荡。整体来看,赛道回调即是低吸布局良机,需合理把控仓位,聚焦主线确定性机会。

看好方向

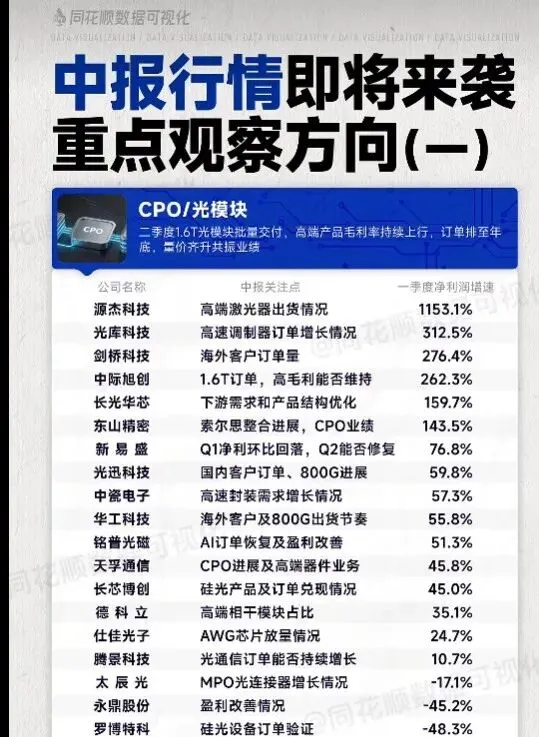

2. 光通信(中天科技、亨通光电、光迅科技)

二、周末舆情热度汇总

①氧化锆-东曹断供氧化锆粉体,中国高端陶瓷厂商迎来历史机遇因中国限制氧化钇出口,东曹的氧化锆粉体生产受到影响,已正式通知爱迪特暂停供应,逻辑和六氟化钨一样,本质是中国限制原料出口→日本下游厂商受到冲击→中国下游厂商抢份额+提价(盛和资源、东方锆业、爱迪特、中瓷电子、三祥新材、华瓷股份等)

②新材料—英特尔CEO陈立武表示他正将投注重心转向先进封装技术EMIB、玻璃基板、以及氮化镓(GaN)、碳化硅(SiC)、磷化铟(InP)和人工合成钻石等新材料领域(京东方、沃格光电、云南锗业、黄河旋风、长电科技、有研新材等)

③算力-头部互联网大厂批量采购国产GPU,软硬件Day0协同验证国产算力生态成熟度。英伟达B200 GPU租赁价格将在今年10月续约时从每小时2.63美元上涨至5.10美元,涨幅约94%(东方国信、中嘉博创、恒为科技、领益智造、海光信息、禾盛新材、寒武纪等)

④PCB-木林森6月12日官宣全线PCB产品上调20%后 6月17日再次发函,宣布在原有涨幅基础上再次上调10%(中京电子、江南新材、合锻智能、亨通股份、新广益、贤丰控股等)

⑤钨-日本住友的pcb钨棒开始停产,棒材的机会得到重视,高端棒材过去依赖进口,自钨粉出口管制以后,住友的高端钻针棒材预计26H2开始逐步断供(中钨高新、章源钨业、倍杰特、厦门钨业、燕鹭钨业、盛龙股份等)

近期所有日本断供涨价传导,底层共性催化:所有赛道本质都是中国管控稀土(钇、镝、铽)、钨、镓锗等基础战略原料→日本高端材料厂缺少关键助剂/原料减产、涨价、交期拉长→全球下游终端(MLCC厂、晶圆厂、光模块厂、医疗器械厂)全面切换国内供应商

风险提示: 不荐股,以上信息只做热点事件分享梳理,据此操作盈亏自负。

风险提示: 不荐股,以上信息只做热点事件分享梳理,据此操作盈亏自负。