存储行情彻底起飞!美光净利暴涨14倍,量价齐升带动全产业链爆发

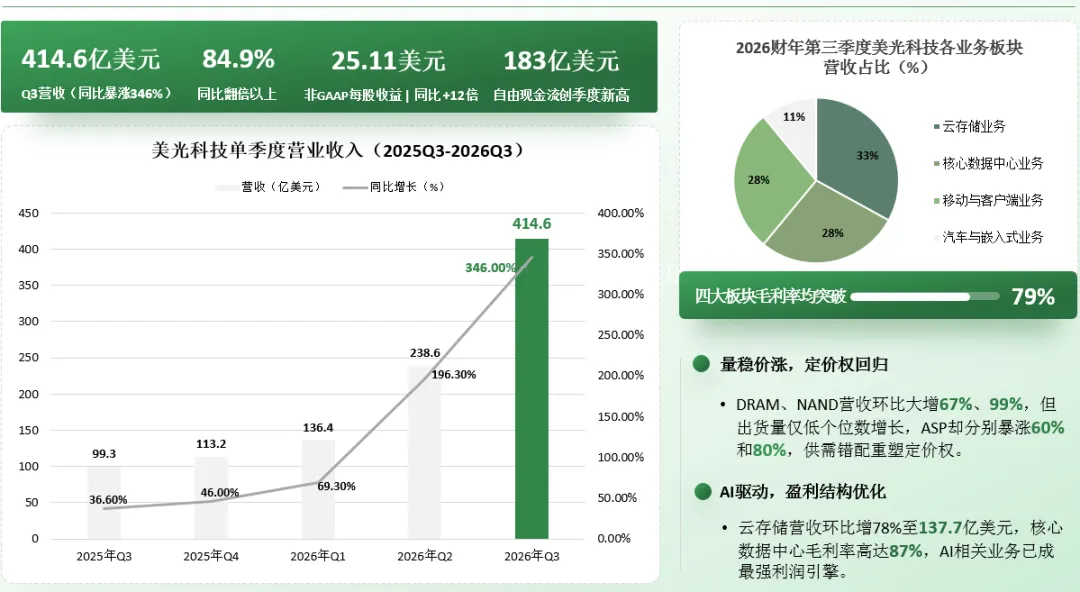

美光2026财年三季报(截止5月28日)重磅出炉,全线业绩大幅超出市场预期。全新商业模式改写行业逻辑,存储一跃成为AI核心基建,直接引爆盘后股价,最大涨幅超16%。美光2026财年第三季度业绩大幅超出预期,营收、盈利、现金流多项指标创下新高,凸显其AI存储龙头地位。本季度总营收414.6亿美元,环比提升73.8%、同比暴涨345.7%,大幅甩开市场预期。GAAP净利润达282.4亿美元,同比增长近14倍,调整后毛利率升至84.9%,相较去年同期实现翻倍,盈利水平大幅改善。财报发布后公司盘后股价大涨超16%,资本层面认可度拉满。当期经营性现金流253.9亿美元,自由现金流183亿美元,账上现金储备突破300亿美元,同步宣布派发季度股息,盈利与现金流双稳健。从分部数据看,美光的收入重心已经彻底向数据中心倾斜:云存储:137.7亿美元,约为去年同期的四倍;核心数据中心:115.2亿美元,约为去年同期的7.5倍;移动与客户端:115.2亿美元;汽车与嵌入式:46.3亿美元。数据中心业务(DRAM+HBM+企业级NAND):营收占比超56%,是公司第一增长曲线。HBM全年产能已全部锁定头部云厂商长期协议订单,HBM4良率爬坡进度超预期,优先供给英伟达新一代Vera Rubin AI算力平台。行业数据显示,单台AI服务器DRAM用量是传统服务器8-10倍,大模型长上下文、多智能体持续放大存储刚需,HBM供需缺口短期无法填补。移动、车规存储同步创新高:车规LPDDR5X、工业级存储合约价持续上调,第二增长曲线稳步兑现。供给端主动控产策略:主动削减消费级DDR、普通NAND产能,全部晶圆产能倾斜HBM与服务器高端颗粒,人为收紧通用存储供给,支撑全品类涨价。 两大核心产品景气度:DRAM、NAND全线涨价,HBM引爆缺口

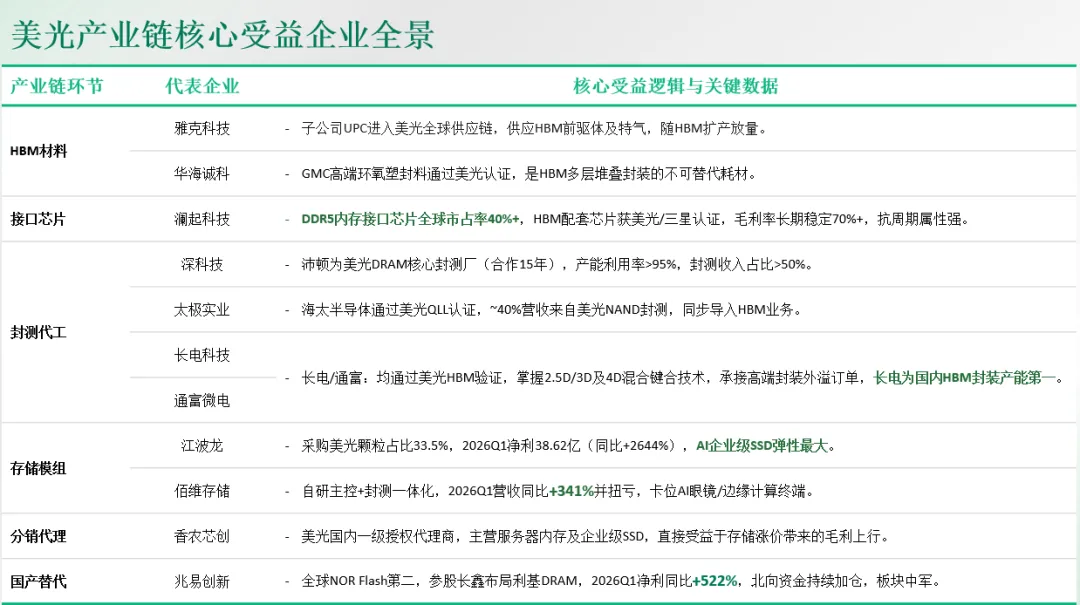

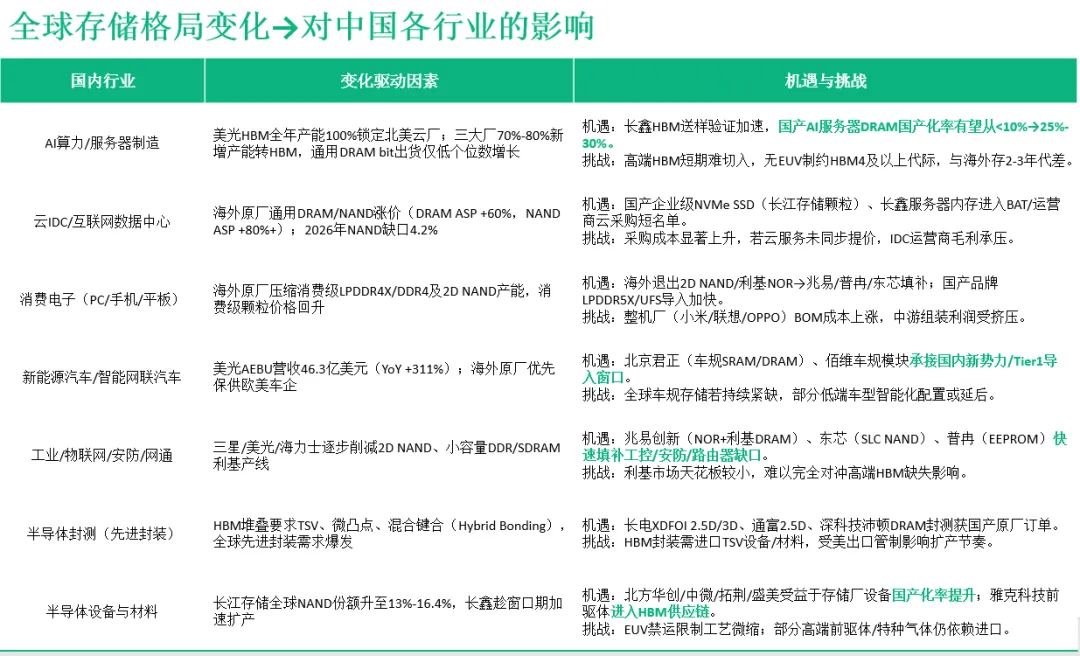

DRAM(内存颗粒):单季收入同比暴增300%。AI服务器对大容量DDR5的疯狂吞吐挤占了通用内存产线,现货价格持续走高,量价齐升特征明显。NAND(闪存):收入同比增长200%。企业级SSD和AI端侧存储需求强劲,完全对冲了消费电子端的疲软,走出独立行情。HBM(高带宽内存):AI算力的“刚需配件”,成本占单颗GPU近25%。三星、海力士、美光已将40%的先进DRAM产能强行转产HBM,传统DRAM供给进一步被抽血,行业紧缺格局短期无解。存储芯片供需缺口至少持续至2027年末,新增产能大规模释放要等到2028年,未来18个月涨价周期具备持续性;AI产业仍处发展早期,推理场景海量Token持续消耗内存,存储需求会长期指数级增长;2027财年资本开支持续提升,优先扩产HBM、企业级存储产线,与全球云厂商签订3-5年长协供货,区别往年一年短期订单,业绩稳定性大幅提升;下季度(2026财年Q4)营收指引490-510亿美元,毛利率维持80%以上,高增长、高盈利延续。1、直接供应链:订单与美光出货量硬挂钩,确定性最强雅克科技(HBM前驱体/特气)、华海诚科(GMC塑封料)、澜起科技(DDR5/HBM接口芯片)已打入美光全球高端产线,美光HBM及先进DRAM扩产直接带来耗材与配套芯片放量;深科技(DRAM封测)、太极实业(NAND封测,约40%营收来自美光)、长电/通富(HBM先进封装)随美光bit出货量提升,产能利用率与封测订单同步上行。江波龙(采购美光颗粒占比33.5%,2026Q1净利同比+2644%)、佰维存储(2026Q1营收+341%扭亏)、香农芯创(美光一级代理)在颗粒ASP大涨背景下享受低位库存增值,叠加AI服务器对企业级SSD/DDR5模组的需求爆发,迎来“价涨×量增”双重弹性。3、国产存储替代赛道:海外大厂产能向HBM倾斜,国产迎估值重塑海外三大原厂(三星/海力士/美光)把绝大部分资本开支砸向HBM和高阶DRAM,传统DRAM及NAND产能被动压缩,国内算力/车载/工控客户转而采购长鑫、长江存储及国产设计芯片。直接受益者兆易创新(NOR Flash全球第二+利基DRAM)、国产设备商(北方华创、中微公司)及配套材料厂,跟着本土存储产线扩产提速而放量,享受行业景气度回升+国产化份额提升的双重红利。(1)、需求端:全球AI存储高景气打开国产替代增量,分层机遇明确美光本季数据中心业务营收环比增长103%,HBM全年产能全部锁定,海外原厂优先供给北美云厂商,国内智算、服务器企业拿芯紧缺,大量中端服务器DRAM、企业级NAND订单转向长鑫、长江存储。AI服务器单台DRAM搭载量是传统服务器8-10倍,国内数据中心存储需求年增速超40%,本土厂商承接国产化采购订单,长江存储国内NAND市占达35%、长鑫国内服务器DRAM份额突破30%。端侧AI手机、AI PC、L2+汽车、人形机器人带来增量,美光汽车存储板块营收46.3亿美元验证赛道空间;国内车规、工业级存储厂商(佰维、江波龙)受益,海外原厂压缩消费级产能,消费、IoT利基市场需求缺口交由国产填补。HBM累计收入超10亿美元、毛利率超87%,当前高端算力订单仍由美光、三星、海力士垄断,国内厂商仅送样验证,短期高端AI存储需求难以切入,增量集中在中低端算力市场。(2)、供给端:海外控产收缩通用颗粒,国产迎来份额扩张窗口期美光将新增晶圆、先进封装产能全部投向HBM,主动削减普通DRAM/NAND投片,行业2026年DRAM、NAND位元增速仅20%-25%,通用颗粒现货持续涨价,供给缺口4%-5%,给国产厂商留出份额提升空间。长鑫2026年末冲刺30万片/月DRAM产能,长江存储3D NAND良率突破95%,全球市占升至16.4%,填补海外收缩的产能空白。美光调整后毛利率84.9%带动全行业存储涨价,DRAM现货年内涨幅超100%,国产颗粒同步提价,长鑫、长江存储毛利率修复至45%以上,模组企业库存增值、盈利弹性放大。先进封装、EUV设备交付周期2-3年,国内HBM量产预计推迟至2027年;海外三大原厂占据全球94%DRAM产能,国内扩产节奏、工艺迭代仍落后2-3年,高端存储供给短期无法自主,长期依赖设备、材料国产化突破。财务增长持续性充足,盈利水平长期走高。公司预期2026财年Q4营收490-510亿美元,环比中值增长20%,毛利率维持86%。叠加HBM等高毛利产品占比提升、长期供货协议托底,毛利率有望长期站稳80%以上,业绩波动大幅收窄。行业供需长期偏紧,高端存储价格具备支撑。受厂房、设备交付周期限制,产能扩张缓慢,紧缺行情延续至2027年后,2028年供给才小幅缓解。后续利润增长将从单纯涨价,转向出货扩容与产品结构升级双驱动。AI业务为增长核心,长协(SCA)对冲周期风险。HBM全年产能已全部订满,HBM迭代产品持续放量;端侧AI、高阶自动驾驶、机器人打开新增量。公司签订多年供货长协锁定保底收入,2026财年资本开支约270亿美元加码高端产能,但厂房设备建设周期长,短期产能存在上限。定制报告

https://www.globalmarketmonitor.com.cn/request.php?type=9&rid=0

联系邮箱:

info@globalmarketmonitor.com