华泰金工 | 春季行情或进入休整期

- 2026-08-02 15:12:44

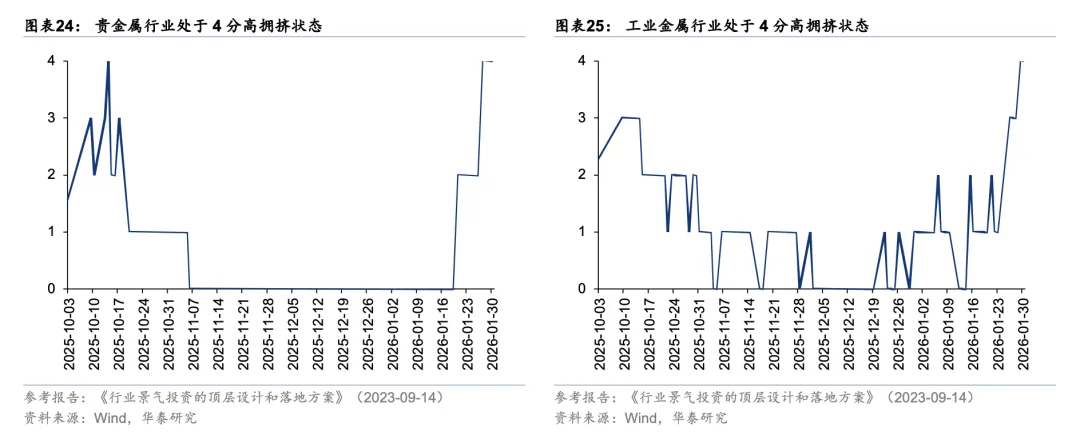

上周美联储主席提名成为了高拥挤交易反转的导火索,全球风险偏好迅速下降。VIX指数沿着21日均线上行,对风偏最敏感的比特币破位,贵金属和工业金属出现大幅调整,带动着A股近期主线——有色金属板块出现了较大幅度调整。行业拥挤度模型显示,有色金属板块在调整后仍处于高拥挤状态,仍有继续调整的压力;风格择时模型显示,成长风格不再占优,或表明春季行情进入休整期,建议红利-小盘哑铃结构配置。

本周观点:春季行情或进入休整期,建议哑铃结构配置

上周美联储主席提名成为了高拥挤交易反转的导火索,全球风险偏好迅速下降。VIX指数沿着21日均线上行,对风偏最敏感的比特币破位,贵金属和工业金属出现大幅调整,带动着A股近期主线——有色金属板块出现了较大幅度调整。行业拥挤度模型显示,有色金属板块在调整后仍处于高拥挤状态,仍有继续调整的压力;风格择时模型显示,成长风格不再占优,或表明春季行情进入休整期,建议红利-小盘哑铃结构配置。在前期报告《大盘或进入高波动状态》(2026-01-18)中,我们就建议投资者切换至均衡配置。得益于均衡配置,上周中国版全天候策略仅微跌0.01%。

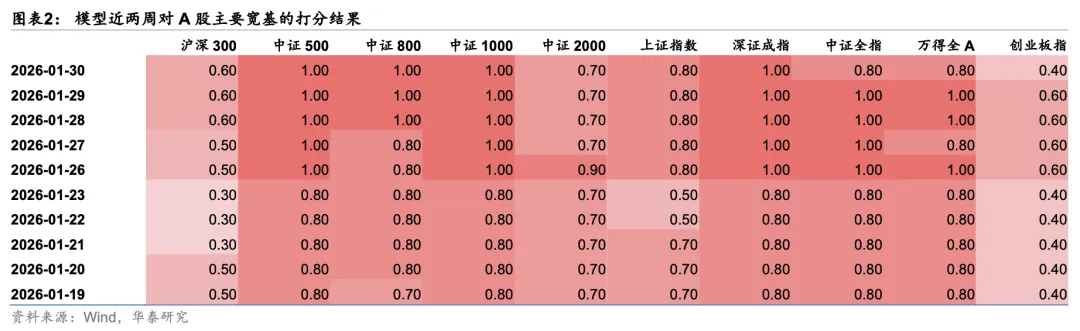

A股技术打分模型:主要宽基指数均看多

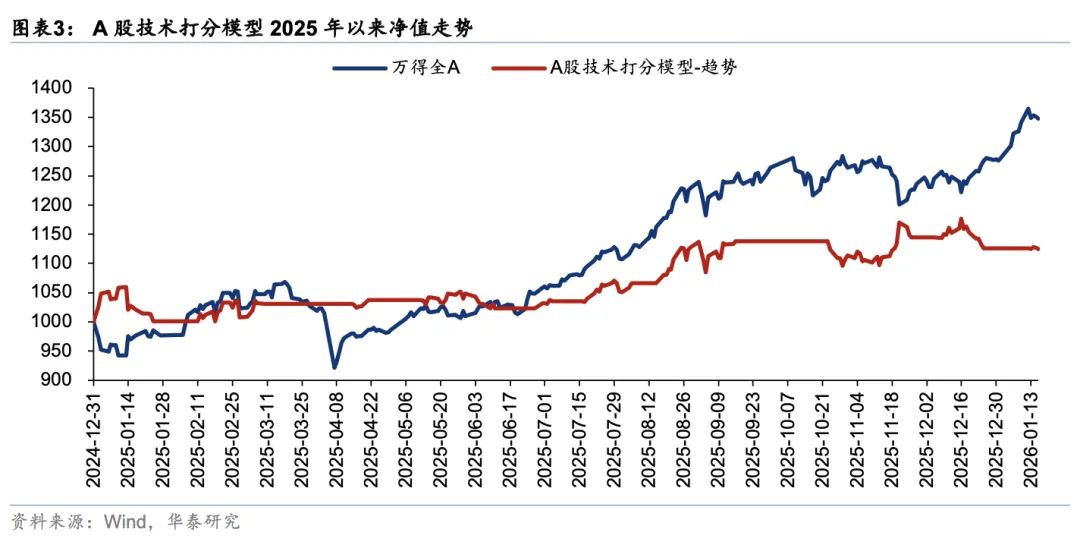

A股技术打分模型旨在充分挖掘技术面信息刻画市场状态,基于对当前市场状态的理解,从价格、量能、波动、趋势、拥挤等维度形成对未来的打分观点。今年以来,模型对万得全A多空择时收益0.12%,同期万得全A收益5.83%,超额收益-5.71%;上周A股技术打分模型收益-1.59%。模型最新信号显示A股主要宽基指数总得分呈上升态势、均已看多。

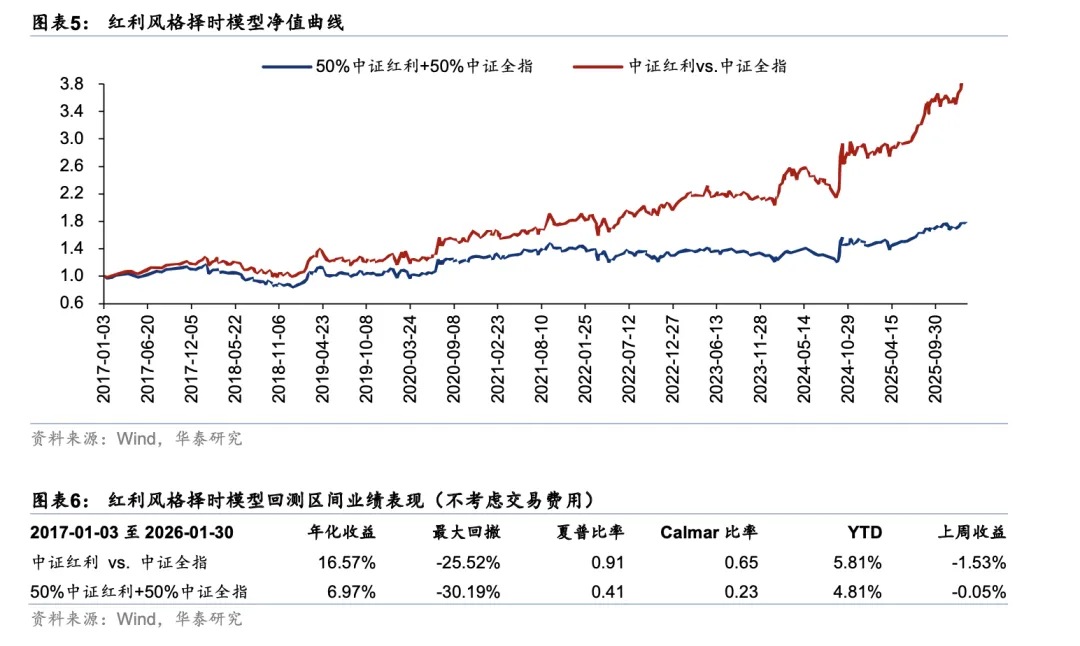

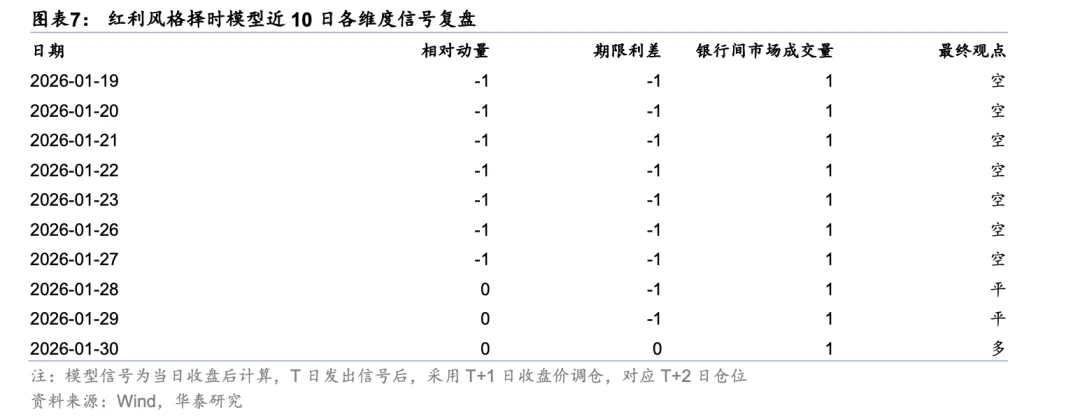

风格择时模型:红利-小盘哑铃结构或重新占优

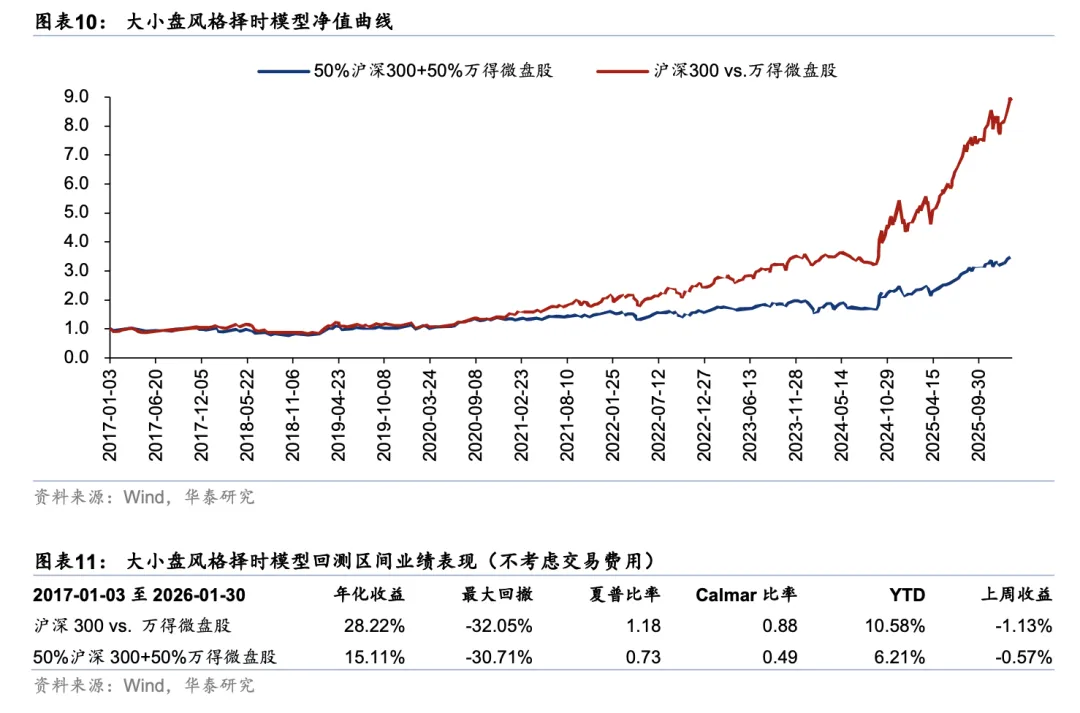

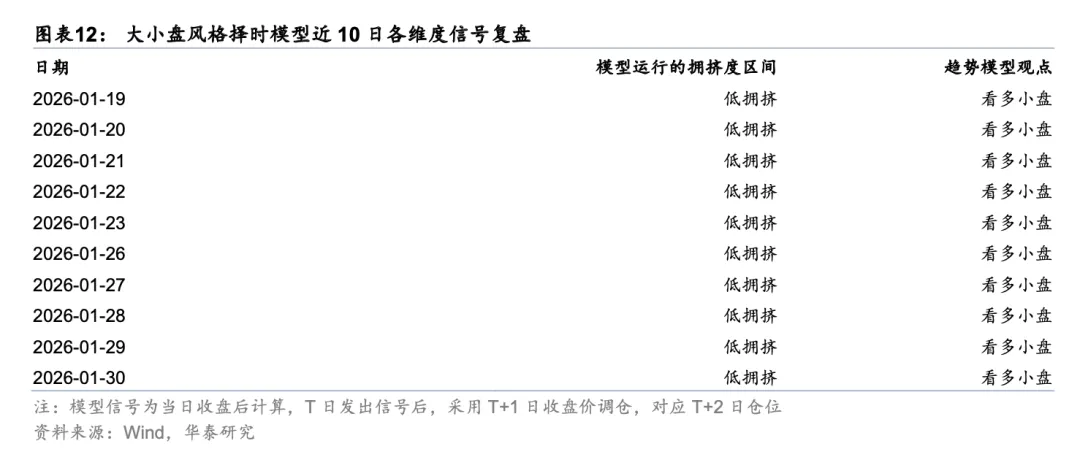

对于红利风格,我们结合中证红利相对中证全指的动量、10Y-1Y期限利差和银行间质押式回购成交量三者的趋势进行择时。上周模型由看空红利转为看多红利,即看好价值风格;其中,相对动量和期限利差指标由不看好红利转为看平,而银行间市场成交量继续看多红利。对于大小盘风格,我们采用基于拥挤度分域的趋势模型进行择时,其中拥挤度采用小盘和大盘的动量之差和成交额之比刻画。当前,模型运行在低拥挤区间,采用大参数双均线模型判断趋势,观点继续看好小盘风格。

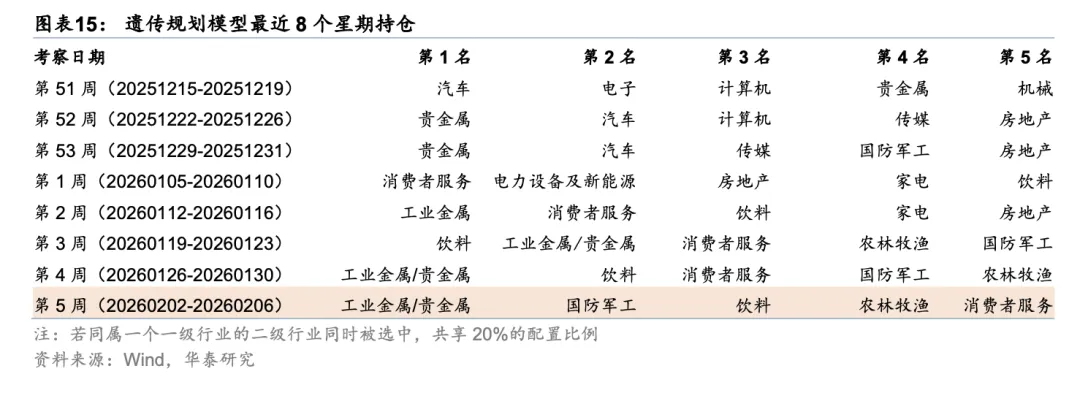

行业轮动模型:继续看好有色、军工、饮料、农牧、社服

行业轮动模型采用遗传规划技术直接对行业指数的量价、估值等特征进行因子挖掘,每季度末更新因子库。模型周频调仓,每周末选出多因子综合得分最高的五个行业进行等权配置。今年以来模型取得绝对收益10.13%,跑赢行业等权基准3.19 pct。上周前四个交易日,模型既赶上了有色板块的主升浪,又赶上了消费板块的反弹,尽管最后一个交易日,有色板块因高拥挤出现较大幅度回撤,但最终模型仍大幅跑赢基准3.17 pct,超额再创历史新高。本周模型继续看好工业金属/贵金属、国防军工、饮料、农林牧渔、消费者服务,整体持仓风格维持均衡。

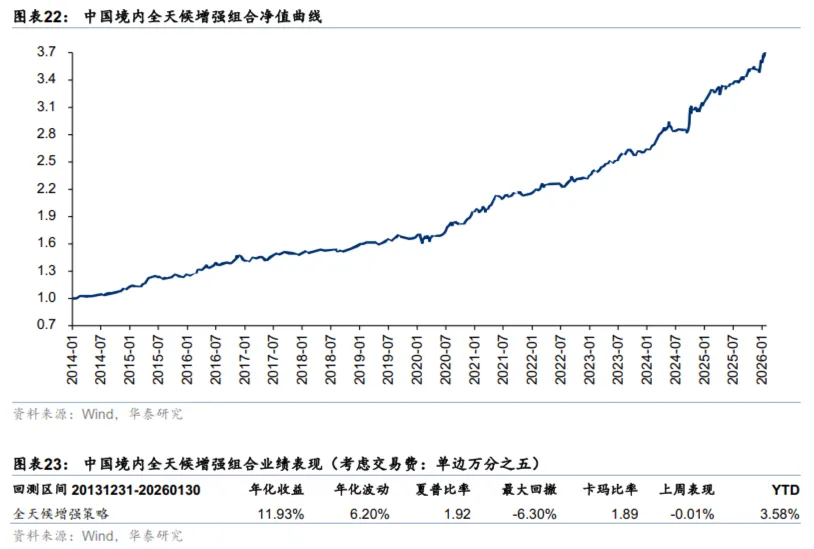

中国境内全天候增强组合:今年以来绝对收益3.58%

中国境内全天候增强组合采用宏观因子风险预算框架,选取增长超预期/不及预期、通胀超预期/不及预期四种宏观风险源作为平价对象;在四象限风险平价的基础上,基于宏观预期动量的观点主动超配看好象限,实现全天候增强。模型月频调仓,今年1月模型大幅超配“增长超预期”象限,小幅超配“通胀不及预期”象限。上周五,风险资产波动加剧,贵金属回撤幅度较大,并传导至工业金属,能源化工类商品表现相对坚挺。通过多资产均衡配置,全天候策略有效规避了单一市场剧烈波动风险,仅微跌0.01%。今年以来策略的绝对收益为3.58%。

01 A股技术打分模型:主要宽基指数均看多

基于技术打分构建多空择时策略,规则如下:当得分大于+0.33,看多;得分处于-0.33至+0.33之间,看平;得分小于-0.33,看空。今年以来,A股技术打分模型对万得全A多空择时收益0.12%,同期万得全A收益5.83%,超额收益-5.71%。上周A股技术打分模型收益-1.59%,同期万得全A收益-1.59%,超额收益0.00%。

02 风格择时模型:红利-小盘哑铃结构或重新占优

红利风格择时

1)中证红利相对中证全指的动量:红利风格正向指标;

2)10Y-1Y期限利差:红利风格负向指标——当期限利差走阔时,“借短买长”的投资越有利可图,投资者越倾向于长久期投资,如成长风格,红利资产吸引力削弱;

3)银行间质押式回购成交量:红利风格正向指标——银行间市场成交量越大,说明资金空转程度越严重,对应“资产荒”越严重,红利资产吸引力增强。

三个指标从趋势维度日频发出信号,每日信号取值为0、+1、-1,分别代表看平、看多、看空三种观点。以各维度得分之和的正负性,作为红利风格多空观点的依据。当模型看好红利风格时,全仓持有中证红利;当模型不看好红利风格时,全仓持有中证全指;基准是中证红利和中证全指等权配置,在信号变化日再平衡。

今年以来策略收益为5.81%,同期基准为4.81%,模型超额收益为1.00%。上周模型由看空红利转为看多红利,即看好价值风格;其中,相对动量和期限利差指标由不看好红利转为看平,而银行间市场成交量继续看多红利。

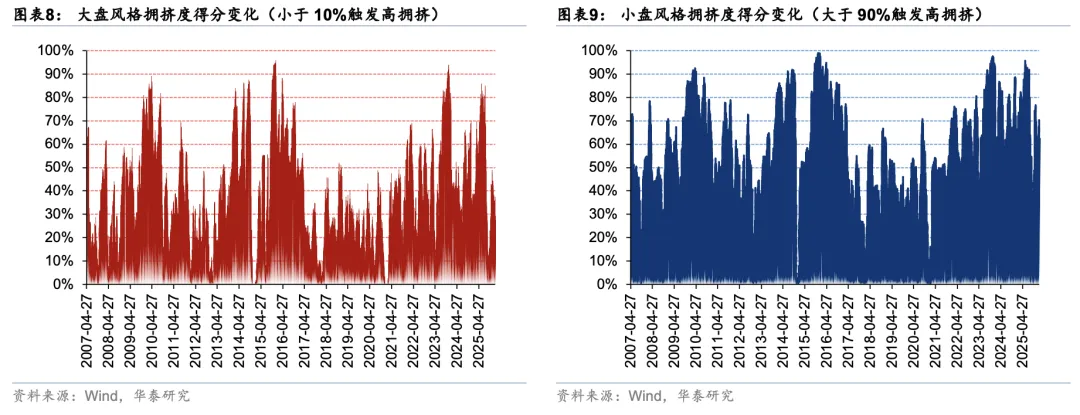

大小盘风格择时参考前期报告《基于趋势和拐点的市值因子择时模型》(2025-05-25)。在大多数情况下,大小盘风格的走势不如红利等其他风格温和,因此投资者对待大小盘风格的视角因市场状态而异——在低拥挤的时候,大小盘风格的驱动力源于宏观环境,而宏观基本面的变化较慢,投资者一般更在意风格的中长期趋势而忽视短期波动;在高拥挤的时候,大小盘风格的驱动力源于资金抱团,一旦“击鼓传花”停止,大小盘风格随时可能发生反转,投资者一般会对其短期趋势保持警惕。

以沪深300指数和万得微盘股指数为大小盘风格的代表。首先,我们从动量视角和成交视角计算大小盘风格拥挤度得分:

1)动量之差:计算万得微盘股指数与沪深300指数的10/20/30/40/50/60日动量之差,进一步计算各窗长动量之差的3.0/3.5/4.0/4.5/5.0年分位数的均值,对6个计算窗长下分位数最高的3个结果取均值,作为小盘风格的动量得分;对6个计算窗长下分位数最低的3个结果取均值,作为大盘风格的动量得分。

2)成交额之比:计算万得微盘股指数与沪深300指数的10/20/30/40/50/60日成交额之比,进一步计算各窗长成交额之比的3.0/3.5/4.0/4.5/5.0年分位数的均值,对6个计算窗长下分位数最高的3个结果取均值,作为小盘风格的成交量得分;对6个计算窗长下分位数最低的3个结果取均值,作为大盘风格的成交量得分。

3)将小盘风格的动量得分和成交量得分取均值,得到小盘风格的拥挤度得分,大于90%视为触发高拥挤;将大盘风格的动量得分和成交量得分取均值,得到大盘风格的拥挤度得分,小于10%视为触发高拥挤。

若最近20个交易日中,小盘风格或者大盘风格曾触发过高拥挤,视为模型运行在高拥挤区间中,否则就是运行在低拥挤区间中。在高拥挤区间中,我们采用参数值较小的双均线模型来应对随时可能出现的风格反转;在低拥挤区间中,我们采用参数值较大的双均线模型来跟住风格的中长期趋势。

今年以来策略收益10.58%,同期基准为6.21%,模型超额收益为4.37%。目前,模型运行在低拥挤区间,采用大参数双均线模型判断趋势,观点从上周的均衡变为看多小盘。

03 行业轮动模型:继续看好有色、军工、饮料、农牧、社服

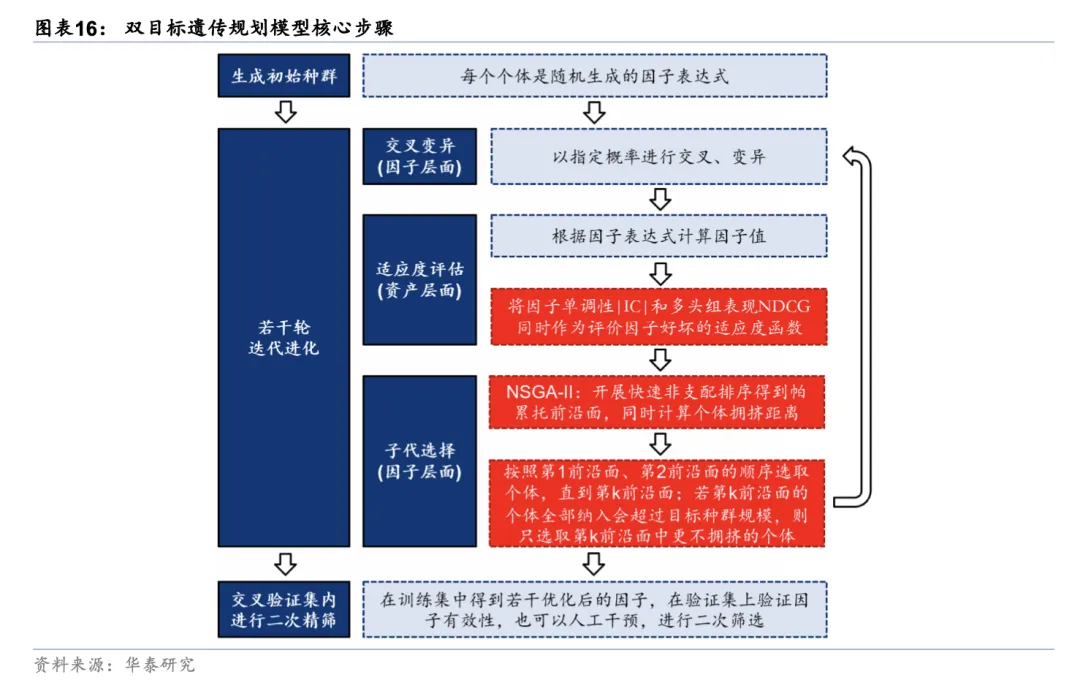

遗传规划模型是采用类似于“生物育种”的原理,直接对行业指数的量价、估值等数据进行挖掘,而不再依托逻辑去设计行业打分规则。前期报告《双目标遗传规划应用于行业轮动》(2024-05-20)将传统的单目标遗传规划改造为了双目标遗传规划。双目标遗传规划使用|IC|和NDCG@5两个指标(y1和y2)来同时评价因子的分组单调性和多头组表现。在NSGA-II算法的加持下,能够挖掘出兼具分组表现单调、多头表现优秀的行业轮动因子。

传统的单目标遗传规划仅以y1+λy2单个目标为因子评价指标,容易陷入“内卷”状态,导致因子同质化、过拟合。NSGA-II算法在不增加时间复杂度的前提下,能够实现等同于执行数十次不同λ单目标遗传规划的效果,这是双目标遗传规划能够提升因子多样性、降低过拟合风险的主要原理。对于挖掘得到的行业轮动备选因子,我们结合贪心策略和方差膨胀系数,将共线性较弱的多个因子合成为行业得分。

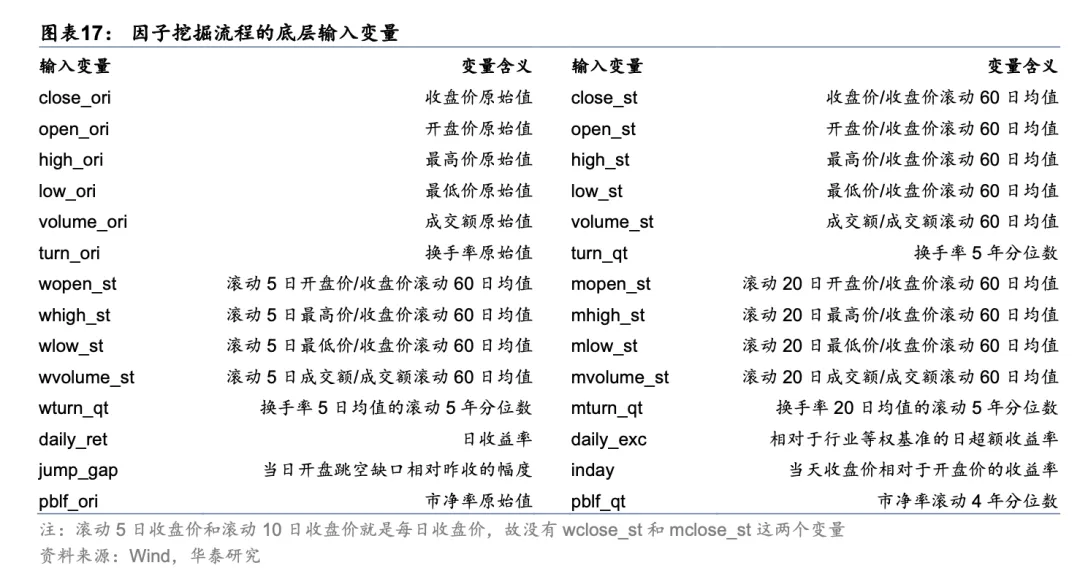

在最新一期挖掘出来的因子中,权重最大的因子基于量价相关性构建,具体计算过程如下:

1)在截面上,用全体行业标准化日度成交额对当日跳空缺口开展带有常数项的一元线性回归,取残差,记作变量A;

2)在过去9个交易日中,取标准化日度成交额最大的交易日索引,记作变量B;

3)在过去50个交易日中,将变量A和B开展时序回归取截取项,记作变量C;

4)计算过去45个交易日变量C和标准化月度开盘价的协方差。

04 中国境内全天候增强组合:今年以来绝对收益3.58%

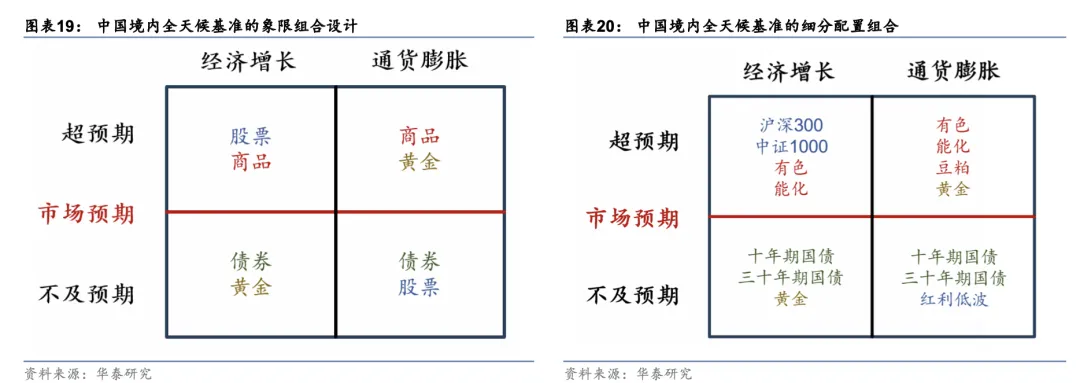

中国境内全天候增强组合的构建方式参考前期报告《从资产配置走向因子配置:中国版全天候增强策略》(2025-06-03)。报告中提出了一套宏观因子风险平价的框架,强调真正的风险分散不是分散于资产,而是分散于驱动资产的底层宏观风险源。策略构建分为三步:

1)宏观象限划分与资产选择:选择增长和通胀维度,根据是否超预期划分为四象限——增长超预期、增长不及预期、通胀超预期、通胀不及预期。结合“定量+定性”的方式确定各象限适配的资产。

2)象限组合构建与风险度量:象限内资产等权构建子组合,注重刻画象限的下行风险。

3)风险预算模型确定象限权重:每月底,根据“象限观点”调整象限风险预算,从而进行主动超配,实现策略增强。“象限观点”由宏观预期动量指标给出,该指标综合考虑资产价格交易的“买方预期动量”和经济指标预期差体现的“卖方预期差动量”。

05 其他支持性数据补充

风险提示

相关研报

研报:《春季行情或进入休整期》2026年1月31日

研究员:何 康 S0570520080004 | BRB318

研究员:徐 特 S0570523050005

研究员:韩 晳 S0570520100006

联系人:李 薇 S0570124070087

联系人:孙浩然 S0570124070018

关注我们

https://inst.htsc.com/research

访问权限:国内机构客户

https://intl.inst.htsc.com/research

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 重磅!2026全国药品价格风险“红黄标”预警:国采的2月中旬、联盟采和省采3月底、常规挂网的在5月底前完成!

- 福利:湖东镇这间美甲美睫工作室..价格优,长期不涨价··

- “AI幻觉”的行业反思

- 杭州脱单相亲【92年女生,电商行业,已购房,购车,年薪60W,本科学历,a8家庭】

- 【开源汽车|行业周报】FSD付费用户渗透率超12%,2025全球人形机器人出货量同比增长5倍

- 沙糖桔和沃柑产区行情,有些产区已经开始现花芽!

- 金价大涨,价格破历史,多家金店克价突破1455元

- 贵金属遭遇史诗级行情,冲高减弱,大幅回落,未来还能涨?

- 【行业资讯】零售业冰火两重天!2026开年最全业绩预告解读,好想来净利暴涨3倍/ZARA月关5店/三只松鼠腰斩/友阿股份预亏/宁波中百扭亏为盈

- 【方正煤炭公用】行业周报 :1月煤耗同比提升,煤电容量补偿定调≥50%