【报告】商业航天专题四:机械设备行业商业航天系列专题之卫星篇(1):梳理中国星座计划(附PDF下载)

- 2026-08-07 12:39:09

中邮证券: 《机械设备行业商业航天系列专题之卫星篇(1):梳理中国星座计划》

(完整版.pdf ) 以下仅展示部分内容 下载方式见文末

一、国家战略擘画蓝图:商业航天驶入发展快车道

商业航天正从"国家队"主导的传统模式,向市场化、商业化的新阶段跃迁。与传统航天以国家战略为核心、国企牵头、注重可靠性与技术突破不同,商业航天以市场盈利为导向,民企主导,走低成本、标准化、快速量产路线,聚焦商业通信等市场化场景。二者并非替代关系,而是形成了良好的互补协同,共同构成中国航天事业的双轮驱动。

这一转变获得了国家层面的顶层政策支持。2014年,国务院首次为民间资本打开进入国家民用空间基础设施建设的大门;2015年,《国家民用空间基础设施中长期发展规划》系统承接这一开放信号;2024年和2025年,商业航天更是连续两年被写入《政府工作报告》,其作为战略性新兴产业与新增长引擎的地位得到最高施政蓝图的确认。北京、上海等核心区域纷纷出台配套扶持政策,引导社会资本汇聚。在政策与市场的双重驱动下,蓝箭航天、星际荣耀、星河动力等民营火箭企业迅速崛起,产业链快速完善,中国商业航天行业已进入快速发展阶段。

市场规模的扩张令人瞩目。2015-2024年,全球商业航天年均复合增长率为7.7%,2024年全球收入达4800亿美元。而中国市场的增速更为迅猛,同期年均复合增速高达22.5%,2024年市场规模预计达到2.3万亿人民币。前瞻产业研究院预测,2025-2030年中国商业航天行业将进入发展黄金期,预计2030年中国市场规模将达到8万亿元人民币,真正成长为万亿级别的超级赛道。

二、太空资源争夺战:低轨频谱与轨道的"先到先得"

卫星是商业航天当前最重要、最成熟的应用载体和核心产品。根据功能划分,卫星主要分为通信卫星、遥感卫星和导航卫星三大类,2024年全球市场规模分别为1592亿美元、201亿美元和134亿美元,通信卫星占据绝对主导地位。按轨道高度划分,则可分为近地轨道卫星(LEO,高度200-2000千米)、中轨道卫星(MEO)和地球静止轨道卫星(GEO),星座互联网的应用场景主要集中在近地轨道卫星。

全球太空资源竞争正日趋白热化。截至2024年底,全球在轨航天器总数已达11605颗,其中美国在轨航天器数量为8813颗,占比高达75.94%,占据绝对主流;中国在轨航天器数量为1094颗,占全球总数的9.43%。从应用领域看,卫星通信领域的航天器占目前在轨航天器的74.80%。

更为紧迫的是,卫星频谱与轨道资源具有天然稀缺性,国际电信联盟(ITU)依据"先到先得"原则进行分配,且设有严格的阶段性投放要求:申报后7年内必须发射卫星启用所申报的资源,否则自动失效;9年内必须投放申报卫星总数的10%,12年内必须投放50%,14年内完成全部投放。这一规则进一步加速了全球太空资源竞争。

根据国际电联统计数据,低地球轨道理论上可容纳的卫星总数约60000颗。截至2025年5月12日,全球在轨低地球轨道卫星数量约为10824颗,当前低地球轨道资源的利用率约为18.0%。然而,优质频谱资源已趋饱和——L、S、C频段基本被分配完毕,Ku频段趋于饱和,新进入者的频率都拥挤在Ka等频段。美国依托SpaceX"星链"计划,已发射超过10000颗卫星,抢占大量低轨空间与频段。在此背景下,全球各国正抓紧布局近地轨道卫星,占据稀缺轨道资源已成为国家战略竞争的关键一环。

三、中国三大巨型星座计划:万星布局抢跑太空互联网时代

面对激烈的国际竞争,中国正全力推进"GW星座""千帆星座""鸿鹄-3"等国家级星座计划,单个规划体量都在万颗以上,拟在未来十年内完成上万颗部署,产业链机会广阔。

🛰️ GW星座:空天一体化的"国家队"担当

"GW星座"是中国卫星网络集团有限公司(简称"中国星网")主导的低轨卫星互联网计划,也是我国首个巨型卫星互联网计划,具有国家级战略高度。根据ITU申报材料,GW星座共计规划发射12992颗卫星,由两部分组成:GW-A59星座计划部署6080颗卫星,轨道高度在500公里以下(极低轨道);GW-A2星座计划部署6912颗卫星,轨道高度为1145公里(近地轨道)。

中国星网由国资委100%持股,成立于2021年4月26日,总部位于河北雄安新区,是国务院国资委监管的中央企业,也是中央批准成立的唯一一家从事卫星互联网设计建设运营的国有重要骨干企业。公司现任董事长苟坪曾任国务院国资委科技创新局局长,总经理梁宝俊具有中国电信集团深厚背景。这种"国家队"背景确保了GW星座在资源协调、政策支持等方面的独特优势。

按照ITU规则,GW星座需在2029年底前部署约1300颗卫星(占总规模的10%)以避免资源被收回。截至2025年12月,GW星座在轨卫星数量为136颗,待建数量达12856颗,未来发射任务艰巨而紧迫。

⭐ 千帆星座:上海科创走廊的"G60星链"

"千帆星座"计划又称"G60星链"计划,源于上海"G60科创走廊"战略,2018年由上海松江区牵头发起,联合中科院微小卫星创新研究院、上海联和投资等多家机构和资本发起,由上海垣信卫星科技有限公司主导实施。这一计划充分体现了地方国资与科研背景深度融合的特色。

2021年11月26日,"G60星链"产业基地启航仪式在上海松江举行,由松江区、联和投资、临港集团三方共同打造,将建设长三角首个卫星制造的"灯塔工厂"。该基地一期项目占地面积120亩,建筑面积20万平方米,卫星工厂的设计产能将达到300颗/年,单星成本将下降35%。

"千帆星座"拟分三期部署超过1.5万颗卫星,通过多层多轨道星座设计提供全球卫星宽带服务:一期部署648颗卫星实现区域覆盖,二期1296颗卫星完成全球覆盖,三期规划超1.5万颗卫星提供多元融合业务。2025年12月22日,千帆星座公布了雄心勃勃的发射计划:到2028年发射3600颗卫星。计划2027年底前1296颗卫星提供全球网络覆盖,到2030年底完成超1.5万颗低轨卫星的互联网组网。

垣信卫星成立于2018年3月,由上海联和投资等国资背景机构发起设立,系上海市国资委下属控股企业。公司核心团队汇聚卫星通信、导航系统等领域资深专家,已通过"一箭18星"模式成功发射多批次组网卫星。2025年12月4日,垣信卫星与空中客车签署"千帆星座"市场合作备忘录,空中客车将引入"千帆星座",通过机载高速互联系统提供高速、低时延宽带卫星服务,这标志着中国卫星互联网服务开始走向国际市场。

值得关注的是,格思航天和微小卫星所是垣信卫星的重要合作伙伴,三方在技术协同、股权交叉、项目绑定等方面深度融合,形成"研-产-用"闭环:微小卫星所输出前沿技术,格思航天负责工程化与量产,垣信卫星提供市场与运营需求,共同推动"千帆星座"加速建设。

🚀 鸿鹄-3:民营航天的"中国版星链"

"鸿鹄-3"星座是中国首个民营商业航天企业主导的万颗级卫星互联网项目,由蓝箭航天旗下子公司蓝箭鸿擎科技有限公司主导实施,于2024年5月24日向国际电信联盟提交预发信息,计划在160个轨道平面部署10000颗低轨通信卫星,构建全球覆盖的高速卫星宽带网络,被视为中国版"星链"的民间代表。

蓝箭鸿擎科技成立于2017年,是蓝箭航天旗下专注低轨卫星与组网解决方案的商业航天企业,核心优势在于星箭协同、可堆叠平板卫星与自主电推进系统。公司总部设在北京大兴,布局上海、雄安等研发、制造基地。其明星产品——可堆叠平板式低轨卫星,通过模块化设计,可以在一枚火箭的整流罩内尽可能多地搭载卫星,通过星箭一体的解决方案,显著降低发射成本。

与GW星座的"国家队"属性和千帆星座的地方国资背景不同,鸿鹄-3完全由民营商业航天企业主导,代表了中国商业航天市场化、民营化的发展方向,为行业注入了更多活力与创新可能。截至2025年12月,鸿鹄-3在轨卫星数量为0,待建数量为10000颗,正处于蓄势待发的关键阶段。

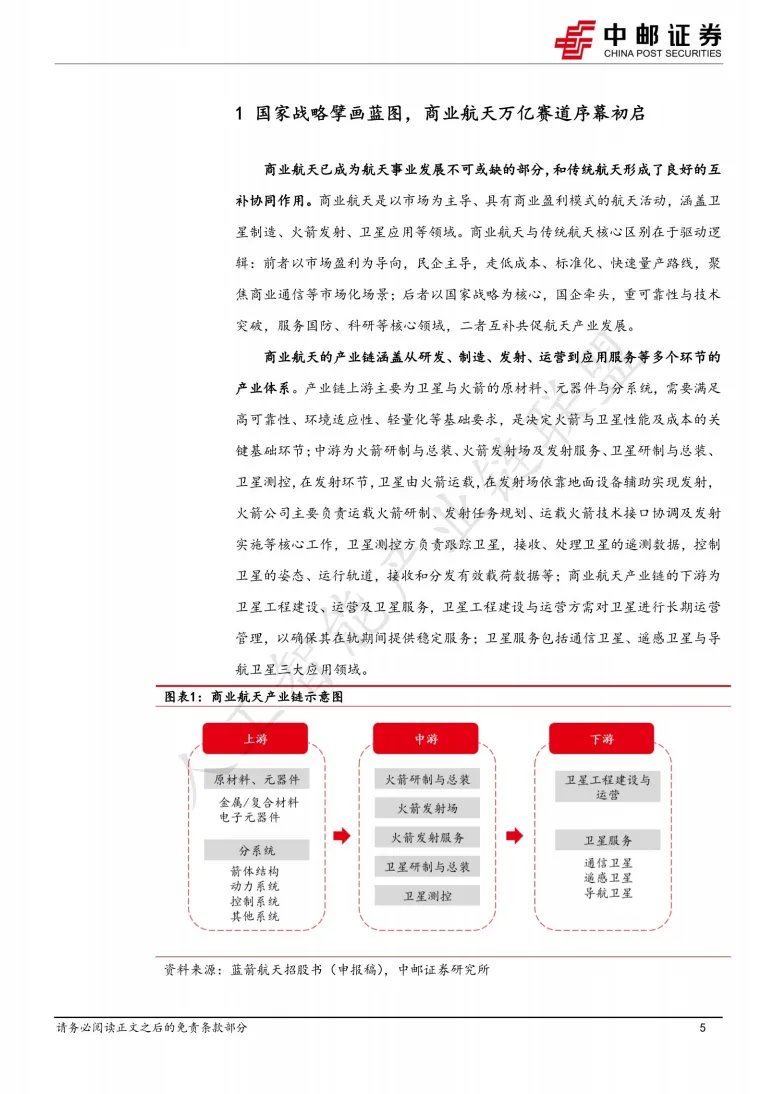

四、产业链全景与投资机遇

商业航天的产业链涵盖从研发、制造、发射、运营到应用服务等多个环节。上游主要为卫星与火箭的原材料、元器件与分系统,需要满足高可靠性、环境适应性、轻量化等基础要求,是决定火箭与卫星性能及成本的关键基础环节;中游为火箭研制与总装、火箭发射场及发射服务、卫星研制与总装、卫星测控;下游为卫星工程建设、运营及卫星服务,包括通信卫星、遥感卫星与导航卫星三大应用领域。

随着三大星座计划进入密集部署期,未来十年内我国待部署的卫星数量高达上万颗,产业链机会广阔。从卫星制造、火箭发射到地面设备、运营服务,每一个环节都将迎来爆发式增长。特别值得关注的是,在卫星互联网建设加速背景下,具备核心技术与产能优势的企业将获得先发优势。

报告建议关注:今创集团、大连重工、泛亚微透、超捷股份、航天动力、国机精工、铂力特、飞沃科技等产业链相关企业。

五、风险提示与展望

尽管前景广阔,商业航天仍面临多重风险:新技术进展不及预期、行业技术路径变革风险、国内外政策变化风险、主要客户合作情况不及预期风险、商业航天成本下降不及预期风险等。

展望未来,太空正在成为大国竞争的新疆域。低轨卫星互联网不仅是通信基础设施的升级,更是数字经济时代的关键战略资源。中国通过GW星座、千帆星座、鸿鹄-3三大巨型星座的梯次布局,形成了"国家队+地方国资+民营企业"协同发展的独特模式,既保证了战略执行力,又激发了市场活力。在这场关乎未来的太空竞赛中,中国正加速追赶,力争在有限的低轨资源窗口期内占据有利位置,为全球数字经济发展贡献中国力量。

☟☟☟

☞人工智能产业链联盟筹备组征集公告☜

☝

精选报告推荐:

11份清华大学的DeepSeek教程,全都给你打包好了,直接领取:

【清华第四版】DeepSeek+DeepResearch让科研像聊天一样简单?

【清华第七版】文科生零基础AI编程:快速提升想象力和实操能力

【清华第十一版】2025AI赋能教育:高考志愿填报工具使用指南

10份北京大学的DeepSeek教程

【北京大学第五版】Deepseek应用场景中需要关注的十个安全问题和防范措施

【北京大学第九版】AI+Agent与Agentic+AI的原理和应用洞察与未来展望

【北京大学第十版】DeepSeek在教育和学术领域的应用场景与案例(上中下合集)

8份浙江大学的DeepSeek专题系列教程

浙江大学DeepSeek专题系列一--吴飞:DeepSeek-回望AI三大主义与加强通识教育

浙江大学DeepSeek专题系列二--陈文智:Chatting or Acting-DeepSeek的突破边界与浙大先生的未来图景

浙江大学DeepSeek专题系列三--孙凌云:DeepSeek:智能时代的全面到来和人机协作的新常态

浙江大学DeepSeek专题系列四--王则可:DeepSeek模型优势:算力、成本角度解读

浙江大学DeepSeek专题系列五--陈静远:语言解码双生花:人类经验与AI算法的镜像之旅

浙江大学DeepSeek专题系列六--吴超:走向数字社会:从Deepseek到群体智慧

浙江大学DeepSeek专题系列七--朱朝阳:DeepSeek之火,可以燎原

浙江大学DeepSeek专题系列八--陈建海:DeepSeek的本地化部署与AI通识教育之未来

4份51CTO的《DeepSeek入门宝典》

51CTO:《DeepSeek入门宝典》:第1册-技术解析篇

51CTO:《DeepSeek入门宝典》:第2册-开发实战篇

51CTO:《DeepSeek入门宝典》:第3册-行业应用篇

51CTO:《DeepSeek入门宝典》:第4册-个人使用篇

5份厦门大学的DeepSeek教程

【厦门大学第一版】DeepSeek大模型概念、技术与应用实践

【厦门大学第五版】DeepSeek等大模型工具使用手册-实战篇

10份浙江大学的DeepSeek公开课第二季专题系列教程

【精选报告】浙江大学公开课第二季:《DeepSeek技术溯源及前沿探索》(附PDF下载)

【精选报告】浙江大学公开课第二季:2025从大模型、智能体到复杂AI应用系统的构建——以产业大脑为例(附PDF下载)

【精选报告】浙江大学公开课第二季:智能金融——AI驱动的金融变革(附PDF下载)

【精选报告】浙江大学公开课第二季:人工智能重塑科学与工程研究(附PDF下载)

【精选报告】浙江大学公开课第二季:生成式人工智能赋能智慧司法及相关思考(附PDF下载)

【精选报告】浙江大学公开课第二季:AI大模型如何破局传统医疗(附PDF下载)

【精选报告】浙江大学公开课第二季:2025年大模型:从单词接龙到行业落地报告(附PDF下载)

【精选报告】浙江大学公开课第二季:2025大小模型端云协同赋能人机交互报告(附PDF下载)

【精选报告】浙江大学公开课第二季:DeepSeek时代:让AI更懂中国文化的美与善(附PDF下载)

【精选报告】浙江大学公开课第二季:智能音乐生成:理解·反馈·融合(附PDF下载)

6份浙江大学的DeepSeek公开课第三季专题系列教程

【精选报告】浙江大学公开课第三季:走进海洋人工智能的未来(附PDF下载)

【精选报告】浙江大学公开课第三季:当艺术遇见AI:科艺融合的新探索(附PDF下载)

【精选报告】浙江大学公开课第三季:AI+BME,迈向智慧医疗健康——浙大的探索与实践(附PDF下载)

【精选报告】浙江大学公开课第三季:心理学与人工智能(附PDF下载)

篇幅有限,部分展示 加入会员,任意下载 资料下载方式

Download method of report materials

关注公众号后回复:WX260202 即可领取完整版资料

荐: 【中国风动漫】《姜子牙》刷屏背后,藏着中国动画100年内幕! 【中国风动漫】除了《哪吒》,这些良心国产动画也应该被更多人知道! 【中国风动漫】《雾山五行》大火,却很少人知道它的前身《岁城璃心》一个拿着十米大刀的男主夭折!

如需获取更多报告

扫码加入 “人工智能产业链联盟” 知识星球,任意下载相关报告!

报告部分截图

声明 来源:中邮证券,人工智能产业链union(ID:aiyuexingqiu)推荐阅读,不代表人工智能产业链union立场,转载请注明,如涉及作品版权问题,请联系我们删除或做相关处理! 编辑:Zero

文末福利

1.赠送800G人工智能资源。

获取方式:关注本公众号,回复“人工智能”。

2.「超级公开课NVIDIA专场」免费下载

获取方式:关注本公众号,回复“公开课”。

3.免费微信交流群:

人工智能行业研究报告分享群、

人工智能知识分享群、

智能机器人交流论坛、

人工智能厂家交流群、

AI产业链服务交流群、

STEAM创客教育交流群、

人工智能技术论坛、

人工智能未来发展论坛、

AI企业家交流俱乐部

雄安企业家交流俱乐部

细分领域交流群:

【智能家居系统论坛】【智慧城市系统论坛】【智能医疗养老论坛】【自动驾驶产业论坛】【智慧金融交流论坛】【智慧农业交流论坛】【无人飞行器产业论坛】【人工智能大数据论坛】【人工智能※区块链论坛】【人工智能&物联网论坛】【青少年教育机器人论坛】【人工智能智能制造论坛】【AI/AR/VR/MR畅享畅聊】【机械自动化交流论坛】【工业互联网交流论坛】

入群方式:关注本公众号,回复“入群”

戳“阅读原文”下载报告。

戳“阅读原文”下载报告。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 分支机构行业工委会第一次联合会议召开:合作共建,拓宽路径

- 速递|华为“行业AI梦工厂”首落医疗:推出智慧病理一体机,加速基层AI普及

- 【行情】2月5日山东肉毛鸡价格参考及4日报价

- SaaS行业在2026年开年上演“过山车”行情:从“转折点”到“生死线”

- 医疗大健康行业观察:守住医疗科普的专业信号

- 行业资讯 | 41ZB数据家底全景图:AI与低空经济成新引擎,“沉睡数据”加速觉醒

- 【行情】2月5日鸡苗价格参考

- 公司可以倒闭,行业可以衰退,但你手上的技术,走到哪都是硬通货

- 免费接种二价HPV疫苗!伯什克然木乡卫生院喊您来预约

- 【附:价格指数走势】废纸日报:2月4日 下调为主 国废黄板纸价格有调整