【报告】商业航天专题一:商业航天行业:破局上天瓶颈,解锁太空算力(附PDF下载)

- 2026-08-10 16:57:00

中邮证券: 《商业航天行业:破局上天瓶颈,解锁太空算力》

(完整版.pdf ) 以下仅展示部分内容 下载方式见文末

【核心投资逻辑】

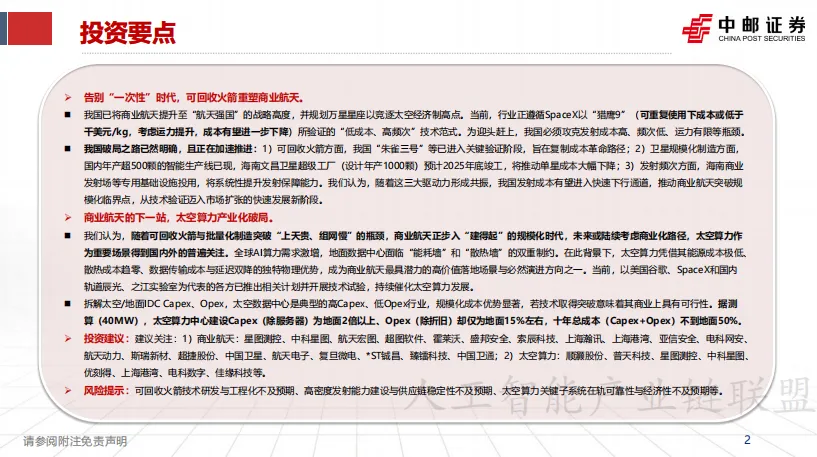

中邮证券研究所人工智能团队在2025年末发布的这份重磅研报,给出了"强于大市"的行业评级,揭示了商业航天正在经历的深刻变革——从"一次性"时代迈向可回收火箭主导的"低成本、高频次"新纪元,而太空算力正成为商业航天最具想象力的下一站。

一、政策升维:商业航天站上国家战略新高度

从"元年"到"核心层"的跨越

2015年被定义为"中国商业航天元年",当年《国家民用空间基础设施中长期发展规划》首次向民营资本敞开大门。十年后的2024-2025年,商业航天连续两年写入政府工作报告,2025年四中全会公报更在建设现代化产业体系中首次新增"航天强国"表述,叠加"十五五"规划对航空航天等战略性新兴产业集群的部署,标志着航天产业已上升至国家战略核心层面。

2025年11月底,国家航天局正式设立"商业航天司"作为专职监管机构,统一对接发射审批、频轨申请、运营牌照等关键环节,并发布《推进商业航天高质量安全发展行动计划(2025—2027年)》,计划到2027年基本实现商业航天高质量发展。这一制度性突破,为产业共振发展扫清了体制障碍。

二、频轨资源:大国太空"跑马圈地"的生死竞速

"先登先占"的残酷法则

频轨资源具有极强的排他性和稀缺性。根据国际电信联盟(ITU)规则,卫星频率及轨道使用权采用"先到先得"的竞争方式,且不能"光占不用"——申请后7年内必须发射第一颗卫星,第9/12/14年需分别完成星座总规模的10%/50%/100%。

轨道资源的物理极限:在高度300-2000公里组成的低地球轨道空间,同层与跨层星间最小安全距离均为50公里的情况下,仅能容纳约17.5万颗卫星。

频率资源的现实困境:能够单独使用、实现全球覆盖的L、S、C频段资源几乎殆尽;Ku、Ka频段正被大量使用且面临5G网络的激烈争夺;Q/V频段也已被巨头企业提前布局。

全球星座部署的"三国演义"

当前国际市场呈现明显的"一超两强"格局:

SpaceX星链(Starlink):规划三期工程总计发射近4.2万颗卫星,截至2025年12月已发射超1万颗(在轨9357颗),进展领先全球

亚马逊柯伊伯(Kuiper):计划3232颗,已发射182颗

英国一网(OneWeb):计划588颗,已发射656颗(在轨654颗)

中国三大万颗星座计划正加速追赶:

中国星网(GW星座):2020年9月申报,计划12992颗,已发射127颗

上海垣信(G60千帆星座):2023年8月申报,计划15000颗,已发射108颗(不含2024年前4颗试验星)

蓝箭鸿擎科技(鸿鹄-3星座):2024年5月申报,计划10000颗,尚未发射

按照ITU规定的时间节点,国网需在2029年9月前部署1300颗卫星、千帆需在2032年8月前部署1500颗卫星、鸿鹄3需在2033年5月前部署1000颗卫星。考虑到目前发射进度,未来几年我国待发卫星或存在爆发性增长。

三、破局之路:三大瓶颈与三大驱动力

瓶颈一:经济性桎梏——发射成本高昂

我国商业航天卫星发射成本或达SpaceX猎鹰9的七倍左右,发射成本接近甚至超过卫星制造成本,成为制约发展的首要障碍。目前国内主流商业发射报价集中在每公斤5万-10万元人民币,部分小型火箭或特殊轨道发射费用可达每公斤15万元。以此计算,一颗500公斤级的卫星,发射费用最高可能达到7500万元。

相比之下,SpaceX猎鹰9号在可复用火箭、垂直整合与规模经济加持下,发射成本已低于1500美元/公斤(约1.1万元人民币),重型猎鹰约1400-1500美元/公斤,而在研星舰目标直指100美元/公斤,甚至67美元/公斤的运营底线,正在重新定义行业定价标准。

瓶颈二:节奏性制约——发射频次不及预期

2024年我国共进行68次入轨发射(成功66次,失利2次),虽较2023年的67次再创新高,但与年初《中国航天科技活动蓝皮书》预计的"全年100次左右"相比仍有明显差距。当前承担主要星座发射任务的长征系列火箭,因需兼顾国家重大航天工程任务,导致商业发射排期紧张,整体进度较预期滞后约15%-20%。

截至2025年12月17日,全球火箭共发射326次,其中美国205次(占比62.88%)、中国86次(占比26.38%)。分企业来看,SpaceX年度发射活动已达169次,占美国的82.44%;而我国国家队中国航天63次,民营队如星河动力、中科宇航、蓝箭航天等均为个位数,差距显著。

瓶颈三:规模性天花板——有限运力难以承载海量需求

中美火箭运力相差4-6倍。我国现役运载能力最大的火箭是长征五号,其近地轨道运载能力为25吨左右;而SpaceX成熟的猎鹰9近地轨道有效载荷达到22.8吨,重型猎鹰为63.8吨,在研星舰更可达100-250吨。目前我国"国家队"和"民营队"火箭运力普遍在10吨以下,尚无法支撑"百颗级"组网任务的高频次、规模化发射需求。

四、破局之道:可回收火箭重塑商业航天

成本指数级下降的革命性力量

SpaceX猎鹰9不到十年实现了从首飞到一级回收、一级复用、整流罩回收和整流罩复用的完整技术闭环,发射成本从全新的5000万美元降至可回收边际成本1500万美元。其一级助推器B1067已复用次数最新达到32次,成为人类航天史上复用次数最多的轨道级火箭一级。

火箭发射成本主要由一二级发动机组成,发动机重复使用是运载火箭成本指数级下降的关键。典型运载火箭中,一级发动机占总硬件成本约54.3%,二级发动机占28.6%,两级合计占比超过80%。

模拟测算显示:猎鹰9不重复发射的单公斤成本约为2200美元,毛利率接近20%;重复使用47次时,单公斤成本降至1000美元,毛利率接近70%。若考虑星舰LEO载荷运力可达100-250吨,相较猎鹰9的20吨左右提升5倍以上,单公斤成本有望进一步压缩。

2025-2026:中国可回收火箭密集发射年

我国高度重视重复使用火箭的研发与实验,"十四五"初国家航天局即组织开展液氧甲烷重复使用运载火箭工程研制,并首次吸纳蓝箭航天等商业航天企业作为总承研单位参与。

2025年成为国内可回收火箭领域的"战况"密集期:

天兵科技天龙三号:完成归零后的九机联合静力试验

星际荣耀双曲线三号:一子级液甲烷贮箱圆满完成低温静力试验

东方空间引力二号:"三合一"联合热试车成功

箭元科技元行者一号:海上溅落回收发动机、伺服机构及电气设备成功完成4次发动机与控制系统联合摇摆热试车

里程碑事件:2025年12月,蓝箭航天研制的朱雀三号重复使用运载火箭(设计可重复使用20次)成功首飞,二子级火箭顺利入轨,一子级火箭回收失败。这是国内首次对入轨级运载火箭尝试一子级回收,虽未能实现软着陆回收,但验证了大量火箭重复使用技术,为后续型号迭代改进打下了坚实基础。

2025年底及2026年,我国或迎来可回收火箭实验的密集发射期:长征十二号甲、天龙三号、千亿航天的宇宙猎人号等均计划首飞。

五、规模化破局:卫星批量化与模块化生产

除可回收火箭外,卫星生产采用汽车工业的流水线理念,生产低成本、高可靠性的标准化卫星平台,可以匹配高频次发射,从产业链上降低卫星单星成本。

传统定制化卫星的载荷与卫星平台成本占比约为各50%,而当卫星实现批量生产后,平台成本能够进一步摊薄到总体成本的约30%,对商业公司来讲,卫星平台成本的理想比例为20%。

产业进展:国内已出现年产超500颗的智能生产线,海南文昌卫星超级工厂年产设计1000颗,预计2025年底竣工,单星成本有望大幅下降。根据中国目前有58家卫星工厂(已投产37家、在建13家、规划中8家),规模化生产能力正在快速形成。

六、系统性保障:商业航天发射场网络成型

我国传统发射厂由酒泉、太原、西昌、文昌"国家队"组成,随着商业航天的崛起,以海南、海阳为首的商业航天发射场应运而生。

海南商业航天发射场:我国首个商业航天发射场,2022年7月6日开工建设,2024年11月30日完成首飞,实现"从0到1"的突破。目前已建成1、2两个发射工位,并计划扩建新增3、4两个液体火箭发射工位。

海阳东方航天港:中国首个海上发射母港,2019年完成国内首次海上发射,目前拥有五种海上发射平台。

此外,凉山、阳江等地的商业航天发射场规划也逐步落地,形成"沿海+内陆"互补的发射网络,系统性提升发射保障能力。

七、太空算力:商业航天的下一站

从"天数地算"到"天地协同"的价值升维

太空算力是一种将数据中心和计算能力部署到太空轨道的技术,通过卫星及其搭载的计算硬件进行在轨数据处理,利用星间高速激光通信实现数据传输和实时处理。

传统卫星"天数地算"模式受限于地面站资源、带宽等因素,仅有不到十分之一的有数卫星数据能传回地面,且存在数据时效较差等问题。太空算力模式实现了从单向"数据采集"到"边缘智能",再到"天地一体化"智能算力运营的跃迁。

三大物理优势破解地面算力困局

1. 能源成本极低

太空近乎无限的太阳能,可为算力中心提供持续、廉价的电力,从根本上突破地面能源约束。根据国际能源署数据,2024年全球数据中心共消耗416太瓦时电力,占全球总电力需求的1.6%;预计到2030年,全球数据中心能耗将达到946太瓦时,CAGR为15%,将占全球总电力需求的约3%。

太空数据中心可全天候(24/7)利用高强度太阳能,不受昼夜更替、天气变化及大气损耗影响。轨道数据中心太阳能容量因子(发电效率)超过95%,而美国地面太阳能电站容量因子仅为24%。即使在晴朗天气下,由于大气对太阳辐射的衰减和散射,其峰值发电量也将比地面太阳能电站高出约40%。

2. 散热成本趋零

宇宙极寒背景(约零下270摄氏度,接近绝对零度)是天然的理想冷源,可解决高性能计算中最棘手的散热问题。相比之下,地面数据中心依赖庞大的空调、冷水机组和风扇系统进行冷却,相关能耗通常占总能耗的30%至40%。太空中的被动辐射冷却,其附加能耗近乎为零。

3. 数据传输成本与延迟双降

通过"天数天算",在轨完成数据清洗、处理与提炼,仅将有效信息下行,能节约90%以上的星地通信带宽,直接降低全生命周期成本,并实现分钟级甚至秒级的实时服务响应。

在森林火灾监测中,传统模式数据传输与分析需数小时,搭载AI算力的卫星可在轨实时识别火情,将响应速度从"小时级"压缩至"秒级"。近地轨道星链式网络可将北京到纽约的点对点数据传输时延压至几十毫秒,破解跨洲际通信时延难题,为自动驾驶、远程医疗等实时性场景提供关键支撑。

八、国内外产业实践加速,技术验证取得突破

国际动态

2025年11月,太空算力领域迎来密集突破:

英伟达:11月2日将H100 GPU成功送入太空,测试数据中心在轨道环境中的运行可行性

SpaceX:马斯克于11月4日明确表态,将通过扩大星链V3卫星规模构建太空数据中心,目标在4-5年内实现每年100GW的数据中心部署

谷歌:11月5日宣布启动"太阳捕手计划"(Project Suncatcher),拟将TPU芯片送入太空,利用太阳能供电

国内布局

以轨道辰光(700-800公里晨昏轨道、千兆瓦级)、之江实验室"三体计算星座"(1000 POPS总算力)、国星宇航"星算计划"(2800颗算力卫星)为核心,形成多维度布局。

2025年5月,国星宇航、之江实验室携手在酒泉卫星发射中心使用长征二号丁运载火箭,成功将太空计算星座021任务12颗卫星发射升空,系全球首个太空计算卫星星座成功发射。

九、太空算力经济性测算:高Capex、低Opex的规模化优势

以建设40MW数据中心为例进行测算:

建设成本(Capex):太空算力中心相比地面的特殊成本包括建设太阳能阵列、热辐射散热器、卫星平台以及火箭发射的成本。据测算,随发射成本从2000美元/公斤下降至10美元/公斤,太空数据中心总体Capex为地面数据中心的1.5倍下降至1.3倍;若剔除服务器成本,太空算力中心Capex为地面数据中心的2.7倍下降至2.0倍。

运行成本(Opex):由于太空数据中心通过太阳能自主发电、热辐射散热,无需地面电力、水力等成本,且也无需租赁土地产生房租等。太空/地面算力中心一年Opex分别为2.76亿美元、5.68亿美元,太空系地面成本的49%;若不考虑硬件的折旧摊销费用,太空数据中心Opex(除折旧)仅为地面的15%左右。

十年总成本:假设算力中心可持续运行十年,随发射成本从2000美元/公斤下降至10美元/公斤,太空数据中心10年总成本为地面数据中心的46%下降至44%。

这一"高Capex、低Opex"的特征,使得太空算力具备显著的规模化成本优势,若技术取得突破意味着其商业上具有可行性。

十、投资建议与风险提示

重点关注标的

商业航天产业链:星图测控、中科星图、航天宏图、超图软件、霍莱沃、盛邦安全、索辰科技、上海瀚讯、上海港湾、亚信安全、电科网安、航天动力、斯瑞新材、超捷股份、中国卫星、航天电子、复旦微电、*ST铖昌、臻镭科技、中国卫通等。

太空算力产业链:顺灏股份、普天科技、星图测控、中科星图、优刻得、上海港湾、电科数字、佳缘科技等。

核心风险

技术风险:可回收火箭技术研发与工程化不及预期,关键技术(如发动机多次点火可靠性、着陆精度控制、箭体结构疲劳寿命等)研发攻关受阻。

产能风险:高密度发射能力建设与供应链稳定性不及预期,发射场基础设施扩容、测控网络强化、火箭与卫星供应链的稳定高效运转任何环节出现延迟或瓶颈。

运营风险:太空算力关键子系统在轨可靠性与经济性不及预期,星载高性能计算系统、超大柔性太阳翼、高效热辐射系统在极端空间环境下的长期可靠运行存在不确定性。

【结语】

商业航天正站在从"技术验证"迈向"市场扩张"的历史转折点。可回收火箭突破"上天贵"的瓶颈,卫星批量化制造突破"组网慢"的瓶颈,商业航天发射场建设提供系统性保障,三大驱动力形成共振,推动我国发射成本进入快速下行通道。而太空算力作为"建得起"之后的"用得好、算得快、赚得稳"的终极命题,凭借能源无限、散热天然、低延迟传输的物理优势,正在成为商业航天最具潜力的高价值落地场景。这一从"航天强国"到"太空算力强国"的跃迁,或将开启万亿级的新赛道。

☟☟☟

☞人工智能产业链联盟筹备组征集公告☜

☝

精选报告推荐:

11份清华大学的DeepSeek教程,全都给你打包好了,直接领取:

【清华第四版】DeepSeek+DeepResearch让科研像聊天一样简单?

【清华第七版】文科生零基础AI编程:快速提升想象力和实操能力

【清华第十一版】2025AI赋能教育:高考志愿填报工具使用指南

10份北京大学的DeepSeek教程

【北京大学第五版】Deepseek应用场景中需要关注的十个安全问题和防范措施

【北京大学第九版】AI+Agent与Agentic+AI的原理和应用洞察与未来展望

【北京大学第十版】DeepSeek在教育和学术领域的应用场景与案例(上中下合集)

8份浙江大学的DeepSeek专题系列教程

浙江大学DeepSeek专题系列一--吴飞:DeepSeek-回望AI三大主义与加强通识教育

浙江大学DeepSeek专题系列二--陈文智:Chatting or Acting-DeepSeek的突破边界与浙大先生的未来图景

浙江大学DeepSeek专题系列三--孙凌云:DeepSeek:智能时代的全面到来和人机协作的新常态

浙江大学DeepSeek专题系列四--王则可:DeepSeek模型优势:算力、成本角度解读

浙江大学DeepSeek专题系列五--陈静远:语言解码双生花:人类经验与AI算法的镜像之旅

浙江大学DeepSeek专题系列六--吴超:走向数字社会:从Deepseek到群体智慧

浙江大学DeepSeek专题系列七--朱朝阳:DeepSeek之火,可以燎原

浙江大学DeepSeek专题系列八--陈建海:DeepSeek的本地化部署与AI通识教育之未来

4份51CTO的《DeepSeek入门宝典》

51CTO:《DeepSeek入门宝典》:第1册-技术解析篇

51CTO:《DeepSeek入门宝典》:第2册-开发实战篇

51CTO:《DeepSeek入门宝典》:第3册-行业应用篇

51CTO:《DeepSeek入门宝典》:第4册-个人使用篇

5份厦门大学的DeepSeek教程

【厦门大学第一版】DeepSeek大模型概念、技术与应用实践

【厦门大学第五版】DeepSeek等大模型工具使用手册-实战篇

10份浙江大学的DeepSeek公开课第二季专题系列教程

【精选报告】浙江大学公开课第二季:《DeepSeek技术溯源及前沿探索》(附PDF下载)

【精选报告】浙江大学公开课第二季:2025从大模型、智能体到复杂AI应用系统的构建——以产业大脑为例(附PDF下载)

【精选报告】浙江大学公开课第二季:智能金融——AI驱动的金融变革(附PDF下载)

【精选报告】浙江大学公开课第二季:人工智能重塑科学与工程研究(附PDF下载)

【精选报告】浙江大学公开课第二季:生成式人工智能赋能智慧司法及相关思考(附PDF下载)

【精选报告】浙江大学公开课第二季:AI大模型如何破局传统医疗(附PDF下载)

【精选报告】浙江大学公开课第二季:2025年大模型:从单词接龙到行业落地报告(附PDF下载)

【精选报告】浙江大学公开课第二季:2025大小模型端云协同赋能人机交互报告(附PDF下载)

【精选报告】浙江大学公开课第二季:DeepSeek时代:让AI更懂中国文化的美与善(附PDF下载)

【精选报告】浙江大学公开课第二季:智能音乐生成:理解·反馈·融合(附PDF下载)

6份浙江大学的DeepSeek公开课第三季专题系列教程

【精选报告】浙江大学公开课第三季:走进海洋人工智能的未来(附PDF下载)

【精选报告】浙江大学公开课第三季:当艺术遇见AI:科艺融合的新探索(附PDF下载)

【精选报告】浙江大学公开课第三季:AI+BME,迈向智慧医疗健康——浙大的探索与实践(附PDF下载)

【精选报告】浙江大学公开课第三季:心理学与人工智能(附PDF下载)

篇幅有限,部分展示 加入会员,任意下载 资料下载方式

Download method of report materials

关注公众号后回复:PJ260202 即可领取完整版资料

荐: 【中国风动漫】《姜子牙》刷屏背后,藏着中国动画100年内幕! 【中国风动漫】除了《哪吒》,这些良心国产动画也应该被更多人知道! 【中国风动漫】《雾山五行》大火,却很少人知道它的前身《岁城璃心》一个拿着十米大刀的男主夭折!

如需获取更多报告

扫码加入 “人工智能产业链联盟” 知识星球,任意下载相关报告!

报告部分截图

声明 来源:中邮证券,人工智能产业链union(ID:aiyuexingqiu)推荐阅读,不代表人工智能产业链union立场,转载请注明,如涉及作品版权问题,请联系我们删除或做相关处理! 编辑:Zero

文末福利

1.赠送800G人工智能资源。

获取方式:关注本公众号,回复“人工智能”。

2.「超级公开课NVIDIA专场」免费下载

获取方式:关注本公众号,回复“公开课”。

3.免费微信交流群:

人工智能行业研究报告分享群、

人工智能知识分享群、

智能机器人交流论坛、

人工智能厂家交流群、

AI产业链服务交流群、

STEAM创客教育交流群、

人工智能技术论坛、

人工智能未来发展论坛、

AI企业家交流俱乐部

雄安企业家交流俱乐部

细分领域交流群:

【智能家居系统论坛】【智慧城市系统论坛】【智能医疗养老论坛】【自动驾驶产业论坛】【智慧金融交流论坛】【智慧农业交流论坛】【无人飞行器产业论坛】【人工智能大数据论坛】【人工智能※区块链论坛】【人工智能&物联网论坛】【青少年教育机器人论坛】【人工智能智能制造论坛】【AI/AR/VR/MR畅享畅聊】【机械自动化交流论坛】【工业互联网交流论坛】

入群方式:关注本公众号,回复“入群”

戳“阅读原文”下载报告。

戳“阅读原文”下载报告。