技术端加速向高端制造跃迁,玻璃行业正在走到“分水岭”

技术端加速向高端制造跃迁,玻璃行业正在走到“分水岭”过去一段时间,玻璃行业表面看似平静,但在技术端,一条清晰的分水岭已经出现。一边是传统应用仍在承压,价格、需求与库存反复博弈;另一边,玻璃正被推向半导体、先进封装、商业航天等高端制造核心场景。

一、从“建筑材料”到“高端制造底座”,玻璃角色正在改变

长期以来,玻璃更多被视为建筑、家居和装饰材料的一部分。但在最新一轮产业升级中,玻璃开始进入两个高度技术密集的领域:它们不再以“吨”为单位竞争,而是以“工艺、良率和可靠性”定胜负。

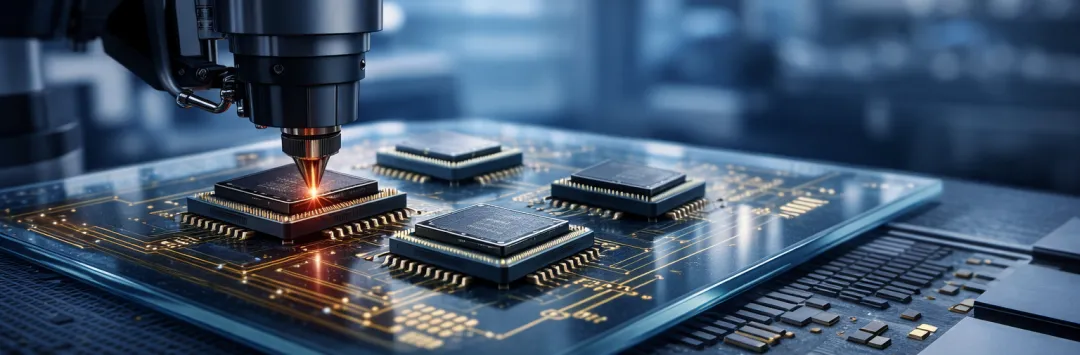

二、玻璃基板:把玻璃推入先进封装核心

在半导体领域,随着 AI、高性能计算(HPC)和 Chiplet 架构普及,传统有机载板逐渐逼近性能极限。当封装对尺寸稳定性、信号完整性和布线密度的要求越来越高,材料必须先升级。

玻璃基板从实验室验证,进入量产验证和产业链协同阶段;关注点正在从“能不能做”,转向“能不能稳定交付”;材料性能 + 精密加工 + 通孔(TGV)+ 金属化 + 检测良率。真正具备制造能力的企业,开始和传统产能型企业拉开差距。

三、超薄玻璃“上天”,商业航天打开新应用空间

在你提供的行业材料中可以看到,超薄玻璃、UTG、航天级光伏玻璃模组频繁出现,且不再只是展示样品,而是进入批量供货与联合研发阶段。抗辐射、耐原子氧、可靠性寿命,都不是普通工业标准。超薄加工、镀膜、可靠性验证能力,开始在新场景复用。这不是玻璃“跨界”,而是技术能力被更高价值场景吸收。

四、为什么说这是“分水岭”,而不是一轮普通升级?

这也意味着,玻璃行业正在从资源型、规模型竞争,走向技术型、能力型竞争。

五、外部环境同步变化:倒逼企业“往上走”

外贸端:反倾销、贸易壁垒频繁出现,低附加值出口空间被压缩;国内端:CCC 等强制认证边界更加清晰,合规成本上升。低技术含量、低壁垒的生存空间正在变小。

而高端制造,正在成为越来越多企业“不得不走”的方向。

六、观察:机会不属于所有人,但方向已经确定

写在最后

如果说过去的玻璃行业,比的是谁能把一块玻璃“卖出去”,那么正在到来的阶段,比的是谁能让玻璃进入不可替代的位置。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?