2025年行业运行数据汇总--电子信息制造业、软件业、互联网及相关服务业、通信业、造船业

- 2026-07-18 15:10:21

一、电子信息制造业

2025年,我国电子信息制造业生产快速增长,出口同比持平,效益稳步向好,投资持续下滑,行业整体发展态势良好。

1、生产快速增长

2025年,规模以上电子信息制造业增加值同比增长10.6%,增速分别比同期工业、高技术制造业高4.7个和1.2个百分点。12月份,规模以上电子信息制造业增加值同比增长11.8%。主要产品中,手机产量15.4亿台,同比下降5.8%,其中智能手机产量12.7亿台,同比下降0.9%;微型计算机设备产量3.32亿台,同比下降2.9%;集成电路产量4843亿块,同比增长10.9%。

2、出口同比持平

2025年,规模以上电子信息制造业累计实现出口交货值同比持平。12月份,规模以上电子信息制造业实现出口交货值同比增长1.2%。据海关统计,我国出口笔记本电脑1.33亿台,同比下降7.1%;出口手机7.51亿台,同比下降7.7%;出口集成电路3495亿个,同比增长17.4%。

3、效益稳步向好

2025年,规模以上电子信息制造业实现营业收入17.4万亿元,同比增长7.4%;营业成本15.1万亿元,同比增长6.9%;实现利润总额7509亿元,同比增长19.5%;营业收入利润率为4.3%,较1—11月提高0.2个百分点。

4、投资持续下滑

2025年,电子信息制造业固定资产投资同比下降3.8%,较1—11月下降0.6个百分点,比同期工业投资增速低6.4个百分点。

5、中部地区收入增长较快

2025年,规模以上电子信息制造业东部地区实现营业收入122907亿元,同比增长7.8%,较1—11月回落1个百分点;中部地区实现营业收入30149亿元,同比增长11.6%,较1—11月提高1.5个百分点;西部地区实现营业收入20120亿元,同比下降0.3%,较1—11月提高1.3个百分点;东北地区实现营业收入876.5亿元,同比下降3.3%,较1—11月回落0.5个百分点。12月份,东部地区实现营业收入12567亿元,同比下降0.4%;中部地区实现营业收入3445亿元,同比增长24.3%;西部地区实现营业收入2110亿元,同比增长11.9%;东北地区实现营业收入93.7亿元,同比下降7.1%。

注:

1.文中统计数据除注明外,其余均为国家统计局数据或据此测算。

2.文中“电子信息制造业”与国民经济行业分类中的“计算机、通信和其他电子设备制造业”为同一口径。

二、互联网和相关服务业

1、总体运行情况

互联网业务收入稳定增长。我国规模以上互联网和相关服务企业(以下简称互联网企业)完成互联网业务收入20473亿元,同比增长1.5%,增速较1-11月份提高0.5个百分点。

利润总额降幅有所收窄。我国规模以上互联网企业实现利润总额1540亿元,同比下降8.3%,降幅较1-11月份缩窄3.4个百分点。

研发经费增速放缓。我国规模以上互联网企业共投入研发经费1126亿元,同比增长6.5%,增速较1-11月份回落0.2个百分点。

2、分地区运行情况

2025年,东部地区、中部地区、西部地区、东北地区互联网业务收入分别同比增长2.8%、-22.6%、5.1%、-20%。东部地区互联网业务收入占全国的88.9%。京津冀地区互联网业务收入同比增长8.7%,长三角地区互联网业务收入同比下降3%,两个地区互联网业务收入占全国的比例分别为34%和33.1%。北京(增长8.9%)、广东(增长6.8%)、上海(下降10.8%)、浙江(增长12.4%)和贵州(增长14.6%)互联网业务收入居全国前5。

附注:规模以上互联网和相关服务企业口径为上年互联网和相关服务收入2000万元及以上,文中所有同比增速均按可比口径计算。

三、软件业

2025年,我国软件和信息技术服务业(以下简称“软件业”)运行态势良好,软件业务收入稳健增长,利润总额增势放缓,软件业务出口保持正增长。

1、总体运行情况

2025年,我国软件业务收入154831亿元,同比增长13.2%。软件业利润总额18848亿元,同比增长7.3%。软件业务出口627.3亿美元,同比增长7.7%,增速连续10个月保持正增长。

2、分领域运行情况

软件产品收入稳定增长。2025年,软件产品收入32361亿元,同比增长10.4%,占全行业收入比重为20.9%。其中,基础软件产品收入2146亿元,同比增长11.1%;工业软件产品收入3330亿元,同比增长9.7%。

信息技术服务收入保持两位数增长。2025年,信息技术服务收入106366亿元,同比增长14.7%,占全行业收入的68.7%。其中,云计算、大数据服务共实现收入16230亿元,同比增长13.6%,占信息技术服务收入的15.3%;集成电路设计收入4421亿元,同比增长18.9%;电子商务平台技术服务收入14855亿元,同比增长12.7%。

信息安全收入和嵌入式系统软件收入平稳增长。2025年,信息安全产品和服务收入2235亿元,同比增长6.7%。嵌入式系统软件收入13869亿元,同比增长9.3%。

3、分地区运行情况

2025年,东部地区、中部地区、西部地区和东北地区软件业务收入分别同比增长13.6%、12.6%、10.5%和9.8%。东部地区软件业务收入占全国的83.1%。京津冀地区软件业务收入同比增长14.9%,长三角地区软件业务收入同比增长15.2%,两个地区软件业务收入在全国的占比分别为26.7%、28.9%。北京、广东、江苏、山东、上海软件业务收入居全国前5,同比分别增长15.3%、10.9%、14.4%、11.1%和22.0%。

四、通信业统计公报

2025年,工业和信息化系统全面贯彻党的二十大和二十届历次全会精神,深入落实党中央、国务院决策部署,坚持以实现新型工业化为关键任务,我国通信业实现平稳增长,产业结构持续优化,用户规模实现量质双升,5G、千兆等新型信息基础设施建设加快部署,高质量发展纵深推进。

1、行业总体情况

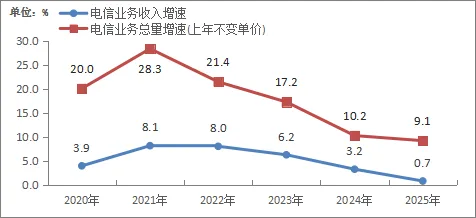

(1)电信业务量收保持稳步增长

经初步核算1,2025年电信业务收入累计完成1.75万亿元,比上年增长0.7%。按照上年价格计算的电信业务总量同比增长9.1%。

图1-1 2020—2025年电信业务收入和电信业务总量增长情况

注:自2020年起电信业务总量开始采用上年不变价计算方法

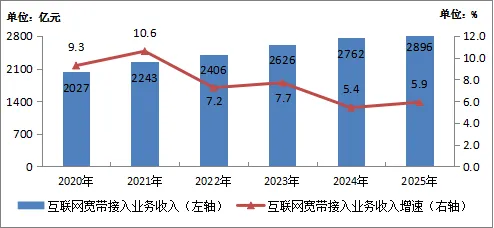

(2)固定互联网宽带接入业务收入平稳增长

2025年,完成固定互联网宽带接入业务收入2896亿元,比上年增长5.9%,在电信业务收入中占比由上年的15.9%提升至16.5%,拉动电信业务收入增长0.9个百分点。

图1-2 2020—2025年互联网宽带接入业务收入情况

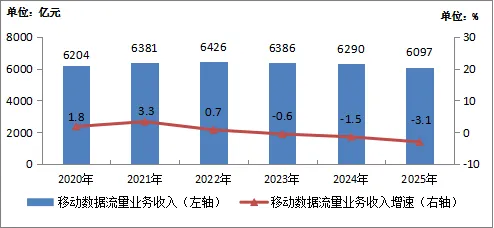

(3)移动数据流量业务收入下滑

2025年,完成移动数据流量业务收入6097亿元,比上年下降3.1%,在电信业务收入中占比由上年的36.2%降至34.8%。

图1-3 2020—2025年移动数据流量业务收入情况

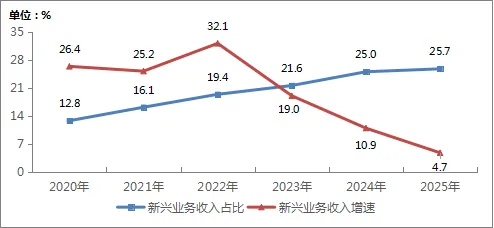

(4)新兴业务收入小幅增长

2025年,完成云计算、大数据、移动物联网、数据中心等新兴业务收入4508亿元,比上年增长4.7%,在电信业务收入中的占比由上年的25%提升至25.7%,拉动电信业务收入增长1.2个百分点。其中,云计算、大数据、移动物联网业务收入比上年分别增长2.9%、7.8%和4.9%。

图1-4 2020—2025年新兴业务收入发展情况

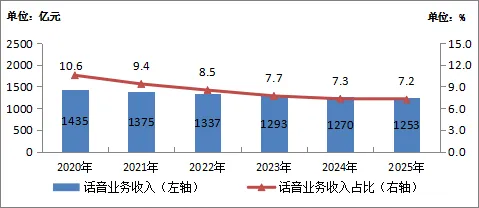

(5)语音业务收入占比持续下降

2025年,完成固定语音和移动语音业务收入160.9亿元和1092亿元,比上年分别增长2.3%和下降1.7%,两项业务合计占电信业务收入的7.2%,占比较上年回落0.1个百分点。

图1-5 2020—2025年话音业务收入发展情况

2、用户发展情况

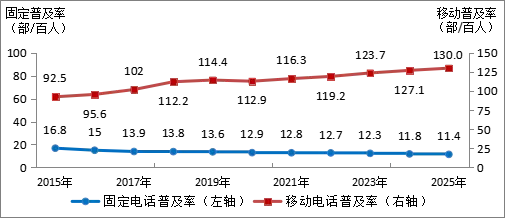

(1)移动电话用户规模稳步扩大

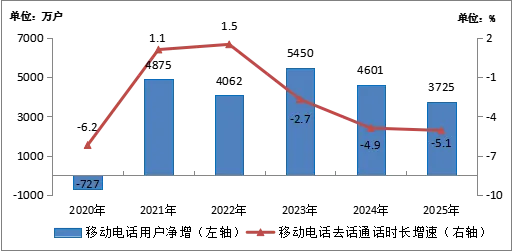

截至2025年底,全国电话用户总数达到19.87亿户,全年净增3091万户。其中,移动电话用户总数18.27亿户,全年净增3725万户,普及率2为130部/百人,比上年末提高2.9部/百人。其中,5G移动电话用户达到12.04亿户,占移动电话用户的65.9%,比上年末提高9.2个百分点。固定电话用户总数1.6亿户,全年净减633.7万户,普及率为11.4部/百人,比上年末下降0.4部/百人。

图2-1 2015—2025年固定电话及移动电话普及率发展情况

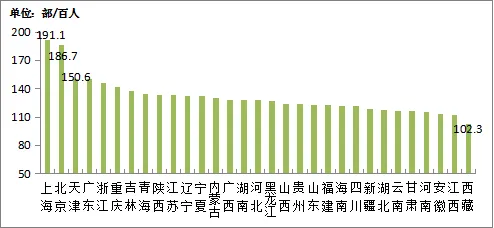

图2-2 2025年各省移动电话普及率情况

(2)固定宽带接入用户持续增加

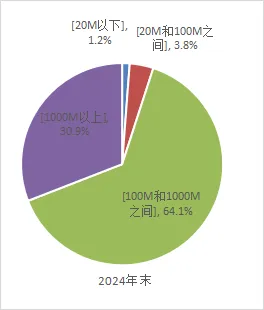

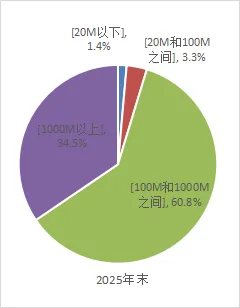

截至2025年底,中国电信、中国移动和中国联通三家基础电信企业的固定互联网宽带接入用户总数达6.91亿户,全年净增2099万户。其中,100Mbps及以上接入速率的用户为6.59亿户,全年净增2299万户,占总用户数的95.3%,占比较上年末提高0.4个百分点;1000Mbps及以上接入速率的用户为2.38亿户,全年净增3157万户,占总用户数的34.5%,占比较上年末提高3.6个百分点。截至2025年底,光纤到房间(FTTR)用户达5939万户。

|  |

图2-3 2024年和2025年固定互联网宽带各接入速率用户占比情况

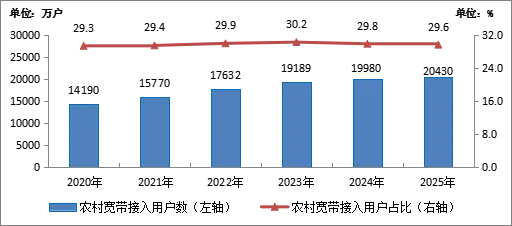

固定互联网宽带接入服务持续在农村地区加快普及,截至2025年底,全国农村宽带用户总数达2.04亿户,全年净增450.7万户。

图2-4 2020—2025年农村宽带接入用户及占比情况

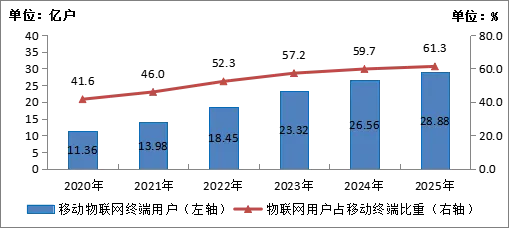

(3)移动物联网终端用户维持较快增长态势

截至2025年底,中国电信、中国移动和中国联通三家基础电信企业发展移动物联网终端用户28.88亿户,全年净增2.32亿户,超过移动电话用户数10.61亿户,占移动网终端连接数的比重达61.3%。

图2-5 2020-2025年物联网用户情况

(4)互联网电视(IPTV、OTT)用户稳步增加

截至2025年底,中国电信、中国移动和中国联通三家基础电信企业发展互联网电视(IPTV、OTT)用户总数达4.08亿户,全年净增59.1万户。

3、电信业务量情况

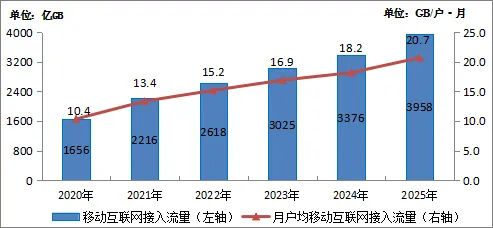

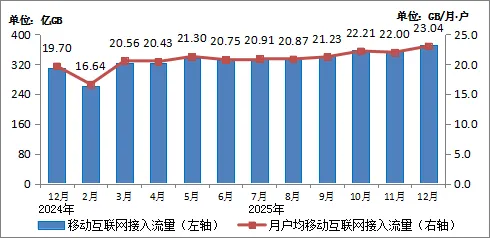

(1)移动互联网流量保持较快增长,月户均流量(DOU)持续攀升

2025年,移动互联网接入流量达3958亿GB,比上年增长17.3%。截至2025年底,移动互联网用户达16.1亿户,全年净增3965万户。全年移动互联网月户均流量(DOU)达20.74GB/户·月,比上年增长14.1%;12月当月DOU达23.04GB/户,较上年底提高3.34GB/户。

图3-1 2020—2025年移动互联网流量及月户均流量(DOU)增长情况

图3-2 2025年移动互联网接入当月流量及当月DOU情况

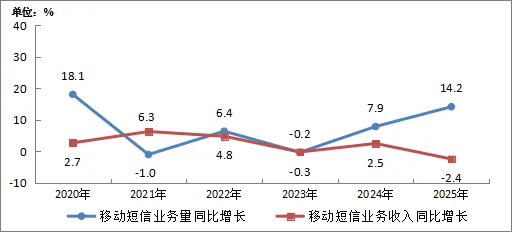

(2)移动短信业务量增长较快

2025年,全国移动短信业务量23020亿条,比上年增长14.2%,移动短信业务收入比上年下降2.4%。全国移动电话去话通话时长2.02万亿分钟,比上年下降5.1%。

图3-3 2020—2025年移动短信业务量和收入增长情况

图3-4 2020—2025年移动电话用户和通话量增长情况

4、网络基础设施情况

(1)千兆光网建设持续推进

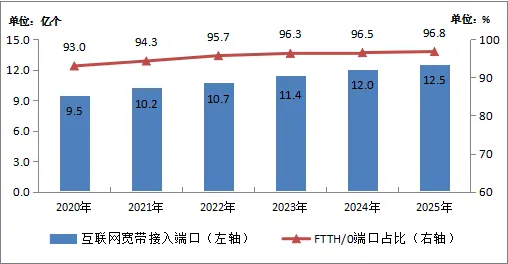

2025年,新建光缆线路长度211.3万公里,全国光缆线路总长度达7499万公里;其中,长途光缆线路、本地网中继光缆线路和接入网光缆线路长度分别达114.3万、3006万和4379万公里。截至2025年底,固定互联网宽带接入端口数达到12.51亿个,比上年末净增4877万个。其中,光纤接入(FTTH/O)端口达到12.1亿个,比上年末净增5030万个,占比由上年末的96.5%提升至96.8%。截至2025年底,具备千兆网络服务能力的10G PON端口数达3162万个,比上年末净增341.9万个。

图4-1 2020—2025年互联网宽带接入端口发展情况

(2)5G网络建设覆盖持续深化

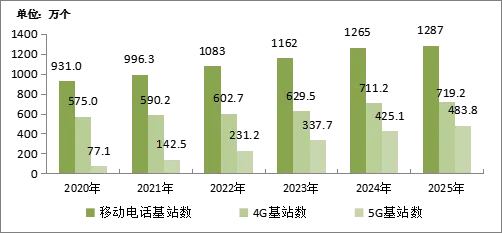

截至2025年底,全国移动电话基站总数达1287万个,比上年末净增22.7万个。其中,4G基站为719.2万个,比上年末净增8万个。5G基站为483.8万个,比上年末净增58.8万个,5G基站占移动电话基站总数达37.6%,占比较上年末提升4个百分点。其中,具备5G RedCap接入能力的基站数达206.4万个,占5G基站的42.7%。

图4-2 2020—2025年移动电话基站发展情况

(3)数据中心建设协调推进

中国电信、中国移动和中国联通三家基础电信企业推动算力布局从“广覆盖”迈向“深融合”,截至2025年底,对外提供服务数据中心机架数量93.8万个,较上年增加10.8万个,发展重点转向深化算网融合,通过着力推进资源一体化协同与智能调度能力建设,企业正从提供基础云资源转向供给智能、绿色、多元的算力服务。

5、区域发展情况

(1)各地区电信业务收入份额基本稳定

2025年,东、中、西部和东北地区的电信业务收入在全国的占比分别为50.9%、19.7%、24.3%和5.1%。京津冀地区、长三角地区电信业务收入占全国比重为9.1%和23.2%。

图5-1 2020—2025年东、中、西、东北部地区电信业务收入比重

(2)各地区5G和千兆用户渗透率持续提升

截至2025年底,东、中、西部和东北地区1000Mbps及以上接入速率的用户占本地区固定互联网宽带接入用户数的比重分别为34.6%、33.9%、36.1%和29%,占比较上年分别提高3.4个、2.7个、4.4个和5.4个百分点。京津冀、长三角地区1000Mbps及以上接入速率的用户占本地区固定互联网宽带接入用户数的比重分别为36.8%、33%,占比较上年分别提高4.3个和2.5个百分点。

2025年,东、中、西部和东北地区5G移动电话用户占本地区移动电话用户总数的比重分别为65.5%、66.5%、65.9%、66.5%,占比较上年分别提高8.9个、9.3个、9.6个和10.3个百分点。2025年,京津冀、长三角地区5G移动电话用户占本地区移动电话用户总数的比重分别为64.3%、64.8%,占比较上年分别提高8.9个和8.8个百分点。

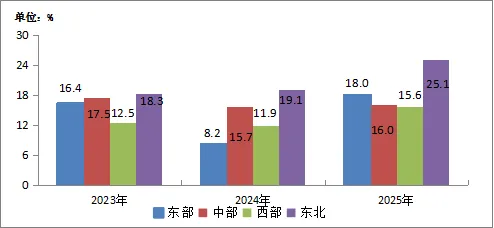

(3)各地区移动互联网接入流量保持较快增长

2025年,东、中、西部和东北地区移动互联网接入流量分别达到1660亿GB、934.3亿GB、1125亿GB和238.1亿GB,比上年分别增长18%、16%、15.6%和25.1%。12月当月,西部地区当月户均流量达到24.36GB/户,比东部、中部和东北地区分别高出2.04GB/户、0.98GB/户和3.16GB/户。2025年,京津冀、长三角地区移动互联网接入流量分别达到307.3亿GB和666亿GB,同比增长19.4%和15.8%。

图5-2 2023—2025年东、中、西、东北地区移动互联网接入流量增速情况

注释:

1.本公报中2025年数据均为初步统计数,2024年及之前年份采用年报决算数据。各项统计数据均未包括香港特别行政区、澳门特别行政区和台湾省。部分数据因四舍五入的原因,存在总计与分项合计不等的情况。

2.计算普及率使用的全国人口数据,来源于国家统计局发布的2025年末人口数。

五、造船行业

2025年1—12月,我国造船完工量5369万载重吨,同比增长11.4%,占世界总量的56.1%;新接订单量10782万载重吨,同比下降4.6%,占世界总量的69.0%;截至12月底,手持订单量27442万载重吨,同比增长31.5%,占世界总量的66.8%。我国造船三大指标国际市场份额连续16年保持全球领先。

信息来源:工业和信息化部

往期回顾:

2024年行业运行数据汇总-光伏制造、锂离子电池、电子信息制造、软件、数字产业等

2025年1-10月行业运行数据汇总-电子信息制造业、软件业、汽车工业、工业互联网等

新闻发布会实录|2025年工业和信息化发展主要目标任务顺利完成-围绕“AI+制造、数字产业、人形机器人”答记者问

智能工厂-行业落地实践-“钢铁、汽车、医药、家电”的差异化实践密码-《智能工厂发展报告(2025)》

让信息流动, 知识创造价值!