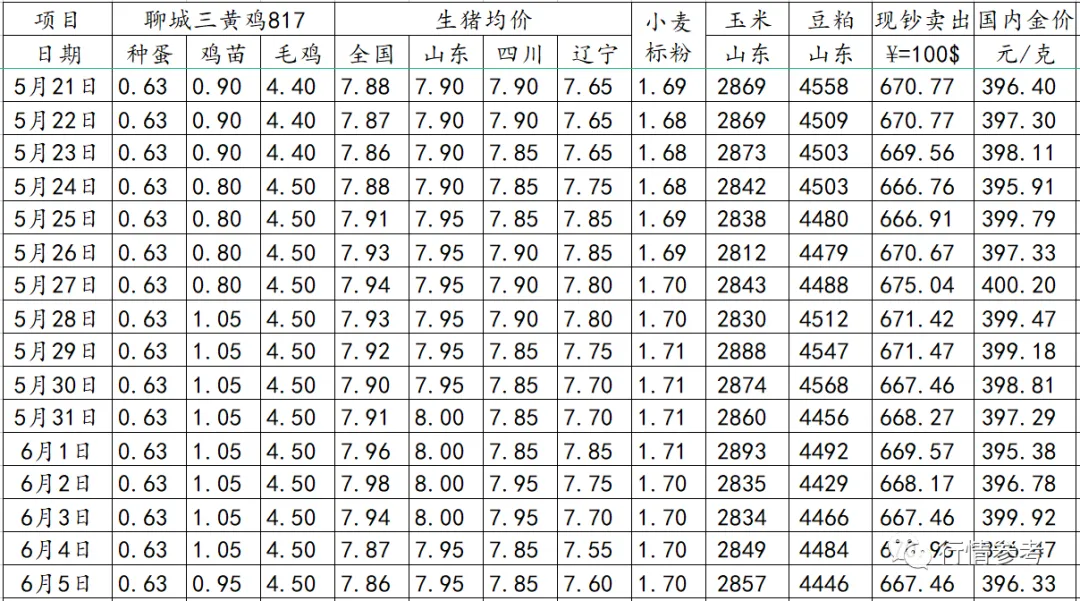

一、禽肉价格及消费相关变化情况简述:

1、肉鸡数据:今日毛鸡山东报4.6元/斤;辽宁报5.0元/斤;鸡苗报价2.3-3.1元/羽;种蛋报1.1-1.2元/枚;当期保底合同投放成本4.25-4.35元/斤,保值投放4.55-4.65元/斤;近日屠宰保本价4.4-4.45元/斤,社会鸡屠宰厂处于亏损状态。当期出栏毛鸡养殖成本4.36-4.42元/斤,市场鸡养殖盈利约1.15-1.25元/羽。

2、从监测样本商品苗销售数据看,2022年第20周鸡苗销量数值区间在7814万羽左右(上周在7673万羽左右),较前一周环比上升了1.83%,理论上对应出栏时间在2022/6/28-2022/6/4日期间,出栏情况理论上继续保持高位。

3、肉鸭数据:明日种蛋报价1.25-1.30元/枚;北方鸭苗报价1.75-1.8元/羽。根据数据推算6月上旬进厂的合同鸭成本在4.20-4.25元/斤,总体价格水平比上周回收价格继续上升态势。按最近分割冻品价格测算,目前冻品价格水平保3.90-3.95元/斤区间上下水平的毛鸭价格。基于合同鸭均价理论测算,当期宰杀厂维持在非常明显的亏损状态。未来6月毛鸭合同价格都在4.20-4.30元/斤区间。近日分割冻品主要的主产品(腿类、半片、胸肉类)基本继续维持稳中运行态势。副产类部分单品部分规格运行继续偏弱,针对如鸭头(8/9)、鸭掌L、鸭脖(5/6)、鸭二节翅L/M、单冻全翅、鸭翅根L/M、鸭锁骨等单品不少厂家批量性发货仍继续保持有优惠折让调整动作。

4、鸡蛋行情:本周鸡蛋价格9.21元/公斤,环比上周跌4.55%,蛋价试图企稳,但总体重心下移。近期北京及广东等主销区到车量相对稳定,养殖盈利空间有所压缩,终端需求反映平淡,走货表现欠佳。疫情逐步相对平稳,疫情刺激消费的因素大幅减少,产销流通恢复正常。进入6月,国内中部、南部等地高温高湿天气增多,储存难度加大,从鸡蛋产出,到经销商多以随采随销为主,再到终端消费者,流通时间缩短,出货加快,各环节鸡蛋库存有限。加之当前饲料成本高企,又有端午节及一些电商“6.18”促销刺激,短期市场需求或会提前释放,仍能给蛋价提供托底支撑。

5、据中国禽业分会披露数据,2022年第21周父母代鸡苗价格15.67元/套,周环比涨1.43%,同比跌75.28%;父母代鸡苗销量137.62万套,周环比涨10.44%,同比跌2.74%;在产祖代种鸡存栏113.06万套,周环比跌0.54%,同比涨1.63%;后备祖代种鸡存栏56.14万套,周环比跌0.18%,同比跌6.51%;在产父母代种鸡存栏1868.43万套,周环比跌0.44%,同比涨9.42%;后备父母代种鸡存栏1234.04万套,周环比涨1.74%,同比跌13.50%。2022年6月2日,白羽肉鸡9.48元/公斤,周环比涨4.75%,同比涨3.16%。

6、肉鸡小结:本周白羽肉鸡苗价格2.43元/羽,本周前几天有持续小涨,环比上周涨4.12%。目前禽苗成本仍处于相对高位,养殖利润下滑,孵化企业排苗计划或有放缓。并且随着6月高温高湿天气的到来,肉禽的养殖难度加大,养户会适当减少禽苗补栏量,种蛋的上孵积极性也较弱,部分企业可能会延迟上孵种蛋计划,6月的出苗量可能也会相对减少。考虑到近日禽苗出苗所对应的为中秋时期的肉禽,市场仍有期待情绪。本周白羽肉毛鸡价格9.55元/公斤,周内价格持续上涨,环比上周涨1.32%。本周国内毛鸡养殖存栏总量环比增长,我国肉种鸡进口量则出现明显下降;祖代白羽肉种鸡更新量(引种+自繁)也同比减少,但更新量降幅明显小于进口量降幅,反应国内自繁产能在增加。今年来全球大规模的禽流感对世界各地农场的产量产生重大影响,持续上涨原料成本和运输成本等给家禽带来托底支撑,相对高企的产能和低迷的消费对鸡价形成明显压力。

二、生猪、禽蛋等及金融类变动情况简述:

1、猪类数据:本周生猪价格为15.82元/千克,较上周上涨0.25%;猪肉价格为21.19元/千克,较上周上涨0.33%;二元母猪价格为2160.02元/头,较上周上涨0.26%。全国90公斤内生猪出栏占比5.84%,周环比上涨0.16个百分点,处非瘟以来低位;本周规模场15公斤仔猪出栏价684元/头,周环比下跌0.6%,是4月大涨以来首次出现下跌;50公斤二元母猪价格1830元/头,周环比微涨0.1%,涨幅较前几周明显收窄。仔猪、二元母猪价格波动分别体现散养户、规模场的补栏积极性,而补栏积极性又与猪价直接相关,需紧密跟踪。据统计本周三元仔猪价格为34.62元/千克,养殖户补栏热情总体依旧偏高,本周仔猪价格持续上涨,不过涨幅有所收窄。本周猪粮比为5.50,较上周上涨0.01。玉米价格为2.87元/公斤,较上周稳中偏弱,本周自繁自养亏损130元/头,较上周亏损减少5元/头。

2、牛羊肉行情:全国牛肉平均价格86.43元/公斤,比前一周下降0.1%,同比上涨0.6%。河北、辽宁、吉林、山东和河南等主产省份牛肉平均价格79.26元/公斤,比前一周下降0.1%。全国羊肉平均价格81.71元/公斤,比前一周下降0.3%,同比下降3.7%。河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格75.60元/公斤,比前一周下降0.5%。

3、饲料行情:全国玉米平均价格2.98元/公斤,与前一周持平,同比下降0.3%。主产区东北三省玉米平均价格为2.74元/公斤,比前一周上涨0.4%。主销区广东省玉米价格3.13元/公斤,与前一周持平。全国豆粕平均价格4.53元/公斤,比前一周下降0.4%,同比上涨21.1%。育肥猪配合饲料平均价格3.86元/公斤,与前一周持平,同比上涨6.9%。肉鸡配合饲料平均价格3.86元/公斤,与前一周持平,同比上涨6.3%。蛋鸡配合饲料平均价格3.58元/公斤,比前一周下降0.3%,同比上涨6.9%。

4、猪类小结:本周生猪价格继续震荡偏强为主。市场需求比较萎靡,白条走货不佳,但生猪价格持续上涨,屠宰企业亏损,压价意愿比较强烈,本周屠企与养殖户之间的博弈强度明显提高,近期猪价震荡也更加频繁。不过因端午假期在即,叠加第十批猪肉收储将在今日下午举行,对市形成一定支撑,下半周猪价震荡偏强。预计6月份上旬初端午节期间出栏大猪价格稳中略偏强走势为主,上旬后段中旬前后猪价出现一定幅度回调的可能性依旧存在,但6月份的价格重心总体继续上移的大趋势依旧不改变。另外生猪价格上涨后,市场去产能速度放缓,近期补栏仔猪的养殖户增多,也有网友反映当地散户再度大量购买母猪,给未来行情增添不确定性因素。

三、全球疫病、政策及相关投资信息:

1、5月29日傲农生物公告,拟在福建省漳州市投资设立福建傲芯种业科技有限公司。福建傲芯种业科技有限公司投资金额6亿元,由公司认缴出资,占注册资本比例100%。公司拟将下属生猪育种板块部分子公司股权进行整合,由目标公司持股,作为公司生猪育种核心业务的控股平台。

2、据越南通讯社(VNA)及路透社的报道,越南农业和农村发展部副部长冯德田(Phung Duc Tien)6月1日表示,越南已经成功生产出非洲猪瘟疫苗。这使越南成为全球首个发布商用非洲猪瘟疫苗的国家。冯德田说,越南农业农村部将于6月3日正式宣布这一成就,并颁发疫苗流通许可。该疫苗商业名为NAVET-ASFVAC,由越南NAVETCO公司(National Veterinary Joint Stock Company,国家兽医联合股份公司)生产,预计每剂售价34000-36000越南盾(10.2-10.4元RMB)。冯德田介绍说,尽管科学家们已经发表了4000多项与非瘟病毒和疫苗开发相关的研究,但迄今为止,世界上还没有针对该疾病的商业疫苗。他表示该疫苗的保护力可以持续6个月。他同时表示,到目前为止,世界上还没有一个国家宣布成功生产了针对非洲猪瘟的商业疫苗。因此越南生产的非瘟疫苗有巨大的出口潜力。他没有透露相关的出口计划以及产能情况。

3、据印度媒体报道,印度米佐拉姆邦政府可能会因非洲猪瘟(ASF)的爆发而宣布为 "邦级灾难",该疫情已导致超过37,000头猪死亡。该邦畜牧兽医部长K·拜奇乌阿(K Beichhua)博士周二(5月31日)称,米佐拉姆首席部长佐拉姆汤加(Zoramthanga)已经同意宣布该疫情为“邦级灾难”。预计不久将发布一份官方通知。非洲猪瘟已经影响到该邦七个地区的50多个村庄。该邦畜牧兽医部门5月25日发布的数据显示,自2021年3月以来,已有37,000多头猪死于非洲猪瘟,造成了巨大的经济损失。至少有14,174头猪被宰杀,以防止疫情进一步蔓延。数据显示,自今年2月以来,多达3890头猪因非洲猪瘟而死亡,3264头猪被宰杀。

4、金投网消息,受累于美元走强,以及好于预期的美国就业数据引发对激进收紧货币政策的担忧,纽约商品交易所8月黄金期货收跌1.1%,报1850.20美元/盎司。

5、汇通网消息,市场预期欧佩克决定将产量目标较计划略微提高,不会令全球供应增加太多,WTI收涨1.71%,报118.87美元/桶,布伦特收涨1.79%,报119.72美元/桶。

四、畜禽消费情况及行情分析:

生猪市场分析:

据调研了解,针对18家集团养殖场全国生猪出栏情况来看,5月生猪出栏完成率总计101.91%,6月出栏量较5月实际出栏量环比下跌3.55%。依据市场跟踪情况所知,除部分企业5月生猪出栏量低于计划量,多数养殖场5月完成率情况较为良好,基本已经完成,整体呈现超计划完成。同时由于大部分养殖场对于后市行情较为乐观,且依据2021年能繁母猪去化情况来看,未来生猪供应量整体逐渐减少,因此,养殖场对于6月计划量出现小幅缩量的情况,总计环比减少3.55%。虽然生猪出栏量出现一定小幅回落,但是部分养殖场前期压烂所致生猪出栏均重出现一定幅度上涨,整体来看,猪肉的供应量或保持较为平衡的状态。

从散户的出栏节奏来看,4月中旬后猪价出现拉涨,养殖场去产能节奏基本暂停,市场二次育肥热度高涨,一般来说,二次育肥猪一般以采购90公斤左右的生猪进行育肥来赌短期2-3个月左右的猪价行情,4月中旬后育肥的猪基本在6月中下旬后开始陆续出栏,但散户出栏心态尤为重要,因此6月中下旬后散户出栏量或出现一定提升。

中长期猪价行情预测:2022年6月后生猪出栏量主要依据前10个月能繁母猪生猪存栏量而定,也就是2021年8月及以后的能繁母猪存栏量情况,据能繁母猪监测情况来看,2021年8月能繁母猪存栏量环比下跌1.06%。从2022年6月部分集团场生猪计划量来看,整体6月计划量出现小幅缩减,但随着均重提升以及前期二次育肥散户出栏情况而定,整体猪肉供应量尚可。同时端午及儿童节过后,猪价随着惯性回落,猪价节后或出现一定回落,但6月上海等地全面解封,或带来一波需求的利好,因此6月猪价或呈现小幅上涨的趋势。

同时2021年9月能繁母猪去化程度最高,环比下跌达5.06%,而其对应7-8月生猪出栏情况,因此7-8月猪价或出现一定高点。后续生猪产能去化整体放缓,叠加需求淡季的季节性因素存在,9-11月猪价或出现小幅回落。而12月需求回升,生猪供应偏紧,因此12月猪价或为年内最高位,预计月均19元/公斤,部分时间段或超20元/公斤,整体来说,未来中长期猪价整体呈现先涨后跌再涨的趋势。

白羽肉鸡方面分析:

5月白羽肉鸡鸡苗均价2.46元/羽,环比涨幅13.36%,同比跌幅41.43%。本月鸡苗价格涨跌互现。毛鸡价格高位震荡,连续突破今年高位,养殖盈利较好,养殖户补栏积极性较高,种禽企业排苗计划顺畅,个别企业6月份计划已排完,市场走苗较快,叠加东北地区前期受新冠疫情影响,种蛋上孵量不大,导致现阶段市场鸡源紧缺,毛鸡价格独领风骚,鸡苗价格随之上涨;但是饲料价格仍然处于高位,终端产品消费受限,鸡苗价格过高,养殖端会有抵触情绪,市场走苗渐缓,鸡苗价格高报低走,但是鸡苗价格处于区间震荡走势。

5月白羽肉鸡价格整体呈现高位震荡态势,并在月末的一波持续上行后,刷新白羽肉鸡价格的年内高点。月内白羽肉鸡全国棚前均价4.54元/斤,较上月上涨0.08元/斤,环比涨幅1.79%,同比涨幅1.34%。整体5月仍处年后新冠疫情造成的鸡源不足阶段;当前毛鸡因季节养殖难度存在提前出栏现象,提前消耗了下半月毛鸡的理论增量;山东主产区调整工资结构,被迫提高宰量,进一步加剧毛鸡供应的相对不足;供给面的强力支撑下,毛鸡价格高位震荡后于月底刷新年内高点。东北地区受鸡源短缺支撑,5月呈高位攀升态势。

据统计,2022年5月,全国白羽肉鸡祖代引种更新量约为3万套左右,环比跌幅70%,同比跌幅62.17%。本月因美国到中国的航班问题尚未解决,部分祖代场引种计划被迫暂停,祖代更新量主要以国内自繁为主。本月整体引种更新量减量较为明显,建议重点关注航班恢复和国外禽流感的情况。

据样本企业统计,5月白羽肉鸡鸡苗出苗量为20648.59万羽,较4月出苗量增加1815.68万羽,环比涨幅9.64%;5月整体出苗量增加的原因:一是由于3月底开始至5月份,鸡苗价格上涨,种禽企业扭亏为盈,上孵积极性提升;二是毛鸡价格上涨,养殖户养殖盈利颇丰,补栏情绪较高;三是各地疫情得到有效控制,交通运输限制不大,养殖户补栏意向较高,积极性提升,种禽厂排苗计划顺畅;四是新开产种鸡量增加,种禽企业计划比较稳定,处于稳中增长趋势。因此本月出苗量上涨趋势明显。但是6月份,受传统淡季以及麦收、天热养鸡难度大的影响,各种禽企业纷纷调整计划,6月中上旬出苗量减少,6月下旬开始出苗量上涨,综合来看,预计6月份出苗量处于减量趋势。

6月中上旬市场“鸡源”仍处偏少状态,毛鸡价格仍有支撑,叠加6月份传统淡季,种禽企业、孵化企业避开此阶段出苗,出苗量将出现减量,鸡苗价格区间震荡;但批发市场备货情绪一般,节假日带动作用不足,毛鸡上行受阻,随着6月份前期补栏毛鸡的陆续出栏,增量态势较为明显,供应面支撑进一步衰弱;从需求面看,6月份为传统消费淡季,叠加高校放假团膳类渠道收紧,需求面将进一步利空价格。供需博弈下,预计6月份毛鸡价格前高后低,大概率以震荡下行为主。

鸡肉方面分析:

5月底山东区域毛鸡收购价格再度回归至近一年的最高值4.55-4.60,伴随毛鸡价格再度连续上调至最高位区间并突破了一年多来天花板,屠宰当期宰杀利润压力较大,基于成本维度,进一步下探的动力明显不足;虽然局部市场好转,但受制于餐饮等禽肉主流需求渠道仍比较孱弱的基本情况,整体市场走货情况仍不算很好,端午备货刺激效应有限,需求端对产品价格的快速上行仍有较强制约。从消费角度分析,6月国内终端市场需求仍无明显利好提振,餐饮及团膳需求情况欠佳,中间商拿货谨慎,产品走货或延续不温不火态势。下游需求向上逐步传导,厂家出货压力增加,收购毛鸡积极性不足,加之未来肉鸡供应量增加,6月肉鸡价格呈高位走低趋势,养殖及屠宰环节利润将受到利空影响。

猪肉方面分析:

本周全国外三元生猪周均价为7.94元/斤。月末规模场出栏计划基本完成,养殖户看涨情绪继续升温,部分地区有压栏增重现象,屠企低价收猪阻力较大。但终端需求继续疲软运行,端午节效应提振有限,白条走货情况暂无改观,市场白条销售压力仍存。随着贸易商备货结束,屠企宰量略有下滑。另外节前规模场有集中出栏现象,养殖户挺价心态松动,出栏量增多。市场购销宽松。周后期部分区域猪价高位回落。据调研数据显示,仍有一半以上养殖户认为6月份猪价会涨,加之国家频繁收猪,政策意图明显。屠企低价收猪阻力仍存。后期随着疫情防控形势好转对需求的提振,供需关系改善,猪价有望再度上涨。不过仍需警惕在炎热天气下前期二次育肥、压栏生猪的集中出栏。

【每周微语】人生就像一只储蓄罐,你投入的每一分努力,都会在未来的某一天,回馈于你。在自己的节奏里,开阔眼界,提升技能,丰富生活,练就格局。你可以不是玫瑰,但一定要芬芳,你可以不野心勃勃,但一定要成为自己的光。用丰盛的灵魂,去承载时间的万物;用满点的技能,去突破一个个征途;用多彩的生活,去感受人生的美好;用广阔的格局,去探索内心的宇宙。愿你可以成为自己的星星,既能有棱有角,又能闪闪发光。