一、禽肉价格及消费相关变化情况简述:

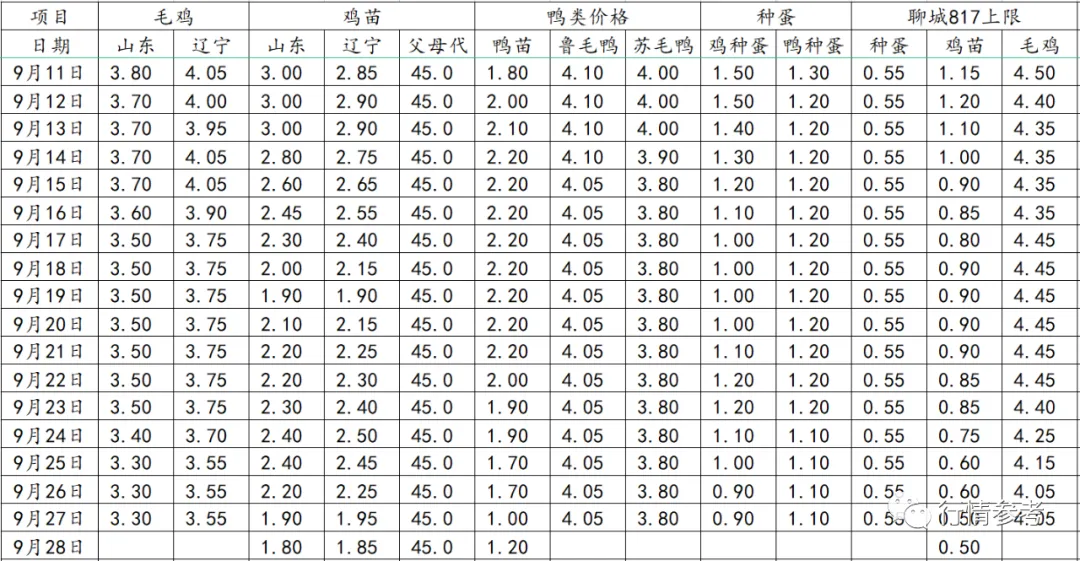

1、肉鸡数据:今日毛鸡山东报3.3元/斤;辽宁报3.55元/斤;鸡苗报0.6-1.8元/羽;鸡种蛋报价0.8-0.9元/枚;当期保值合同投放成本4.07-4.12元/斤,保底合同3.4-3.46元/斤,当期出栏毛鸡养殖成本3.98-4.07元/斤,市场鸡养殖亏损3.8-4.2元/只。按今天最新冻品价格水平倒推测算,山东区域屠宰厂综合保本点对应的毛鸡价格为3.58-3.64元/斤区间,高于明天社会鸡实际到厂成本价格,理论上来说当期屠宰利润有所改善,总体仍继续在盈亏平衡点附近徘徊。

2、鸡苗:对应当期出栏毛鸡的鸡苗销量在6729万羽左右(上周在6707万羽左右),较前一周环比上涨了0.33%,高于2020年周均水平18.65%。目前孵化企业排苗节奏较快,鸡苗供应量继续小幅增长,集中补栏后,苗价阶段性回调整理,目前白羽肉毛鸡供应量较宽松,而白羽肉鸡市场消费低迷,肉鸡价格回涨难度增大,养殖户补栏较谨慎,预计下周白羽鸡苗价格持续回调的概率较大。

3、肉鸭数据:鸭苗报价下跌至1.2元,实际仍存在低走情况。屠宰企业经营承压,继续控抑合同鸭投放价格,以降低经营风险。据实际了解,规模养殖场的补栏刚性需求基础仍是鸭苗价格的一个基础支撑,但目前产品的实际情况仍没有好转,报价持续走跌,屠宰厂持续处于深度亏损状态,对合同鸭价格的限制也频繁出台,中秋节前已有屠宰企业要求合同鸭综合投放成本不得超过4.05元/斤,这两天也逐渐控制到3.8-3.9元上下。未来几天出栏运行价格预计仍将在4.10元/斤上下,总体继续呈现回落态势。目前冻品价格只能保3.80元/斤上下,随着毛鸭价格仍处相对高位以及鸭毛、鸭肠结算价格的下调,屠宰厂当期宰杀效益仍处于明显的亏损状态。近期厂家接连让利刺激后补货情绪有好转,但总体来说市场经销商对未来价格走向和运行空间预判依然非常谨慎,即便当下主要单品比如腿类报价很低,但是愿意做批量性存货的比率不是很高,厂家总体销售节奏和库存情况依然承压。10月份供给情况减少不明显,未来产品价格行情仍更大权重的受制于消费和市场走货节奏,屠宰厂已然持续深度亏损,部分主力单品持续明显下跌的阻力也在增加,但上行的动力也明显不足,未来较长时间内总体行情宁低迷不振运行态势可能趋于常态化。

4、据中国禽业分会披露数据,2021年第36周(2021年9月6日-2021年9月12日) 父母代鸡苗价格41.65元/套,周环比跌7.23%,同比涨140.72;父母代鸡苗销量127.81万套,周环比涨8.3%,同比涨37.76%;在产祖代种鸡存栏122.20万套,周环比跌2.04%,同比涨15.19%;后备祖代种鸡存栏48.17万套,周环比跌0.17%,同比跌14.80%;在产父母代种鸡存栏1701.59万套,周环比涨0.54%,同比涨6.03%;后备父母代种鸡存栏1382.67万套,周环比涨1.25%,同比涨35.40%。本周五,白羽肉鸡7.60元/公斤,周环比跌4.40%,同比涨15.15%。

5、鸡类小结:本周白羽肉鸡苗价格1.71元/羽,环比上周下跌5.52%,周内价格持续小幅上涨。本周出苗量继续小幅增长,孵化企业排苗速度加快,供应量逐渐转宽松,加之肉鸡出栏、存栏持续增长,目前行情来看,肉鸡价格上涨难度较大,导致养殖户补栏较谨慎,苗价虽因集中补栏止跌回涨,但回涨幅度有限,鸡苗适度回涨后继续下跌的概率较大。本周白羽肉毛鸡出栏量继续小幅增长,加之国庆的备货准备也逐步结束,集中采购需求减少,而目前猪价也一直处在较低水平,肉禽市场消费并不理想,贸易商观望心态较重,拿货谨慎,白羽肉毛鸡价格回涨难度较大。

二、生猪、禽蛋等及金融类变动情况简述:

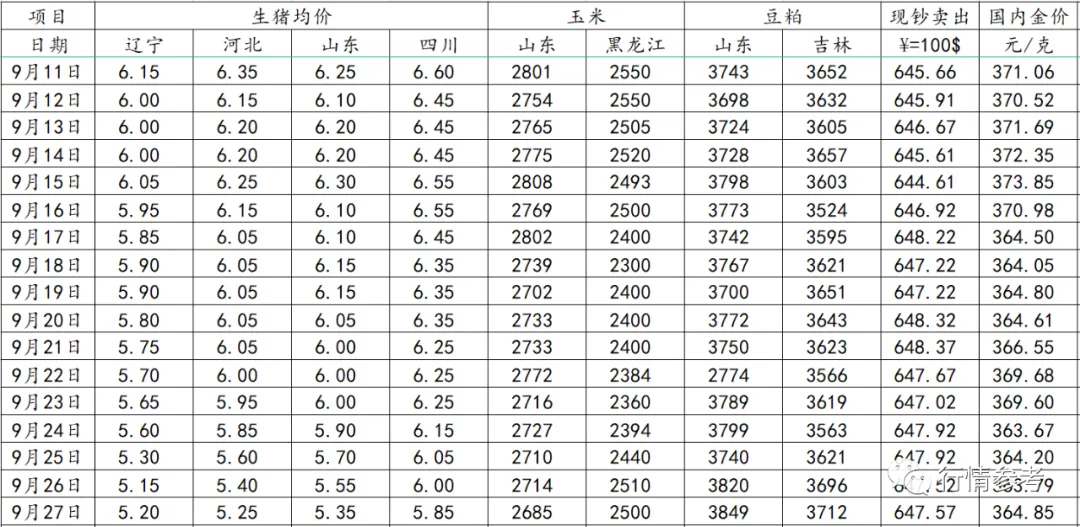

1、猪类:本周生猪价格为12.44元/千克,较上周下跌2.12%;猪肉价格为23.49元/千克,较上周下跌1.05%;二元母猪价格为2324元/头,较上周下跌6.56%。据统计本周三元仔猪价格跌至21.24元/千克,生猪价格继续创新低,之前大量销售仔猪的企业销售量也明显下滑,育肥企业及养殖户购买意愿低是仔猪销量下滑的主因,本周仔猪价格继续明显走跌。全国90公斤内生猪出栏占比7.63%,周环比下降0.32个百分点,处非瘟疫情以来最低水平;本周规模场15公斤仔猪出栏价232元/头,周环比大跌12.5%,50公斤二元母猪价格1611元/头,周环比大降14.6%,仔猪、母猪补栏意愿再降。本周猪粮比为4.70,较上周基本持平。玉米价格为2.64元/公斤,较上周下跌0.07元/公斤,本周自繁自养亏损631.39元/头,较上周亏损增加31.80元/头。

2、玉米:本周国内主产区受持续降雨天气影响新玉米上市节奏放缓,低价也使贸易商出货积极性降低,陈玉米流通量也减少,导致加工企业到货量下降,收购价格出现逐步止跌迹象,截至本周玉米现货均价2622.23元/吨,周度环比跌幅为1.85。9月份中国陈玉米库存继续下降,需求继续增长。华北、华东、华中及西南地区春玉米上市量继续增加,东北地区夏玉米采收时间比往年提前。饲用小麦、稻谷及进口大麦及高粱等替代产品供应充足,拍卖进口玉米继续补充需方库存,总体上9月份大多数时候玉米供需继续趋于宽松。预计9月份大多数时候玉米价格震荡走跌为主,月度均价环比继续下跌。

3、豆粕:本周恰逢国内中秋假期,美盘大豆因产区天气较好利于大豆收割进度的开展以及飓风破坏美湾港口设施后导致出口受到影响,不过因美元汇率走低、全球经济担忧减弱,美湾港口设施正在恢复出口担忧有所缓解,美豆期价下探后展开反弹,且南美的拉尼娜气象概率增加市场担忧南美大豆的产量遭受影响支撑美盘大豆价格。国内豆粕库存下降继续提升油厂挺价动力,现货豆粕价格保持跟涨不跟跌状态,并且随着后期进口大豆到港量下滑,国内大豆压榨量有望继续缩量,豆粕库存回升受限。油厂限产以及气温回落后畜禽需求增加及国庆假期前饲料养殖企业提货较积极,但生猪养殖亏损及饲料配方调整可能导致豆粕需求不及预期,豆粕或将维持高位震荡运行走势。

4、猪类小结:本周受中秋节假期影响,市场消费略有增长,部分地区生猪价格有短暂的小幅反弹,但中秋节当日大部分人员返程,需求下降,猪价出现明显走跌。节后市场需求进一步回落,屠宰企业屠宰量下滑,但受猪价不断创新低,养殖户亏损加大,且市场大部分观点认为,后期猪价在较长一段时间内总体向下的趋势难以改变,企业及养殖户出栏积极性均较高,屠宰企业继续压价收猪。预计短期内生猪价格继续下跌为主,不过距国庆节不足一周时间,在下旬末到国庆期间猪价在适度回调后仍有回涨机会的预测不改。

三、全球疫病、政策及相关投资信息:

1、本周全球共通报发生103起家猪和72起野猪非洲猪瘟疫情,感染动物3591头,扑杀动物2698头。涉及波兰等7个国家和地区,其中波兰25起家猪和36起野猪、德国22起野猪、俄罗斯2起野猪和24起家猪、拉脱维亚4起野猪、罗马尼亚8起野猪和21起家猪、海地1起家猪和多米尼加32起家猪非洲猪瘟疫情。

2、保加利亚等7个国家和地区共通报发生禽流感疫情15起。其中,保加利亚3起家禽H5亚型;俄罗斯1起家禽H5N1亚型;芬兰2起野禽H5N1亚型;瑞典1起野禽H5N8亚型;英国1起家禽H5N3亚型;印度3起家禽H5N8亚型;越南1起家禽H5N6和3起家禽H5N8亚型。

3、哈萨克斯坦通报南哈萨克斯坦州生1起炭疽疫情,21头牛感染死亡。

4、9月23日春雪食品发布公告,公司首次公开发行不超过5000万股,募资5.9亿元,用于工厂建设、养殖场建设与营销网络项目等。对应的2020年扣除非经常性损益前后孰低的归属于母公司股东的净利润摊薄后市盈率为22.99倍。春雪食品表示,现有白羽肉鸡的生产加工规模已经无法满足公司未来发展规模扩张的需要。公司目前生产能力为年产饲料36万吨、年宰杀商品肉鸡5400万只、肉鸡系列产品18万吨,公司产能利用率、产销率维持高位,面对旺盛的市场需求,为充分发挥品牌价值并应对激烈的市场竞争,公司将扩充产能,用现代企业要素替代传统企业要素,提高市场占有率。招股书显示,春雪食品本次拟发行5000万新股,未来三年,公司将新建年宰杀5000万只的智慧宰杀工厂项目、年产4万吨鸡肉调理品智慧工厂项目、批次饲养规模80万只智慧肉鸡养殖示范基地项目,同时配套发展养殖示范基地,总存栏规模达到1700万只/批次,保障出栏的毛鸡达到1亿只以上。

5、继宁波知名“牛散”投资人任奇峰宣布拟接盘金字火腿并成为其实控人后,另一牛散也将目光投向了浙江的一家农牧上市企业。浙江华统肉制品股份有限公司近日公告称,公司第二大股东甲统企业股份有限公司拟将其所持有的全部25,265,452股股份(占华统股份总股本的5.64%)转让至王翔宇。转让价格为人民币7.73元/股,总转让价款约1.95亿元。截至2021年上半年末,华统股份的第一和第三大股东分别是持股41.11%的华统集团有限公司和持股5.38%的温氏(深圳)股权投资管理有限公司。华统其它的知名股东还包括了正大和康地,其中康地在上半年增持了逾175万股。此次接盘的王翔宇亦大有来头。身份证和通讯地址均为山东省临朐县的他目前在上市公司好利来(SZ.002729)中持有10.44%的股份,并同时进入了天铁股份、上海凤凰等公司的前十大流通股名单。

6、9月24日益生股份在近期投资者活动中透露,国产肉种鸡品种能否替代国外品种,既在于种鸡性能,也在于市场推广时间。公司的十四五规划是实现商品代白羽肉鸡苗和益生909鸡苗年销量合计10亿羽。

7、9月24日民和股份表示,未来鸡苗年产量将达到5亿只,宰杀规模将达到7500万只。民和股份认为,今年鸡苗价格行情较好的原因在于,祖代鸡引种延续了2020年度低引种量,且至今未超过去年同期,种鸡供应较为紧张。同时,下游屠宰场和商品鸡养殖近年来产能扩张迅速,商品代鸡苗市场整体供给不足,导致价格向好。民和股份表示,目前计划新增80万套父母代种鸡养殖项目,预计形成1亿只商品代鸡苗产能,加上现有产能,未来鸡苗年产量将达到5亿只。屠宰业务目前拥有年宰杀3000万只规模,计划新增4500万只宰杀规模,未来合计宰杀规模7500万只。商品鸡养殖目前年出栏3000余万只,计划新增2000万只养殖场建设,后续将继续扩大以匹配屠宰规模。在熟食方面,民和股份目前拥有两个产能3万吨的熟食项目,其中潍坊熟食项目预计在10月试生产,蓬莱熟食项目预计年底试生产。后续熟食销售将依托现有生食销售渠道和客户进行拓展和开发,初期以快餐类连锁企业和供应商为主,同时推进出口。

8、通威股份公告,公司于近日与天邦股份签署了有关水产饲料、猪饲料公司股权收购与猪料长单合作的相关协议,目前上述协议已生效。根据协议约定,通威股份以现金方式收购天邦股份旗下宁波天邦100%股权、七好生物100%股权、宁波生物100%股权、越南天邦65%股权、盐城天邦51%股权等,以上标的股权收购价合计人民币12.71亿元;同时,双方还将开展猪料长单供应合作。

9、海关总署9月26日更新:暂停受理西班牙注册编号为10.10797/MA企业自2021年9月26日起启运的输华猪肉产品进口申报。

10、9月24日,华储网发布《2021年第二轮第1次中央储备冻猪肉收储竞价交易有关事项的通知》,本次收储挂牌竞价交易3万吨。根据通知,本次收储挂牌竞价交易3万吨,收储通过竞价交易方式确定承储企业,承储数量和入库成交价格。交易时间为10月10日。

11、受东南亚疫情影响,全球订单纷纷涌入中国,导致工厂用电暴增20.6%。近日政府为了倒逼“高投入、高能耗、高排放”的企业完成产业升级,走出舒适区,避免落入危机之中,国家颁布了双控环保政策。被国家发改委“点名”的各省如广东、浙江、江苏等地均推出限电措施,确保能耗双控目标能及时完成。与此同时,一些依赖亚洲制造业的欧美国家也陷入了通胀和供应链紧张恐惧之中,民众纷纷囤积生活必需品。其中生活用品类的纸制品价格涨幅达4%~8%,宠物产品价格涨幅达到5%~11%。

12、9月23日大连海关发布消息,本月15日大连海关缉私局出动警力30人,分为5个行动小组开展抓捕和查缉行动。抓获主要犯罪嫌疑人3名,查缉涉案公司1处,查获涉案证据一批。经初步侦查表明,以高某为首的走私团伙为牟取非法利益,采取制作虚假单据、低报实际成交价格等形式走私进口冻品进境 , 初估涉嫌走私进口冻牛、羊副产品8000余吨,案值2.23亿元人民币。目前此案正在进一步侦办中。

四、畜禽消费情况及行情分析:

一、猪价过度下跌背后的原因

1、产能或许被低估:当前猪价忽视各种利好信号,一再下跌,不禁使人要问:生猪的产能到底有多少啊?这个要从2方面来看。一是根据统计数据来看,生猪产能已全面恢复。但是数据统计往往是针对养殖场和企业来说的,散户的数据往往统计的并不准确。而生猪养殖一直以散户为多,虽然近几年,国家大力发展规模养殖,规模化率也在不断上升,但是散户占比重仍然很大,所以真实的产能可能要远大于统计的数据。二是集中踩踏。因为散户占比比较大,而往往散户也最经不起波动。猪价不断下跌,散户亏损严重,很多被迫出栏,退出市场,于是很容易造成踩踏出栏,猪价深跌不止。

2、消费或许被高估:之前我们说过,今年以来消费的提振普遍比较有限,但是下半年要好于上半年,就拿中秋、国庆来说,随着消费的提振,牛羊肉价格就有所抬头,说明市场还是有一定的消费能力。但是为什么说猪肉的消费可能被高估了呢?抛开饮食习惯等问题也有2方面的考虑:一是压栏导致猪多肉更多。在猪价高时,一头猪每多重一斤就会多卖一些钱,于是很多养殖户为了追逐利润,开始压栏,甚至有的直接买来成猪再育肥到大猪。这就造成了在同样产能的情况下,市场要承受更多的肉量。而显然消费下降,而肉量增多,所以提振不明显。二是猪肉等菜品价格并不低。例如像肉包子、饭店的猪肉菜品等,当初因为猪肉价格高涨也都纷纷提价销售,而当前猪肉价格已回落,而这些产品却依然并未降价。再加上疫情导致餐饮消费普遍走低,而饭店又是猪肉消耗的大头,餐饮消费走低也导致猪肉消费难振。

3、猪价是否跌到底:猪价深跌的另一方面,也是养殖端正在加剧洗牌。但不管怎么说,这波猪周期太过猛烈和惨烈。农业农村部近日印发《生猪产能调控实施方案(暂行)》,其中规定以正常年份全国猪肉产量在5500万吨时的生产数据作为参照,设定能繁母猪存栏量调控目标,即能繁母猪正常的保有量稳定在4100万头左右。这也意味着,后续各地将会按照方案中能繁母猪的存栏进行调控。国家出手调控,这是否意味着当前猪价已到底,要止跌企稳了呢?这恐怕还未必。调控方案针对的是整体及整个周期来说的,其目的是为了防止在猪价过度下跌时,能繁母猪产能受损而导致来年再出现产能下降,猪价高企的现象。而当前过剩的产能一方面要看各地收储工作陆续开展的情况,另一方面还要靠市场自身去淘汰、洗牌。所以,当前的4-5元猪价恐怕还要再徘徊一段时间。而更令人担心的恐怕不止是当前的猪价,明年3-5月份猪价走势可能更为艰难,因为根据能繁母猪存栏推算,那时出栏仍然会处于高位,而那时又是全年的消费淡季,猪价恐将再一次迎来挑战。综合考虑能繁母猪淘汰进度及出栏均重,生猪价格企稳反弹仍需要一段时间,重点关注明年5月份时间节点。另外仔猪价格是很好的先行指标,有助于我们提前判断未来5个月的市场价格。

9月26日,商务部在北京召开保障节日市场供应,促进消费潜力释放专题新闻发布会。消费促进司副司长王斌在会议上表示,今年以来,累计组织投放中央储备猪肉9万余吨,牛羊肉8300吨,收储中央储备冻猪肉4.2万吨。而从进口猪肉来看,根据海关发布的数据,8月份我国猪肉及猪杂进口量为39万吨,环比下降17%,同比下降14.2%。其中猪肉进口量28万吨,环比下降20%,同比下降20.6%。截至目前,1-8月份共计进口猪肉及猪杂已达380万吨,其中猪肉累计进口量为293万吨,和去年同期相比,下降15%。目前国内猪价、猪肉价格出现连续8个月下降,同比下降幅度已经超过60%。在终端消费上,大部分猪肉价格已经跌破10元,而7-8元的低价猪肉也是屡见不鲜,从这点来看,进口猪肉价格已经没有了优势。

从供需两端,年内猪价反弹的幅度可能比较有限,目前行业正处在周期底部位置,由于上一轮超级盈利周期以及养殖规模化进程的加速,行业去产能的进程或许会较为缓慢,当前时点仍然要耐心等待周期拐点的出现。生猪养殖行业面临持续的降成本考验,能够顺利穿越周期的企业大概率会是具有管理优势、效率优势、资金优势的养殖主体。目前几大集团化猪场均在不同程度地缩减产能,在巨额亏损之下淘汰低产能母猪,关停低产能猪场,部门合并,已经开始修建但是未修建完的猪场暂时停工,修建完还未进猪的猪场也暂缓引种。按照母猪减少反馈到肥猪出栏量上来说,肥猪出栏量的下降一般要滞后于母猪存栏量下降10-12个月的时间,也就意味着明年的7-9月份猪价有望迎来反弹。但也有悲观的人认为2022年的行情会比今年更差,2023年下半年才有可能迎来好转。理由是虽然不少猪场已经开始淘汰母猪了,但是淘汰的母猪都是低产能的母猪,还有很多猪场补充了生产性能更好的后备母猪,能繁母猪存栏量的下降并不意味着母猪存栏量的下降,未来1-2年猪价都难以有明显的起色。

鸡肉方面分析:毛鸡价格连跌至近11个月来的最低水平,现在毛鸡出栏成本大概都在3.9元/斤以上,一直鸡至少亏3元以上。一方面产品需求支撑不很足,经销商普遍认为没有什么大行情,补货谨慎,整体产品行情维持僵持的局面;另一方面,冻品报价持续显弱,出货节奏不快,屠宰厂经营压力持续加大,毛鸡运行价格承受较大压力。上周屠宰厂受毛鸡价格振荡向下调整影响,加上国内新冠疫情零星发病,猪肉价格一降再降,深加工厂猪肉进一步替代鸡肉,鸡大胸、小胸肉、大规格产品价格下降较大,今年中秋节终端消费鸡肉拉动不大,较日常稍有加快,经销商库存稍有下降,屠宰厂家库存压力较大,上周屠宰厂微亏或持平。预计下周有小幅为国庆节前做库存补仓,但受猪肉价格影响,鸡肉经销商补货心态纠结,不敢大批补仓,加上屠宰厂库存压力较大,屠宰厂收购积极性一般,预计一周内鸡肉以振荡调整为主。

猪肉方面分析:从供应端来看,由于今年前期规模养殖场出栏计划完成率并不理想,9月份开始,已经加大了出栏量,预计在四季度,出栏量会逐月加大。10月份部分规模养殖场的出栏计划会增加10%-15%。从需求端来看,历年10月份生猪屠宰量环比大多会出现一定的上涨,在行情不出现极端高价的情况下,10月份对生猪的需求量变化较小或略有增加。但考虑到当前猪肉价格持续低位运行,预计10月份猪肉终端走货情况或将出现好转,这对行情有一定的拉涨效果。总体上说,10月份将出现供需双增长的局面。未来一周屠企为国庆备货或有部分利好作用。猪价走势呈先跌后回稳态势,国庆期间猪价仍有下跌可能。从肉类整体供需层面看,无论是猪鸡鸭,今年的不算缺肉,叠加疫情反复利空消费。对于经销商来讲,存货也就是抓个区间的小幅震荡波段,大的博利空间今年总体不是很大。

【每周微语】一个人的脚步再大,也无法丈量完脚下的路。不想认命,就去拼命。付出就会有收获,或大或小,或迟或早,始终不会辜负你的努力。有一种落差是,你总是羡慕别人的成功,自己却不敢开始。不是每个人都能成为自己想要的样子,但每个人都可以努力成为自己想成为的样子。立即行动,永远不晚!相信自己,就能破茧成蝶!