1. 技术差异和进步

2025年的光伏和2022年有很大不同,具体对比如下。

技术:2022年是perc,2025年则是topcon。

尺寸:2022年182mm和210mm共存,2025年则是210mm占优。

出片数:2022年1kg硅料切片55片,2025年是72片。

功率:2022年182mm组件功率560w、210mm组件功率600w。2025年分别提升到630w和680w。

组件硅片数:182mm的半片是144,210mm的半片是132。2025年以半片、单晶为主。

胶膜:2022年EVA占比65%,POE占比35%。2025年则变成了42%和45%,其余为特种膜。

双玻:2022年占40%,2025年占比60%。

2. 供需研究方法论

方法其实和储能如出一辙,主抓最上游的硅料和最下游的组件。抓手则是产业链中间环节的胶膜,因为胶膜行业集中度高,胶膜厂家CR5(福斯特、斯威克、百佳、海优、赛伍)接近80%,又是必须用的材料,胶膜的供给和价格能敏感和可信的反映光伏产业链的供需真实状况。

第一步,估算组件加权值。当前组件尺寸主要是210R、210和182,而且发展的趋势是210R。假定市占率分别是40%/20%/40%,则一个组件的加权面积是2.735平方米。代入市场的主流功率,可得组件的加权功率为628W。

第二步,根据市场上每月的胶膜排产计划,如果是CR5,除以0.8就是整个光伏产业链的胶膜消耗量。用胶膜消耗量除以组件加权面积的双倍,再除以损耗系数1.1,再乘以加权功率628W,可得当月的组件排产量。

第三步,根据预测的组件排产量预测上游硅料需求量。综合硅片尺寸和技术路线,当前加权单瓦耗硅量约为1.78g/W,可计算理论上的硅料需求量。

第四步,根据数据网站提供的当月硅料供给量,与计算的硅料理论需求量对比,可衡量当前的供需缺口、库存周转转天数等。

这套流程是没有漏洞的,可能的问题在于:如何保证数据源的可信度。

3. 实战中如何跟踪供需

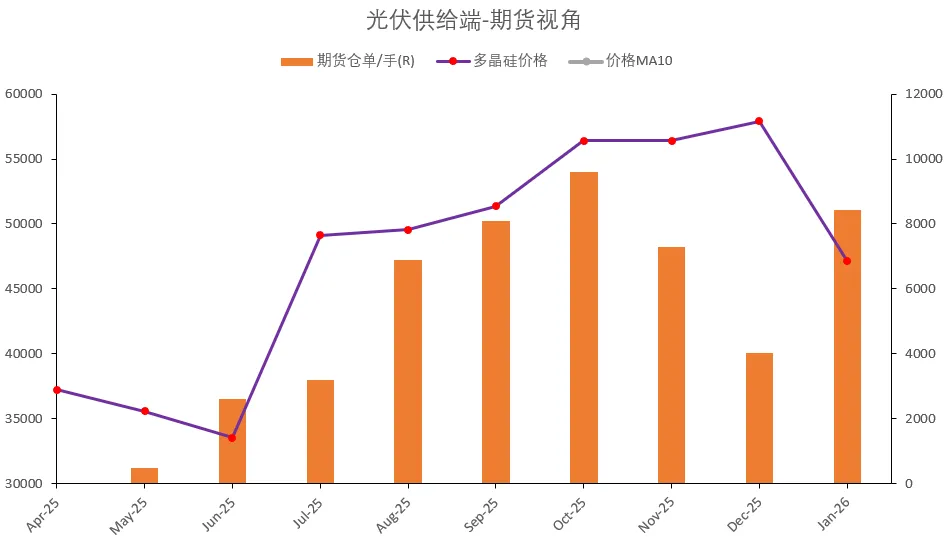

考虑数据的可信度,我一般跟踪两个数据。一个是硅料供给端的多晶硅期货价格和持仓仓单,另一个是胶膜的价格趋势。前者用于衡量供给端的多寡,后者是高效判断供需缺口的间接指标。他们的共同特点是数据好推测可靠度高。当光伏受需求端驱动时,胶膜价格通常领先硅料价格3个月触底或者见顶。

观察多晶硅一月份价格和持仓仓单,说明供给端过剩还是严重的。

观察胶膜近一年的价格,发现还处于下行通道,没有看到见底反转的迹象。

由于平台从关注流变为推荐流,需要及时收到的朋友可以加星标。点赞、评论、转发、在看,亦会增强你与本号的推送权重。