一、禽肉价格及消费相关变化情况简述:

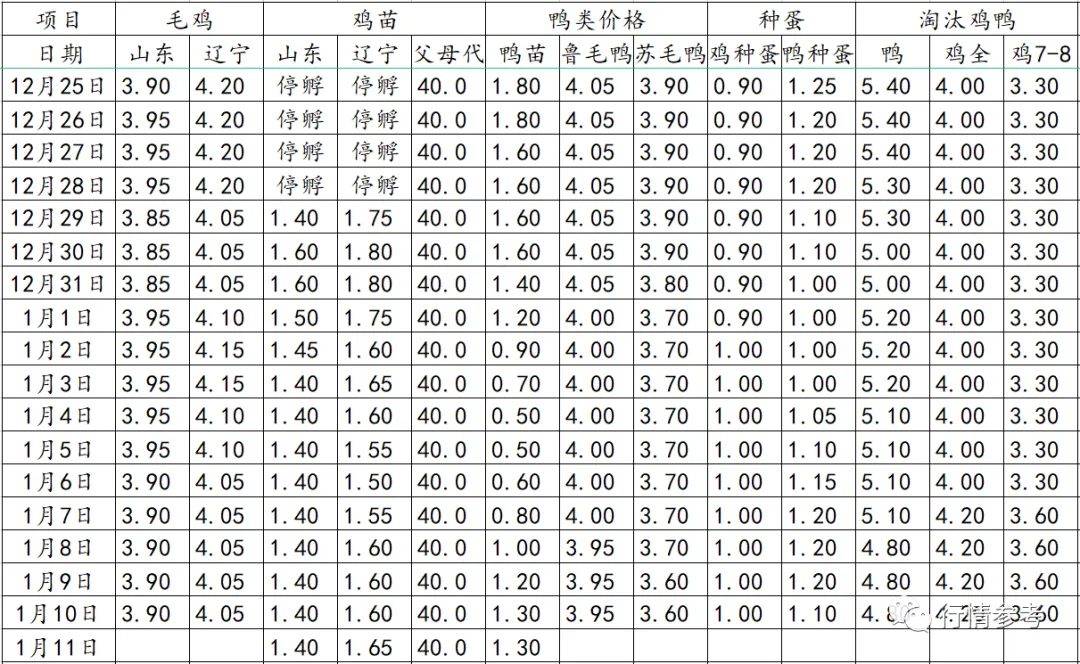

1、肉鸡数据:今日毛鸡山东报3.9元/斤;辽宁报4.05元/斤;鸡苗报价0.6-1.6元/羽;种蛋报1.0元/枚;当期出栏毛鸡养殖成本3.97-4.03元/斤,市场鸡养殖亏损约0.45-0.62元/羽。按今天最新冻品价格水平倒推测算,山东区域屠宰厂综合保本点对应的毛鸡价格为3.92-3.97元/斤区间,当期屠宰厂宰杀利润处于微利状态。

2、肉鸭数据:北方鸭苗报价区间在0.80-1.30元/羽;过了停放期,投放陆续开始,补栏需求和报价处于回升态势。未来3天进厂的合同鸭价格成本在3.95-4.05元/斤区间,未来毛鸭价格整体呈现下调态势。按今天冻品价格测算,保3.95元/斤上下水平的毛鸭价格,屠宰当期宰杀效益开始在盈亏平衡点附近徘徊。监测屠宰厂分割冻品报价局部厂家部分单品继续明显拉涨态势,主要集中在头、脖、掌、胗等单品,局部厂家胸肉、腿肉有小幅补涨,不过整体涨势趋缓,局部市场价格开始倒挂。至于这轮上涨过后,市场能否支撑夯实这波拉涨后的价格水平,目前尚不能最终确定,具体仍要观察市场走货情况。多个市场反馈元旦后走货再度趋缓,关于抢货,市场情绪也比较分裂。不过大体综合看,库存低位、春节备货等利好也确有支撑,局部市场备货提前,订货积极,当前市场确实存在“阶段性"的供需偏紧,结构性的部分单品上行空间确实有,但总体仍受制于需求端出货节奏和整体不缺肉的大供给环境。

3、据中国禽业分会披露数据,2021年第52周(2021年12月27日-2022年1月2日) 父母代鸡苗价格34.44元/套,周环比跌12.23%,同比涨93.32%;父母代鸡苗销量114.87万套,周环比涨22.39%,同比涨5.20%;在产祖代种鸡存栏108.66万套,周环比跌4.71%,同比涨1.73%;后备祖代种鸡存栏66.05万套,周环比涨4.15%,同比涨21.22%;在产父母代种鸡存栏1600.79万套,周环比跌0.77%,同比涨11.47%;后备父母代种鸡存栏1255.96万套,周环比涨1.96%,同比涨30.92%。本周五,白羽肉鸡7.96元/公斤,周环比跌0.13%,同比跌2.21%。

4、本周淘汰鸡价格先涨后跌。目前临近春节前备货阶段,且蛋价迟迟未上涨,养殖户淘汰积极性有所上涨,淘汰蛋毛鸡供应量持续小幅上涨。元旦期间市场走货稍加快,淘鸡价格受需求面支撑小幅回涨,但节后需求有限,加之淘鸡供应量持续上涨,节后淘鸡价格持续偏弱回调,预计下周淘鸡价格继续走跌,下半周止跌走稳,或有小幅上涨的可能。

5、鸡类小结:本周白羽肉鸡苗价格0.91元/羽,环比上周下跌12.38%,周内价格持续下跌,今日触底反弹。目前肉鸡养殖收益欠佳,加之疫情频发,养殖户都后市缺乏信心,补栏情绪低迷,预计近期肉鸡苗适度回涨后继续偏弱运行。本周白羽肉毛鸡价格8.12元/kg,环比上周下跌0.08%,周内价格先强后弱。本周白羽肉毛鸡出栏量环比继续小幅增长,元旦期间市场消费需求小幅增长,肉鸡价格受需求面提振小幅回涨,节后需求回落,屠宰企业收购积极性欠佳,肉鸡价格缺少支撑逐步回调,但跌幅较小,预计下周白羽肉毛鸡价格先弱后强的概率较大。

二、生猪、禽蛋等及金融类变动情况简述:

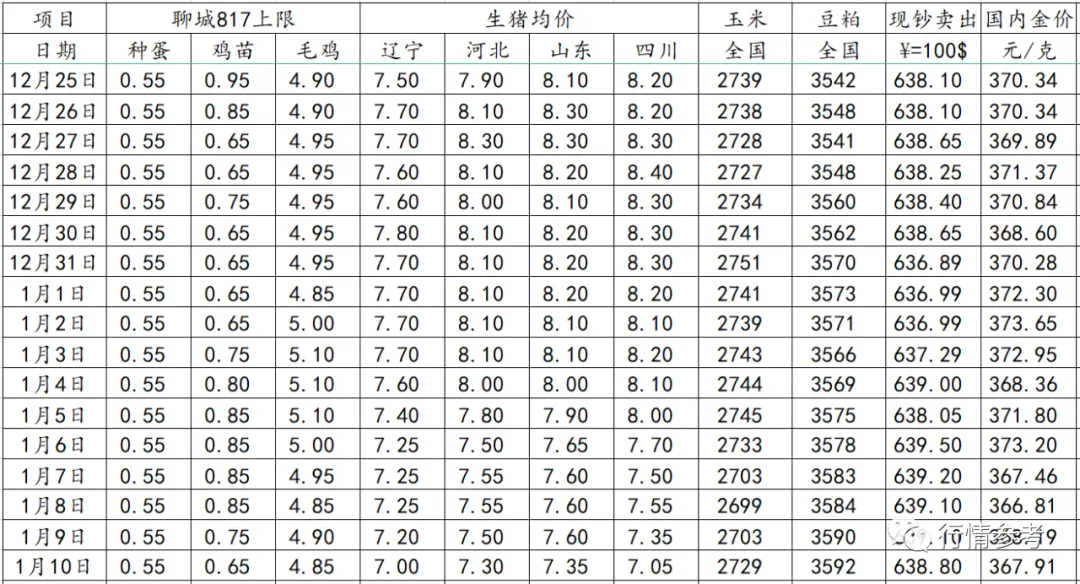

1、猪类:本周生猪价格为15.50元/千克,较上周下跌3.91%;猪肉价格为23.08元/千克,较上周下跌2.04%;二元母猪价格为2804.67元/头,较上周下跌2.52%。全国90公斤内生猪出栏占比10.53%,周环比持平,较10月中旬提升3.16个百分点,受冬季气温偏低影响,疫情有所回升;本周规模场15公斤仔猪出栏价408元/头,周环比上涨1.2%,较底部154元/头回升164.9%,50公斤二元母猪价格1676元/头,周环比微涨,较底部1238元/头回升35.4%。农业农村部监测上周仔猪价格环比下降0.50%,较去年同期下降66.80%,全国500个农村集贸市场仔猪均价为27.66元/千克。据统计本周三元仔猪价格跌至23.94元/千克,猪价持续走跌,养殖户补栏情绪不高,本周仔猪周度均价环比小幅下跌。本周猪粮比跌至5.67,较上周下跌0.22。玉米价格为2.73元/公斤,较上周稳中略偏弱,本周自繁自养亏损270.93元/头,较上周亏损减少74.21元/头。

2、玉米:元旦之后基层在返乡农民工增加、春节变现需求以及担心潮粮储存变坏的因素,基层售粮略显进度加快,但依然较去年慢12个百分点。下游深加工以及饲料企业,企业根据自身需求调整价格收购。而基层也根据价格调整出粮节奏,春节期间价格大幅波动的概率较小。价格的大幅波动,需要购销节奏改变,下游企业无论深加工以及饲料企业加工利润都比较微薄,甚至亏损,生猪以及鸡蛋价格的低迷挫伤市场补栏的信心,是限制下游需求的主要因素,况且市场的卖压还没有释放。中下游不敢轻易囤货或者加量采购。但近期全球粮食价格大幅上涨,叠加小麦等替代品价格居高不下的影响,国内玉米价格形成支撑。短期玉米价格依旧以震荡为主。

3、豆粕:元旦后巴西南部、阿根廷及巴拉圭大豆产区仍面临干旱天气影响大豆的播种及生长,而巴西北部地区过多的降雨天气阻碍大豆的收割进度并影响大豆的质量,多家机构纷纷下调大豆产量数据,支撑CBOT大豆期价。不过美联储预计加息遏制通胀使得金融及大宗商品抛售抵消南美恶劣天气带来的担忧情绪,CBOT大豆期价出现冲高回落的走势。国内到港大豆数量不及预期且分布不均导致停机的油厂数量增多,压榨量下滑后豆粕产量下降,大豆豆粕库存偏紧预期再度升温支撑豆粕价格。加之目前正值国内禽畜育肥高峰期对豆粕需求旺盛将限制豆粕库存升幅,预计豆粕继续维持震荡走势运行,等待美国农业部1月供需报告的指引。

4、全国牛肉平均价格87.28元/公斤,比前一周上涨0.2%,同比上涨0.5%。河北、辽宁、吉林、山东和河南等主产省份牛肉平均价格79.15元/公斤,比前一周上涨0.2%。全国羊肉平均价格84.85元/公斤,与前一周基本持平,同比上涨1.1%。河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格80.15元/公斤,比前一周上涨0.3%。

5、猪类小结:本周生猪价格环比明显走跌。元旦假日的最后一天开始猪价出现走跌行情,随后更是大幅下跌,外三元均价跌破16元/公斤,东北全线跌至15元以下,16元以上的地区也寥寥无几。猪价下跌的主要原因一是节后市场需求有一定回落,二是市场进入春节前最后出栏时间段,集中出栏增加,市场供应增多,打压猪价明显走跌。不过在经历几天的走跌后,养殖户抵触情绪渐起,周末北方地区逐渐收窄,东北地区猪价出现反弹迹象。预计上半月大多数时候,出栏大猪价格将继续窄幅震荡、总体偏弱走势为主。由于上中旬期间大猪已经集中出栏,下旬以北方部分地区为主的地区出现区域性生猪供应不足的可能性大。因此我们预判,中旬前后开始出栏大猪价格有一个适度回涨的机会存在。但由于下旬期间屠企采购需求也同步大幅下降,叠加猪肉供应总体依旧充足且依旧严重过剩,因此中旬前后开始下旬,猪价上涨幅度有限。

三、全球疫病、政策及相关投资信息:

1、全球非瘟疫情汇总:12月24日罗马尼亚通报阿尔巴县等6地发生26起野猪和17起家猪非洲猪瘟疫情,31头野猪感染死亡,332头家猪感染,16头死亡,310头被扑杀;12月24日俄罗斯通报奔萨州等5地发生10起家猪非洲猪瘟疫情,405头家猪感染死亡,2.9万头被扑杀;12月28日拉脱维亚通报卢扎市、图库马市等2地发生16起野猪非洲猪瘟疫情,18头家猪感,4头死亡,14头被扑杀;12月28日多米尼加通报阿拉尔塔格拉西省发生25起家猪非洲猪瘟疫情,981头家猪感染,513头死亡,470头被扑杀。

2、全球禽流感疫情汇总: 12月23日爱尔兰通报莫内根郡发生2起家禽H5N1亚型高致病性禽流感疫情,多只家禽感染死亡,1万只被扑杀;12月23日克罗地亚通报奥西耶克-巴拉尼亚县发生2起野禽H5N1亚型高致病性禽流感疫情,3只野禽感染死亡;12月23日丹麦通报南丹麦省发生2起野禽H5N1亚型高致病性禽流感疫情,3只野禽感染死亡;12月24日葡萄牙通报莱利亚省一火鸡养殖场发生1起家禽H5N1亚型高致病性禽流感疫情,7139只火鸡感染,1459只死亡;12月27日贝宁通报韦梅省发生1起家禽H5N1亚型高致病性禽流感疫情,5661只家禽感染死亡;12月23日德国通报石勒苏益格荷尔斯泰因州发生92起野禽H5N1亚型高致病性禽流感疫情,126只野禽感染死亡;12月23日英国通报英格兰发生7起家禽H5N1亚型高致病性禽流感疫情,3.1万只家禽感染,2万只死亡,88万只被扑杀;12月28日瑞典通报斯堪尼亚省发生1起家禽H5N1亚型高致病性禽流感疫情,86只家禽感染死亡,1.6万只被扑杀;12月24、28日意大利通报威尼托大区发生2起野禽和44起家禽H5N1亚型高致病性禽流感疫情,5只野禽感染死亡,25.5万只家禽感染,1798只死亡,1.1万只被扑杀;12月27至29日法国通报奥德省等4地发生4起野禽和7起家禽H5N1亚型高致病性禽流感疫情,11只野禽感染死亡,8235只家禽感染;12月27至29日匈牙利通报贝凯什州等2地发生4起家禽H5N1亚型高致病性禽流感疫情,4800只家禽感染死亡,15.5万只家禽被扑杀;12月28日以色列通报北部区等2地发生2起家禽H5N1亚型高致病性禽流感疫情,1.1万只家禽感染,5500只死亡,27.1万只家禽被扑杀;12月28日波兰通报西滨海省等2地发生2起野禽和2起家禽H5N1亚型高致病性禽流感疫情,7只野禽感染死亡,8.5万只家禽感染,2017只死亡,8.3万只被扑杀;12月29日斯洛文尼亚通报博德拉夫市发生1起家禽H5N1亚型高致病性禽流感疫情,27只家禽感染,10只死亡,102只被扑杀。

3、全球其它动物疫病汇总: 12月23日巴勒斯坦通报加沙省发生1起O型口蹄疫疫情,250头牛感染;12月27日日本通报岐阜市发生1起家猪经典猪瘟疫情,9头家猪感染死亡,7900头被扑杀;12月28日柬埔寨通报干丹省等2地发生4起结节性皮肤病疫情,93头牛感染,3头死亡;12月27日约旦通报伊尔彼得省等2地发生3起O型口蹄疫疫情,5头牛和34只羊感染,1头牛和2只羊死亡;12月28日尼日尔通报塔瓦省发生1起裂谷热疫情,111只山羊感染,46只死亡。

4、1月7日广东省卫生健康委通报,惠州市报告1例人感染H5N6流感病例。专家研判认为,本次出现的病例为偶发个案,现阶段该病毒传播风险较低。

5、益生股份表示,公司目前正在稳步扩大白羽鸡产能,加快厂区新建的进程,积极投资饲料生产、种鸡孵化等项目,推进产能逐步释放,预计2021年鸡苗产量近5亿羽,十四五规划鸡苗出栏10亿羽。另外,公司自主研发的益生909小型白羽肉鸡新品种已经国家畜禽遗传资源委员会审定、鉴定通过,现处于公示期,未来会成为公司重要的新品。

6、民和股份方面11月24日接受机构调研时表示,公司去年鸡苗产量约3.5亿羽,未来将继续扩大生产规模。公司目前建设80万套父母代种鸡养殖项目,预计形成1亿只商品代鸡苗产能, 加上现有产能,未来公司鸡苗年产量将达到5亿只。财联社记者注意到,除了扩大鸡苗产能,相关上市公司还积极加大商品鸡养殖、屠宰及熟食品加工业务,延长产业链布局,加强一体化经营,降低鸡苗业务对公司的影响,丰富产品结构,提升公司抗风险能力及盈利能力。

7、2022年1月7日中国海关总署更新《符合评估要求的国家或地区输华肉类产品名单》,其中,泰国注册编号为EST197的禽肉企业,自主暂停自2021年12月17日起启运的肉类产品对华出口。

8、金投网消息,得益于美元下跌,上周五,现货黄金尾盘收报1796.55美元/盎司,纽约商品交易所2月黄金期货收报1795.40美元/盎司,全周累计跌幅收窄至1.7%。

9、汇通网消息,因需求保持韧性,且欧佩克联盟及其他地区的供应受到冲击,上周五,WTI收报78.90美元/桶,布伦特收报81.75美元/桶,全周累计上涨约5%。

四、畜禽消费情况及行情分析:

2022年中国生猪行业及后市预测分析:

目前,我国生猪存栏已经恢复至猪疫前水平,提前完成生猪产能恢复目标。能繁母猪量作为未来市场生猪市场的关键指标,存栏量大大提升,预计未来的生猪供应能满足市场需求。

一、生猪市场现状

1.生猪存栏量:2021年3季度末我国生猪存栏量为43764万头,同比增加18.2%,按照2017年末生猪存栏量来衡量,我国生猪存栏已经恢复至非瘟疫情前的水平,提前完成生猪产能恢复目标。

2.能繁母猪存栏量:能繁母猪存栏结构持续优化。国内能繁母猪存栏自2019年10月份起呈逐月增加的态势,2021年2季度末我国能繁母猪存栏量为4564万头,同比增长25.8%。不过自猪价持续下跌、养殖场陷入深度亏损以来,养殖场尤其注重降本增效,一方面通过暂停、减少新项目投建以及缩减人工等其他非固定均摊成本,来降低企业资金压力。另一方面通过淘汰低产母猪、增加高产母猪性能,来提升生产效能。2021年下半年国内能繁母猪存栏量出现拐点,7月份能繁环比减少0.5%,这是自2019年10月以来能繁母猪在经过了20个月的连续环比增长后首次出现了下滑;8月份环比减少0.9%,9月份是环比减少2.3%,生猪养殖进入去产能周期。2021年三季度末能繁母猪存栏为4459万头,比4100万头的正常保有量多了8.8%,而截止到10月底,全国能繁母猪的存栏量为4348万头,比正常保有量多了6%,仅10月份一个月,能繁母猪的存栏量环比下降了近2.5%,与7月份的0.5%,8月份的0.9%,9月份的0.92%相比,能繁母猪的去化明显开始加速。

3.饲料:2020年我国饲料产量是2.53亿吨,2021年1-11月我国饲料总产量为2.68亿吨,同比增长13.8%,其中猪料1.17亿吨,同比增长44.9%,蛋禽、肉禽料分别为2885万吨、8195万吨,较上年同期有所下降。今年饲料主要增长点来源于猪料的增长。再看近三个月(2021年8-10月)全国猪料总产量分别为1118、1099、1091万吨;仔猪料产量分别为316、314、313万吨;母猪料产量分别为126、116、107万吨。

4.猪粮比:2021年随着猪价的大幅下跌,猪粮比价与生猪养殖利润快速下跌。今年6月-10月份,猪粮比价持续跌破6:1,养殖亏损一度超过1000元/头。截至2021年12月初,猪粮比超过6:1,养殖由亏转赢。

二、后市预测

观望2022年,生猪产业有以下几个方面值得关注:

1、母猪存栏量的变化,根据农业部最新公布的能繁母猪存栏数据来看,较6月末下降4.7%,母猪存栏拐点已现,说明目前生猪产业进入去产能周期。

2、商品猪出栏拐点何时出现,根据当前母猪存栏量及生猪繁殖周期推算,2022年1-5月生猪出栏量仍会缓慢增加,出栏拐点可能出现在年中。

3、母猪存栏结构的变化,自生猪产能恢复以来,二元母猪占比逐步提高,截至今年10月末,能繁母猪中二元占比接近八成,未来二元占比仍将继续增加,母猪存栏结构继续优化。

4、饲料需求的变化,后期随着母猪存栏的降低,预计2022年饲料需求或将持续放缓。

5、预计2022年猪粮比及养殖利润或围绕养殖盈亏平衡现上下波动,且震幅减少。

通过上述分析,我们预测2022年生猪供给情况:由于能繁母猪存栏开始下行,未来生猪养殖产业必然进入去产能周期,但考虑到当前生猪存栏基数高,同时结合母猪存栏结构的变化,2022年上半年生猪供给继续宽松,出栏量拐点或出现在年中,下半年生猪供给量可能出现下滑,但下滑速度和幅度不会很大。

牛羊肉行情分析:

1、元旦过后,牛羊肉市场没有明显的上涨,在横盘市场出现了一定的横盘震荡。根据市场来看,不同区域间的价格也不同,例如在河北张家口地区的价格的牛价在21.2元每斤,山西地区价格在16.113元每斤,吉林地区的价格在17.3元每斤,山东地区的价格在18元每斤。羊肉根据最新的报道,山东地区的价格在25至28元每斤,四川地区价格在18元左右,贵州咸宁地区在23.1至23.5元每斤。整体的羊肉价格下跌幅度在5.08%至6.36%之间。

2、从整体来看,各个地区的牛羊市场价格出现了震荡,牛羊价格之间的差异比较大,而牛羊肉的价格在40至50元不等,牛肉价格在35至40元之间,羊肉价格在38至42元每斤。对于当前进入到2022年后的牛羊价格出现一定的下跌,后续的价格也存在一定的风险性,其主要的原因有以下几点:首先,是当前的生猪价格低迷,猪肉的消费比较低,在此冲击之下,市场对于牛羊肉价格产生一定的影响,毕竟各个肉类食品之间存在一定的互补产品。其次,当前的牛羊存栏量比较大,养殖的利润比较大,因此,盲目地跟风造成了一定的存栏。最后,当前的进口牛羊增多,给市场造成了一定的供大于求的状况。

鸡肉方面分析:

国内疫情频频点状爆发,像是西安、郑州、许昌等地大概率会就地过年,降低返乡,对此终端消费大幅降低;从下游产品经销商心态来看,囤货赔钱,反而快速周转是盈利的,从而大大降低了囤货的意愿,经销商的这种拿货操作,直接导致了屠企库存压力的堆积;受前期毛鸡疫病影响,多数小规格鸡提前出栏,导致当前市场大规格产品减少,小规格产品居多,因此年底备货大规格涨钱,小规格稳定的情况;为了打破市场僵持的局面,屠企曾多次试图上调产品价格,但效果不佳;当前市场的低迷,导致冷链物流有较大可能会提前停运。临近春节,1月中旬以后受春节假期影响,下游产品市场交投节奏或稍有加快,但补货持续性不强,产品价格上行空间依然受限;现毛鸡出栏量一般,毛鸡市场仍显弱势;本月中下旬养户补栏出栏时间基本对应春节后屠企开工时间,从而提振养殖端补栏信心,养殖户对补栏小跨年鸡积极性见好,鸡苗市场走苗计划或将加快,但受养殖成本高位且疫情疫病养殖难度的影响,养殖户无法从原料控制成本,只能通过下压鸡苗价格来降低养殖成本,使自己有利可赚,预计短期内鸡苗价格上行空间有限。

猪肉方面分析:

从去年的第四季度来看,市场出现了3波较好的市场消费。1是猪肉价格下降而带来的市场消费。2是国家对于市场消费囤肉而带来的一定几率。2是南方腌制及灌肠等肉类食品的消费。在这3波市场消费的刺激之下,生猪价格也呈现出“上涨”势头,很多人也认为,猪肉市场已经打开,特别是迎来元旦节日的到来,市场的消费也会随着春节逐渐增加,猪价上涨仿佛势在必行。猪肉价格下降,市场消费也会逐渐增加,但是并没有想象中的全面恢复。对此主要有以下几点:1、这3波猪肉市场消费提前透支,导致后续的猪肉实现消费并没有想象中的那么高。2、生猪产能依然处于高位,猪肉供应量充足,而且由于各个方面的影响,一些家庭的开支也减少。因此,各个方面的影响,总体上的猪肉消费受到了一定的限制,市场的消费并没有想象中的高。对于后续的生猪价格来说,市场猪肉消费直接影响到了其价格变化,从整体上的分析不难看出,当前的猪肉消费始终处于不温不火的状态,而对于转折点来说,很大程度上受到了产能的影响,总体而言,2022年的猪市产能大于需求。

【每周微语】其实,每个人的内心深处都有一个结。也许永远解不开,也许永远无法释怀,因为善良,因为责任,因为某种理由;也许永远成为一道美丽的风景,只能静静期待,默默守望。人生,无需太多理由,也无需太多解释。工作再累,也不要抱怨,因为没有人无条件替你干;生命再短,也不要随意作践,因为没有人为你的健康买单;生活再苦,也不要失去信念,因为美好将在明天;感情再深,也不要纠缠,因为没有间隙会生厌;前行再难,也不要踯躅不前,因为自己的选择跪着也要走完;人生再美,也不是没有遗憾,因为心态放平才能有甜。