一、禽肉价格及消费相关变化情况简述:

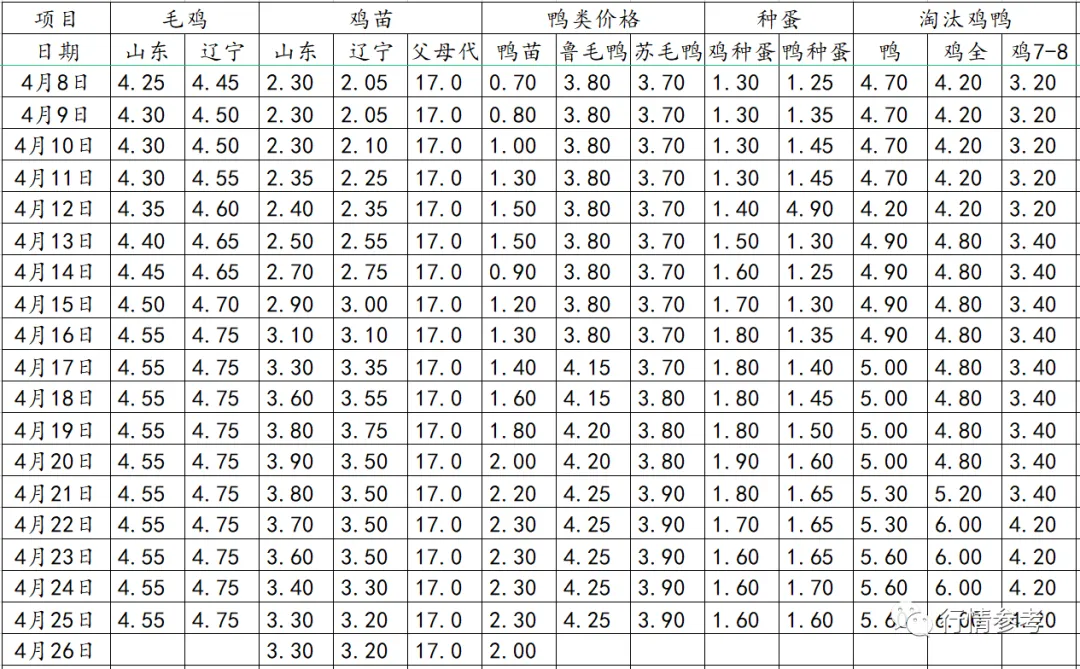

1、肉鸡数据:今日毛鸡山东报4.55元/斤;辽宁报4.75元/斤;鸡苗报价2.1-3.3元/羽;种蛋报1.5-1.6元/枚;当期保底合同投放成本4.1-4.2元/斤,保值投放4.45-4.55元/斤;近日屠宰保本价4.28-4.37元/斤,社会鸡屠宰厂处于亏损状态。当期出栏毛鸡养殖成本4.01-4.07元/斤,市场鸡养殖盈利约2.6-3.1元/羽。当下养殖出栏利润良好,逼近3-4元/只,部分区域最新的补栏合同价格超过4.2元/斤。一旦冻品出货减缓或者价格继续上涨受限,如此价位毛鸡,屠宰厂当期宰杀亏损明显,顺势推涨情绪将会改变,虽然有供应面较强支撑,回调空间有限,但是继续上行必将受制约。

2、2022年第15周鸡苗销量数值区间在7199万羽左右(上周在7281万羽左右),较前一周环比下降了1.12%,理论上对应出栏时间在2022/5/24-2022/5/30日期间,出栏情况理论上继续保持高位。目前鸡苗总体供应不足。从养户角度出发,高位的饲料和鸡苗成本让投资风险加大,养殖成本增加,极大压缩了盈利空间,养殖端对后市信心不足,养户控价情绪加重,致使近日鸡苗价格高报低走,鸡苗略显颓势。预计后续白羽肉鸡苗价小幅调整后将高位运行。

3、肉鸭数据:种蛋报价1.6-1.7元/枚。北方鸭苗报价19.0-2.0元/羽;当前多数地区投放成本超过了4.15元/斤,部分区域在4.2-4.3元/斤区间,4月第5周期间进厂的合同鸭价格成本在3.9-4.0元/斤,比前一周成本略有小幅下调态势。按今天最新的分割冻品价格测算,目前保4.05-4.08元/斤的毛鸭价格,今天屠宰环节当期宰杀效益基本处于正值区间。近日样本监测点厂家分割冻品主产品腿类、胸肉类等主产品有下调态势,局部实际发货可议价;头、掌、翅类等副产类单品涨势暂停,局部厂家报价继续小幅回调下跌,头类也基本是近7个月来首次回调下跌,鸭掌类基本近4个月来首次回调下跌。社会库存得到了一定充实,终端出货速度和节奏多低反馈很一般,屠宰厂新订单量情况明显走弱,压力明显增加。

4、淘汰蛋鸡:今日淘汰蛋毛鸡价格主流平稳,部分地区小幅上涨。主因仍是目前市场淘鸡整体供应仍较低。蛋价高位震荡,养鸡户边淘边观望,市场老鸡淘汰量整体来看仍处低位,市场需求也有所恢复,给淘鸡价格带来基础支撑。但是目前饲料成本高企,养户养殖压力明显。预计淘鸡价格短期呈高位偏强震荡运行。

5、据中国禽业分会披露数据,2022年第15周父母代鸡苗价格16.57元/套,周环比涨0.68%,同比跌67.57%;父母代鸡苗销量66.97万套,周环比跌30.14%,同比跌44.17%;在产祖代种鸡存栏110.62万套,周环比跌1.05%,同比涨5.82%;后备祖代种鸡存栏57.34万套,周环比跌7.80%,同比跌9.93%;在产父母代种鸡存栏1815.43万套,周环比涨0.70%,同比涨4.98%;后备父母代种鸡存栏1289.93万套,周环比跌2.24%,同比涨7.09%。本周五,白羽肉鸡9.24元/公斤,周环比涨3.94%,同比涨5.56%。

6、鸡苗小结:本周白羽肉鸡苗价格2.99元/羽,环比上周上涨58.65%,周内价格先涨后跌。禽苗前期补栏不足,养殖有空棚现象,且随着蛋禽价格的持续上涨,也提振了养殖户们的补栏信心,养户集中补栏好转,叠加饲料成本高企,养殖成本增加,盈利空间有所压缩,养殖风险加大,养户控价情绪增加,近期禽苗价格可能会小幅调整,但后期仍有上行空间。

7、白羽肉鸡小结:本周白羽肉毛鸡价格9.29元/公斤,环比上周涨3.69%,周内价格先涨后跌。供应方面,从一季度来看,3月孵化企业出苗量较春节期间产能有所恢复,但3-4月养殖户补栏量下滑明显,部分地区冷藏合同投放量约为一半,个别产区肉鸡养殖空棚率达到20%-30%。二季度温差减小,肉鸡养殖成活率会有小幅上涨,但同比在产种鸡存栏量下滑、养殖及投放量走低,预计4-5月国内白羽肉鸡出栏量偏低,总体供应格局仍偏紧。需求方面,二季度属于肉鸡市场传统消费淡季,且餐饮、团膳行业未见明显恢复。成本方面,近期豆粕、饲料价格虽有下滑,但当前饲料成本仍处高位,养殖端压力仍在。替代品环节方面,生猪及猪肉价格仍处于周期底部,低价猪肉及制品对肉鸡产品消费存在一定冲击。预计下周白羽肉毛鸡价格震荡偏强运行的概率较大。

二、生猪、禽蛋等及金融类变动情况简述:

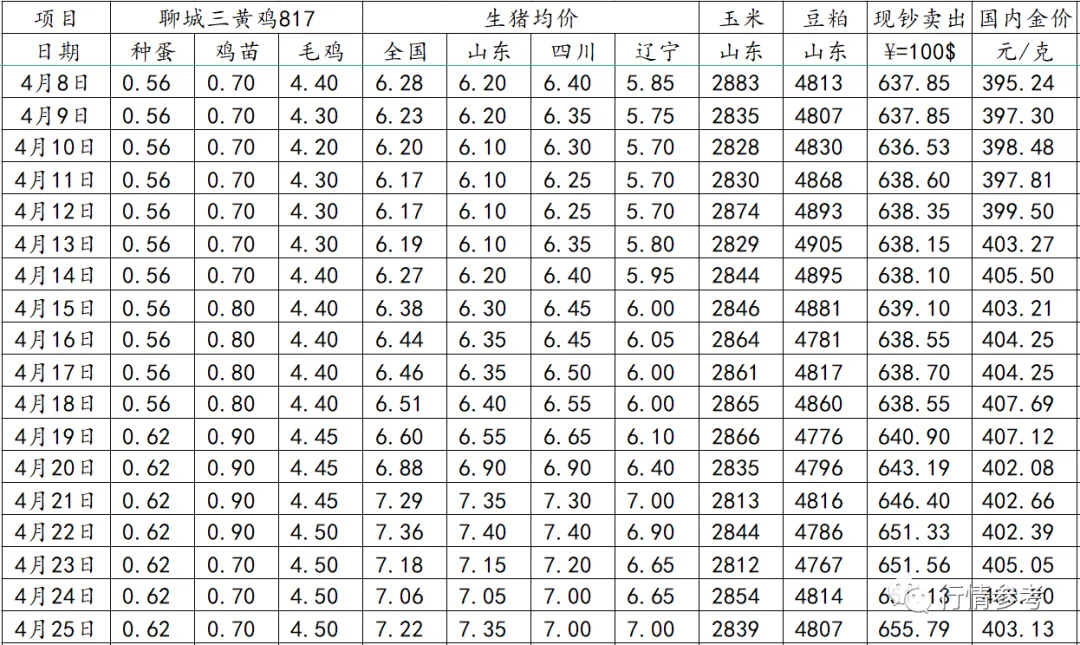

1、猪类数据:本周生猪价格为13.75元/千克,较上周上涨10.80%;猪肉价格为18.25元/千克,较上周上涨1.67%;仔猪价格26.20元/千克,较上周上涨7.20%;二元母猪价格为2139.80元/头,较上周上涨0.57%。全国90公斤内生猪出栏占比5.79%,周环比持平,处非瘟以来最低水平;本周规模场15公斤仔猪出栏价506元/头,周环比大涨14%,较底部154元/头回升 229%,50公斤二元母猪价格1636元/头,周环比上涨1.6%,较底部1238元/头回升32%。农业农村部监测数据显示,上周仔猪价格环比上涨1.50%,较去年同期下降71.50%,全国500个农村集贸市场仔猪均价为24.65元/千克。据统计本周三元仔猪价格为26.20元/千克,本周统计局公布能繁母猪存栏回归至合理区间,支撑生猪远月合约大涨,仔猪价格也出现明显上涨行情。本周猪粮比为4.88,较上周上涨0.47。玉米价格为2.81元/公斤,较上周稳中略偏强,本周自繁自养亏损374元/头,较上周亏损减少157元/头。

2、817鸡行情:当前市场种蛋0.62元/枚,种蛋价格趋稳,孵化场上孵积极性一般,受鸡苗价格影响,预计本周种蛋价格以稳为主,跟据鸡苗价格上下调整。当前817市场鸡苗0.7元/羽左右,本周未鸡苗出雏量稍有所增加,毛鸡价格上涨,养殖户补栏积极提高,鸡苗价格上涨。受供需影响预计下周苗价以稳为主或稍降。本周大规格毛鸡出栏量增幅不大,交通运输情况有所好转,屠宰厂收购毛鸡积极性一般,毛鸡价平稳,预计下周毛鸡价以稳为主,上下调整空间不大。

3、牛羊肉行情:全国牛肉平均价格86.57元/公斤,与前一周持平,同比下降0.2%。河北、辽宁、吉林、山东和河南等主产省份牛肉平均价格79.33元/公斤,环比基本持平。全国羊肉平均价格82.72元/公斤,比前一周下降0.2%,同比下降3.2%。河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格77.03元/公斤,比前一周下降0.5%。

4、饲料行情:全国玉米平均价格2.94元/公斤,与前一周持平,同比持平。主产区东北三省玉米平均价格为2.68元/公斤,比前一周上涨0.4%。主销区广东省玉米价格3.11元/公斤,比前一周上涨0.3%。全国豆粕平均价格4.75元/公斤,比前一周下降0.6%,同比上涨31.2%。育肥猪配合饲料平均价格3.85元/公斤,比前一周下降0.3%,同比上涨7.8%。肉鸡配合饲料平均价格3.86元/公斤,与前一周持平,同比上涨7.5%。蛋鸡配合饲料平均价格3.59元/公斤,比前一周下降0.3%,同比上涨8.5%。

5、猪类小结:本周生猪价格环比大涨10个百分点,外三元日度均价接连破13、14元/公斤。本周国家统计局公布,能繁母猪存栏降至4185万头,回归至合理区间内,预计后期生猪出栏将逐月下降,推动生猪期货合约大涨,2209合约在18日单日大涨超7%。同时华商储宣布2022年第五批共计4万吨中央储备肉收储将在22日竞价交易,将市场情绪推至顶峰,叠加我们在月报中提到过,因为去年的11-12月份仔猪价格超便宜的时候,流入烤乳猪市场的量比较大,对4月份的出栏有一定影响,猪价连续多日大涨,局部日均涨幅近1元/公斤。但是目前市场供大于求的局面持续,猪价缺乏持续明显上涨基础,本周上涨更多的是市场情绪推动以及新冠疫情导致的运输受阻影响,猪价近日回调的风险在逐步加大。对于后市我们预计,5月份有望在价格底部逐步抬升的基础上进一步回涨,6月份价格总体偏强震荡走势为主,7-12月份价格总体逐步走高,但全国大部分地区年度平均要脱离成本线实现盈利依旧难度极高,关键点在于月度出栏数量占比在月份上的分布情况,如果年度出栏主要集中在第三四季度则盈利的几率将明显更高的预测不改。

三、全球疫病、政策及相关投资信息:

1、4月15日,备受关注的“大午集团拍卖时间”落幕,最终大午集团被保定芮溪科技有限公司竞拍成功,成交价6.861亿。目前,保定长城公司代表俞伟娜已经率团队进驻大午集团,着手盘点交接工作。

2、4月21日鸡装箱炸鸡关联公司河南鸡装箱餐饮企业管理有限公司发生工商变更,股东新增蜜雪冰城关联公司雪王投资有限责任公司。同时,公司注册资本由100万人民币增加至约142.86万人民币。河南鸡装箱餐饮企业管理有限公司成立于2014年9月,经营范围含餐饮管理;企业管理咨询;市场营销策划;会议及展览服务;广告制作等。

3、4月22日盐津铺子公布2022年第一季度报告。公司第一季度营收为5.75亿元,同比下降2.91%;归属于上市公司股东的净利润为6139.95万元,同比下降25.15%;归属于上市公司股东的扣除非经常性损益的净利润为4909.52万元,同比下降27.28%。

4、4月22日,农业农村部召开重点地区春耕生产和“菜篮子”产品保供视频调度会,中央农办主任,农业农村部党组书记、部长唐仁健出席会议并讲话。会议指出,近期各地党委政府统筹疫情防控和春季农业生产,各级农业农村部门会同有关部门及时协调解决突出问题,努力打通堵点卡点,积极推进春季农业生产和“菜篮子”产品保供,从各地反映和调度情况看,当前全国春季农业生产进展总体比较顺利。但疫情封控也给农业生产带来一定影响,农民下田、农资下摆、农机上路和外出农民返乡务农不同程度受阻,各地务必坚持疫情防控和春季农业生产两手抓两手硬,不能因疫情影响春耕生产和“菜篮子”产品供应。

5、4月22日,生态环境部举行4月例行新闻发布会。会议指出,以更高标准打好蓝天、碧水、净土保卫战,持续打好农业农村污染治理攻坚战,深入推进农用地土壤污染防治和安全利用,有效管控建设用地土壤污染风险,强化地下水污染协同防治。

6、2022年3月我国主要畜禽肉类进口总量为59万吨,环比增长15.69%,其中进口猪肉及杂碎总量为23万吨,其中猪肉进口量为14万吨,环比增长7.69%,同比继续大幅下降,降幅达69.57%;进口禽肉总量为5.1万吨左右,环比增长10.77%,同比继续下降61.46%;进口牛肉总量为20万吨,环比增长25.00%,同比下降9.78%;进口羊肉总量为3.6万吨,环比增长33.32%,同比下降51.47%。

7、金投网消息,由于避险需求和对通胀的担忧加剧,金价周一升至每盎司2000美元的关键关口下方附近,但此后大幅回落转跌;上周五,现货黄金收报1953.04美元/盎司,纽约商品交易所期金主力合约收报1954.9美元/盎司。

8、汇通网消息,上周五,WTI原油期货收报102.07美元/桶,全周累计下跌4%;布伦特原油期货收报106.65美元/桶,全周累计下跌4.5%。

9、海关总署更新:暂停受理巴西注册编号为SIF2437企业自2022年4月21日起启运的输华肉类产品进口申报;自2022年4月22日零时起暂停接受西班牙1家在华注册企业(注册编号为10.027284/HU)产品进口申报1周。

四、畜禽消费情况及行情分析:

生猪市场分析:

根据荷兰合作银行发布的全球猪肉季度报告指出,生猪生产商利润受到成本上升的挑战,预计猪肉产量及全球猪肉贸易量增长将放缓。预计2022年,饲料价格上涨和能源成本将给利润率带来压力。南美作物和黑海谷物出口的不确定性加剧了原本紧张的全球饲料供应,饲料成本同比增长了20%。 全球养猪生产者将专注于生产效率提高并畜群存栏调减,英国,德国和东南亚等养猪生产者金融压力将有所下降。消费者需求仍然喜忧参半。美国和韩国已经摆脱了新冠肺炎疫情的影响,猪肉销售处于高位,日本和墨西哥等国家的猪肉消费却“遇冷”,这些国家仍在与新冠肺炎疫情防控中相关的餐饮限制规定以及受疫情影响经济增长疲软作斗争。荷兰合作银行预计,尽管家庭消费有所增加,但受成本上涨的影响,猪肉消费需求将在2022年下半年开始下降,高成本的蛋白质替代品将有所增加。

受经济疲软和猪肉供应相对充足影响,预计2022年全球猪肉贸易将下降,出口放缓将会一直持续到2022年下半年,由于全球经济不确定性和猪肉成本上涨,除非进口市场发生大量生猪产品供应短缺,否则买家仍持谨慎态度。

欧洲: 生猪和仔猪价格随着猪肉供应收紧而上涨。随着投入成本的上升,整个链条的利润压力依然存在。

北美洲:由于猪肉产量下降,生猪价格达到历史高点,消费需求可能会因猪肉价格上涨和美元走强而逐步减弱。

巴西:生猪生产已经受到利润紧缩的影响。尽管中国需求下降,但出口仍然保持正常水平。

东南亚:新冠肺炎疫情和非洲猪瘟疫情都在影响东南亚猪肉市场。进口政策的变化有利于进口量的持续增加。

日本:猪肉进口量将继续增加,猪肉产量保持平稳。

从全国生猪市场行情来看,全国猪价涨势较猛,市场看涨情绪依然较高,表示有压栏惜售情绪。在市场普遍看好下半年的市场后,多数养殖户表示二次育肥,这也带动了猪价上涨。在市场相对低迷的情况下,猪价持续上涨也给养殖端带来了活力。总体来说,市场价格上涨已经持续上涨一段时间了,对此,大部分养殖户表示,猪价仍需一定动力,毕竟当下的市场依然处于亏损,后续的市场难道会出现拐点,能否继续破7入8?

1、价格上涨因素分析。养殖企业闲置出栏量,市场价格上涨情绪高涨;养殖端压栏惜售;国家收储带动,需求继续;屠宰企业收储难度加大,提价收购;冷冻猪肉市场存量减少;五一假期临近,屠宰企业积极备货,需求拉动;进口猪肉减少,市场供应降低;其它肉类市场价格上涨,特别是鸡肉、鸡蛋价格,这也拉动了猪肉价格上涨。

2、供需两端的市场分析。从市场消费来说,当前正处于五一节日左右,对于猪肉市场刺激消费具有一定的作用。此外,随着当前疫情的逐渐好转,交通运输恢复,人流量增加,后续的猪肉会出现一定的报复性消费,整体来看,市场需求方面利好拉大,对于猪价回归正常价位具有一定的支持作用。但从现阶段来看,整体上供大于求的市场依然存在,而且其中的市场持续性依然未知,对于后续的市场产生了一定的冲击性,养殖户需要注意后续的猪价急跌的风险。

3、2大警惕需注意

首先,是当前的养殖成本问题。从当前来看,饲料价格原料玉米及豆粕价格依然处于高价,特别是根据相关消息称,由于去年大豆主产区产量的降低,导致当前的供应量下降,而本身我国的大豆总量较低的情况下,大豆价格依然会维持在一定的高点,这也导致了后续的饲料价格也会维持高价。考虑到近期的生猪价格上涨,饲料出现小幅度下降,而养殖端亏损也会减少,对于饲料价格难以出现大的下降,养殖端的压力依然存在。

其次,市场消费达不到预期。市场消费是猪价变化的直接因素之一,当前的产能逐渐回归常态化,而市场消费并没完全恢复,与去年相比,市场消费依然存在差距。

综合以上分析,后续的猪肉消费依然存在较低,而对于消费习惯性转移至牛羊肉,短时间很难改变。养殖端的存栏量依然比较高。在成本上涨,消费预期较低的情况下,养殖户需要适时出售,切勿盲目压栏惜售。

鸡肉方面分析:

近日山东区域部分屠宰厂报价继续明显下调态势,单冻大胸、块冻大胸继续普遍下调有100-200元/吨;琵琶腿类、鸡爪类继续普遍下调200-300元/吨;翅中继续有300-500元/吨的下调;实际发货时仍有一定的议价空间。按照现在毛鸡出栏量和屠宰厂亏损程度来看,五一屠宰厂放假会增多,时间拉长,然而市场终端消费逐渐衰退,经销商经过多日的消化库存以来,部分商户库存下降至30%以下,已经开始议价少量补货,少量的订单成交为屠企抗价信心带来支撑延续,但是起不到消化降低库存的作用,预计下周开始各屠企可能会故伎重演 ,来拉涨产品价格,了解虽然鸡源在逐渐减少,但是多日以来产品下游流通不畅,厂家库存小幅上涨至今,多半企业已经超过9层以上,由于供应面利空市场,价格上涨必将受限。

猪肉方面分析:

全国生猪价格呈现大部上涨态势,北方地区屠宰企业猪价上涨现象明显,一些企业有着二次调整现象,南方地区屠宰企业猪价呈现跌涨调整态势,幅度明显减弱。今日养殖集团猪价呈现大部上涨,集团猪场北方地区涨幅明显,南方地区集团猪场猪价上涨现象偏弱,龙头集团生猪上市量出现明显缩量现象,竞价结果上涨现象明显,竞价积极性稍显提升,不少区域养殖集团猪价上涨1元/公斤。从今日北京、上海消费城市批发市场白条价格走势来看,批发市场白条价格呈现调整态势,市场受到新冠疫情影响,交易不确定因素较明显,下游贸易商接货积极性表现一般,北方产区不少企业白条猪价上涨1000元/吨。从今日屠宰企业采购难度来看,各地屠宰企业生猪采购难度明显增加,养殖户存在着较为明显的等价现象,由于集团猪场出现明显缩量,屠宰企业竞价积极性较强,不少区域溢价明显,预计明日猪价呈现以涨为主。

【每周微语】人生没有白走的路,你所有走过的路,时间都会为你写出结果。不要在该奋斗的年纪选择安逸,不要碌碌无为,还安慰自己平凡可贵。出色的人不一定比你聪明,而是比你更加自律、更加努力。这个社会就是这么现实,当你强大起来,世界才会对你和颜悦色。你不逼自己一把,命运就会逼你一辈子。请时刻提醒自己,光阴有限,请用前半生的辛苦拼搏,换后半生的生活自由。