一、禽肉价格及消费相关变化情况简述:

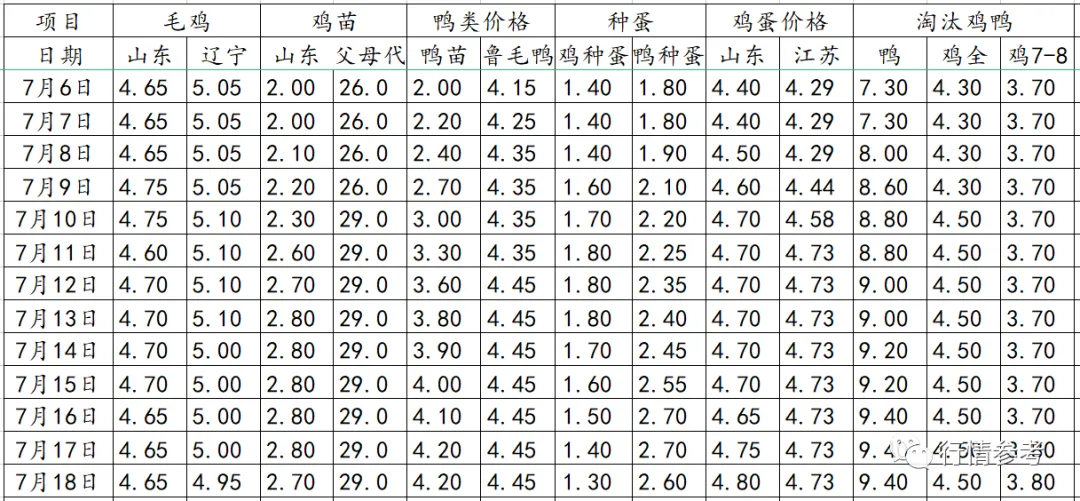

1、肉鸡数据:今日毛鸡山东报4.6元/斤;辽宁报5.1元/斤;鸡苗报价2.0-2.7元/羽;种蛋报1.7-1.8元/枚;当期保底合同投放成本4.27-4.33元/斤,保值投放4.51-4.57元/斤;近日屠宰保本价4.66-4.71元/斤,社会鸡屠宰厂处于亏损状态。当期出栏毛鸡养殖成本4.43-4.51元/斤,市场鸡养殖盈利约1.13-1.22元/羽。

2、从监测样本商品苗销售数据看,2022年第26周鸡苗销量数值区间在7638万羽左右(上周在7925万羽左右),较前一周环比下降了3.62%,理论上对应出栏时间在2022/8/9-2022/8/15日期间,出栏情况理论上继续保持高位。

3、肉鸭数据:种蛋报价2.6-2.7元/枚。北方鸭苗主产区报价4.2-4.3元/羽。根据数据推算,7月下旬回收的合同鸭价格在4.4-4.5元/斤,总体价格水平与前7天报价水平继续明显上升。目前随着鸭苗报价的一路飙涨,当前毛鸭投放成本在4.7-4.75元/斤,最高点已超过4.8元/斤。现在以及未来一段时间毛鸭成本端对冻品价格支撑依旧仍十分强劲。按最新的分割冻品价格测算,目前冻品价格水平保4.33-4.37元/斤区间的毛鸭价格。基于合同鸭均价理论测算,屠宰环节在盈亏平衡点附近,随着冻品报价的连续大幅上行,当期宰杀效益有明显改观。目前猪价连续大幅上涨,毛鸭当下成本和投放成本都屡创新高,屠宰厂近期挺价推涨情绪持续强劲。近日屠宰厂分割冻品主要的主产品(腿类、半片、胸肉类)大部分报价保持稳定,局部仍有上调,边腿类报价大部分在7200-7400元/吨;副产类整体报价整体稳中局部仍有上涨,整体涨势较昨天和前几天减弱。近期鸭苗持续大涨,合同投放成本不断攀新高创记录,当前出栏毛鸭价格也持续在高位,屠宰经营压力持续增加,屠宰厂库存不高;与此同时,伴随猪肉大幅上行后高位运行,屠宰厂借势挺价推涨情绪仍连续表现强劲,局部社会库存低位,连续上调氛围加剧了市场的焦躁情绪,市场补货情绪好转,驱动冻品出厂报价连续上行。但是部分经销商库存充实之后,对当前终端走货节奏和速度表现仍有顾虑。近两天终端出货节奏和速度比前几天明显减弱,进一步上调和具体市场情况对比的话步调差异明显加大,未来或对冻品进一步的快速和持续的上涨产生一定的制约。

4、鸡蛋行情:本周鸡蛋价格9.11元/公斤,环比上周涨7.54%。淘汰蛋毛鸡12.54元/公斤,环比上周涨3.83%。供应面,7月份新开产蛋鸡多为3月前后补栏鸡苗,新开产蛋鸡数量持增加态势,在产蛋鸡存栏量也继续增加,但天气炎热,蛋鸡产蛋率下降,叠加前期冷库入库情况,鸡蛋供应压力不大。需求面,需求好转在即,暑假来临,家庭消费增加,商超及农贸市场补货数量增加,旅游及餐饮消费也增加。气候面,国内多地高温明显,鸡蛋存储和运输风险较大,库存蛋质量偏差,蛋价会受此影响。

5、据中国禽业分会披露数据,2022年第26周父母代鸡苗价格23.95元/套,周环比涨6.70%,同比跌66.62%;父母代鸡苗销量123.47万套,周环比跌14.01%,同比涨0.17%;在产祖代种鸡存栏114.18万套,周环比跌1.71%,同比涨1.54%;后备祖代种鸡存栏63.19万套,周环比涨8.04%,同比涨11.05%;在产父母代种鸡存栏1959.32万套,周环比涨1.48%,同比涨16.46%;后备父母代种鸡存栏1309.15万套,周环比跌2.47%,同比跌11.33%。2022年7月8日,白羽肉鸡9.56元/公斤,周环比跌0.21%,同比涨22.41%。

6、肉鸡小结:本周白羽肉鸡苗价格1.92元/羽,环比上周涨59.68%。本周禽苗市场一路高歌猛进,持续上涨,涨势猛烈。一、目前种禽端供应量正常偏低水平,从目前父母代存栏来看,短期供应压力不大。二、业内人士对后市信心增强,认为后市毛鸡出栏量将会保持较低水平,养户补栏积极性提升,种禽企业排苗计划顺畅,孵化企业上孵积极性较高,部分市场有“抢苗”现象。三、饲料价格小幅回调,养殖盈利增加。本周白羽肉毛鸡价格9.80元/公斤,环比上周涨1.01%,周内价格整体以稳为主。当前毛鸡出栏量小幅增加,屠宰企业收鸡加价意愿不足,实际成交小幅下滑;上半周生猪价格明显上行的带动下,叠加部分屠宰企业推涨价格,经销端开启了一波短暂备货,但当前供需博弈,猪价又小幅下调,肉鸡的替代作用变弱,市场人士多观望心态,短期内毛鸡价格持稳运行,未有大幅的涨跌波动。

二、生猪、禽蛋等及金融类变动情况简述:

1、猪类数据:本周生猪价格为22.97元/千克,较上周上涨0.57%;猪肉价格为30.20元/千克,较上周上涨9.78%;仔猪价格37.74元/千克,较上周上涨3.09%;二元母猪价格为2235.92元/头,较上周上涨0.57%。全国90公斤内生猪出栏占比6.63%,处非瘟以来低位;本周规模场15公斤仔猪出栏价779元/头,周环比大涨4.7%;50公斤二元母猪价格1837元/头,周环比温和上涨0.9%;本周猪粮比为8.12,较上周上涨0.1。玉米价格为2.83元/公斤,较上周稳中偏弱,本周自繁自养盈利711.50元/头。

2、牛羊肉行情:全国牛肉平均价格86.79元/公斤,比前一周上涨0.1%,同比上涨2.2%。河北、辽宁、吉林、山东和河南等主产省份牛肉平均价格78.69元/公斤,比前一周上涨0.1%。全国羊肉平均价格80.68元/公斤,与前一周持平,同比下降2.3%。河北、内蒙古、山东、河南和新疆等主产省份羊肉平均价格74.02元/公斤,与前一周基本持平。

3、饲料价格:全国玉米平均价格3.02元/公斤,与前一周持平,同比上涨1.0%。主产区东北三省玉米平均价格为2.78元/公斤, 与前一周持平。主销区广东省玉米价格3.10元/公斤,比前一周下降1.0%。全国豆粕平均价格4.41元/公斤,比前一周下降0.9%,同比上涨18.2%。育肥猪配合饲料平均价格3.88元/公斤,与前一周持平,同比上涨7.2%。肉鸡配合饲料平均价格3.88元/公斤,比前一周上涨0.3%,同比上涨6.6%。蛋鸡配合饲料平均价格3.59元/公斤,与前一周持平,同比上涨6.8%。

4、猪类小结:本周生猪价格环比上周继续上涨,但相较前两周的暴涨,上涨幅度并不大。本周猪价整体维持震荡行情。猪价回调,养殖端对降价情绪较大,部分企业有扛价心理,控量出栏,市场货源减少,屠企采购难度增加,猪价上涨。而高温高湿天气叠加学校放假,集体消费减少,猪肉消费疲软,贸易商拉货不积极,屠企有圈存,接货积极性有限,并且压价意愿较强,猪价下跌。7月份中国生猪月度综合养殖量将继续下降,出栏大猪数量将继续下降,这为猪价上涨奠定了基本面基础。虽然发改委约谈企业原则上要求被约谈代表企业做出表率,积极出栏。但面对此前的巨亏与当前不可多得的赚钱机会,发改委的约谈效果似乎缺乏杀伤力。上市猪企以北最容易带动全国价格上涨的北方地区市场作为发力点,采用轮流发起涨价的模式,成功的“破解”了官方的涨价约束令。因此,我们认为,为了找补此前的巨额亏损,寄希望于上市猪企“良心发现”压制猪价真的不现实。我们依旧预判,虽然7月-8月月内猪价均存在短时适度回调机会,但涨多跌少的可能性更大,价格重心总体继续上移的概率依旧极高,7-12月份期间,猪价重心总体将继续上移的概率极高。

三、全球疫病、政策及相关投资信息:

1、国家发改委网站7月14日消息,国家发展改革委举行上半年经济形势媒体吹风会,会上,价格司司长万劲松表示,将继续密切跟踪物价总水平和重要商品价格走势,持续加强市场调控,抓好各项保供稳价政策措施落地见效。全力稳定粮食生产,进一步压实“菜篮子”市长负责制,确保重要民生商品供应充足、价格基本稳定,必要时适时投放中央猪肉储备,指导地方联动投放储备,充分发挥猪肉储备对稳肉价、稳物价的作用。

2、7月15日,内蒙古联邦动保药品有限公司与牧原食品股份有限公司签署《牧原食品股份有限公司和内蒙古联邦动保药品有限公司之股东协议》。根据股东协议,联邦动保与牧原股份以现金方式出资成立河南联牧兽药有限公司,联邦动保占注册资本的60%,牧原股份占注册资本的40%。生产基地位于河南省南阳市内乡县,主要生产经营包括但不限于兽用药品粉剂、粉针剂、消毒剂(固体、液体)、水针剂、片剂及大输液产品。

3、7月15日正邦科技发布“关于控股股东及其一致行动人减持股份预披露公告”。正邦科技控股股东正邦集团持有公司股份7.23亿股,占公司截至2022年7月14日总股本比例22.74%,一致行动人江西永联持有公司股份6.84亿股,占公司总股本比例21.51%。正邦集团和江西永联计划在自减持计划公告披露之日起15个交易日之后的六个月内以集中竞价交易合计减持不超过6362万股,即不超过公司总股本的2%,且在任意连续九十个自然日内,减持股份总数不超过公司总股本的1%。这一减持计划,刚好压着深交所减持新规对上市前原始股减持比例的上限。根据公司6月1日的公告,控股股东正邦集团方面持股被高比例质押,实际上可自由支配的股份极为有限。其中正邦集团高达92.4%的股份被质押,没有质押的股份不到5500万股;江西永联的质押比例则达到84.35%,可自由支配股份约1.07亿股。不过就在7月15日,江西永联刚刚有一批定增股锁定满三年获得解禁。2019年7月,江西永联通过非公开发行新增股份5988万股,占公司目前总股本的1.8823%,本次解除限售股份的上市流通日期为2022年7月15日。非常“不幸”的是,彼时江西永联参与定增耗资9.93亿元,而目前这批股份按7月15日收盘价计,市值仅剩3.97亿元,浮亏约60%。

4、近期高新分局根据市局关于开展夏季治安打击整治“百日行动”部署,加强线索摸排,强化对违法犯罪的打击和防范工作力度,7月7日,侦破1起走私冻品案件,抓获涉案嫌疑人4名,查扣涉案面包车21辆、冻品牛肚约28吨。随后在省公安厅打私局的布控和湛江市公安机关的协助下,在湛江辖区又抓获2名涉案嫌疑人,查获涉案面包车1辆、冻品牛肚2吨。

5、7月7日凌晨福州海警局获悉在长乐松下码头附近海域有疑似走私冻品活动,随即派遣执法艇前往查缉。经查,船上装载有大量用编织袋封装的牛腱、牛肚等冻品约60吨,案值约300万元。且人员均无法提供相关合法货物来源手续和检验检疫证明,涉嫌走私,海警执法员当场对涉案船舶及所载冻品进行扣押。目前福州海警局已协调地方政府与防疫部门完成冻品的取样和消杀工作,涉案嫌疑人已进行隔离,案件正在进一步侦办中。

6、7月10日宁德海警局获悉在福鼎八尺门附近海域有数艘大马力快艇聚集,疑似在走私冻品。经查2船共载有走私冻品约12吨。与此同时,宁德海警局联合公安机关在陆上展开查缉行动,于八尺门附近查扣用于运输走私冻品的货车3辆,油罐车2辆,吊机1部,皮卡车1辆,抓获涉案人员5人,查获大马力快艇4艘,查扣涉案冻品约28吨。

四、畜禽消费情况及行情分析:

生猪方面市场分析:

2022年二季度末,生猪存栏43057万头,同比下降1.9%,其中能繁母猪存栏4277万头;生猪出栏36587万头,增长8.4%。就能繁母猪存栏量数值来看,2022年6月末存栏4277万头,较5月末上涨2.03%,连续两个月环比转正,而此次环比增幅较大,说明养殖场产能恢复较大,对于期货盘面利空;叠加近两日现货价格一直处于回调状态,部分区域实际成交价跌破11.00元/斤关口,在官方消息以及现货走弱的双双配合下,因此今日主力合约出现较大跌幅可能受此因素影响较大。

据规模场能繁母猪存栏量数据来看,2021年7月-2022年4月能繁环比都处于环比下滑,2021年9月环比下滑最大,为5.06%,累计产能去化达到14.73%。当前6月规模场能繁母的存栏量为471.88万头,环比涨1.94%,也连续2个月处于环比上涨,主要受猪价上涨影响,淘汰积极性下滑,部分散户存在一定肥转母补栏情况。从能繁母猪到商品猪出栏量时间周期为10个月来看,当前7-8月出栏量对应去年9-10月能繁母猪存栏量,那会产能去化最大,再加上一波惜售,目前来看,7-8月猪价或维持高位震荡的态势。

从散户了解情况来看,前期北方部分区域散户去化较多,南方整体供应较为宽裕,所以整体来说全国散户端口来看是有部分缺口的,散户压栏情绪依旧较浓。前期部分区域猪价在7月5日的时候达到过12元/斤的高价水平,南方部分区域散户普遍心理值想在12元/斤再出,现在还是压栏意愿比较强,特别是300-400头猪的散户,700以上的散户听取猪贩子意见出猪意愿尚可,同时东北区域散户在11.5元/斤出的认价意愿较强,但目前在相关单位发出未来猪价大涨可能性不大的消息时,部分区域散户压栏情绪有所松动,规模场及散户出栏量尚可,猪价出现一定回落。

1、冻品环节—冻品库容持续高位 欲逢高出库;从重点屠企冻品库容比数据显示,截至28周,国内重点屠宰企业冻品库容率23.31%,较上周下降 0.14个百分点。因鲜品走货欠佳,屠企降低开工负荷,出库部分冻品维持订单客户,但消费弱势,国产冻品走货速度缓慢。据市场了解,当前国产2/4号肉报价在27-29元/公斤,肥膘为15.5元/公斤左右,价格受毛猪影响偏高,市场卖不动,处于有价无市现状;进口冻品报价为2号肉24元/公斤,4号肉24-25元/公斤左右,部分年初订的成本大约在16.5-18元/公斤,因此进口冻品利润空间较大。同时这周欧洲号肉又开始进入中国,国外冻品7-8-9月的成本在24-24.5元/公斤,目前来说进口冻品库存量大,贸易商都在等待高价出货,当前虽有小部分出库现象,但量依旧有限,未来冻品出库节奏也需要时刻把握,对于猪价影响较大。

2、需求端—终端需求疲软 宰量回落;从81家重点屠企宰量监测数据来看,终端需求表现不佳,重点屠企宰量整体走势呈现下滑走势。截至7月15日,重点屠企宰量为94373头,较昨日小增881头,增幅为0.94%,较年内1月27日高点的210355头,下跌115982头,跌幅为55.14%。据市场反馈,最近行情波动大,以往是提前一天订猪,现在基本是晚上价格出来之后早上订下午送,模式出现一定改变。

同时今年受新冠疫情,经济表现不佳,终端需求也不如以往,部分屠企宰量和去年正常水平比下滑一半;比如东北哪几个大的场子,之前都是日均1500头左右的,现在也就是700头左右,且还出现一定圈存现象。同时低价区域云南昆明去年日均4-5000头,现在也是3000多头,整个昆明日均宰量加起来也就5000多头,而昆明市日均消费1500头,当前来看,毛猪50%外调,白条70-80%外调,基本都往高价区域调运。现在区域价差小,部分区域调毛猪可能不太合适,可以调运白条,主要在于白条运费比毛猪成本低,只含运费,但是毛猪调运包含掉称、死亡率、换票等调运成本明显高很多。

从基本面情况来看,7-8月供应端或有一定缺口,不管是从去年的去化程度还是从现在的猪价表现来看,供应有缺口是较为认可的;同时需求端因新冠疫情影响,终端表现不佳,需求量也在减少,像以往部分屠企宰量在1500头/日的时候,可能大的集团场不足于满足需求,还需依靠散户外采,但目前宰量回落一半的情况下,收猪难度减少,基本依靠集团场就能满足当日需求,散户的影响或在一定程度减少,而规模场的猪量波动可能对市场猪价影响较大。后续整体猪价来看,短期猪价或维持在高位震荡调整,后续猪价上涨高度受多方制约因素影响较大,政策面消息、冻品出库进度、散户出栏情绪需时刻关注,如果集中投放市场,或利空猪价。

白羽肉禽方面分析:

本周全国白羽鸡苗均价2.07元/羽,较上周均价上涨0.68元/羽,环比涨幅48.92%,同比涨幅127.47%,本周上涨势头明显,整体趋势呈现快速上涨后回落。上半周,种禽企业排苗计划较快,天气转凉,养殖难度小,养殖端补栏对应毛鸡出栏在8月底,行情普遍看好,叠加毛鸡价格上调,带动鸡苗价格上行,种禽厂拉涨鸡苗价格,苗价上涨幅度较大,大小厂价格差异不大;但苗价涨幅过快,本周后期,养殖端有抵触情绪,种禽厂排苗计划放缓,市场出现漏排现象,中小厂价格开始下行,高报低走、议价现象较为明显。

本周白羽肉鸡价格高位区间震荡,周内白羽肉鸡全国棚前均价为4.76元/斤,环比上涨1.06%,同比涨幅22.05%。周内毛鸡价格呈现弱势起伏,最终周均价变化幅度不大;受鸡源限制,价格在上半周有小幅上涨,但随着鸡源上量和分割品走货的减缓,下半周的毛鸡价格下行回调。当下鸡源相对稳定,养户压栏情绪较重,近期出鸡体重处于中等偏大状态。毛鸡短期内供需两弱,价格呈区间震荡走势。

种禽企业前期鸡苗价格上涨过快,且大小厂价差较小,叠加毛鸡价格小幅波动,激发了养户观望情绪,现阶段市场鸡苗漏排计划较多,议价现象普遍;预计短期内鸡苗价格仍呈下滑趋势,随后因对应补栏中秋节毛鸡,刺激养殖户补栏积极性,鸡苗价格将震荡上行。

白羽肉鸡一方面近期毛鸡供应上量,屠企开工基本恢复正常,但受屠企后排计划困难影响,毛鸡价格下跌受限;另一方面,当下经销端多以消耗库存为主,分割品价格呈缓步下滑态势,议价成交成为常态,需求面利空价格。且饲料价格和替代品生猪价格呈小幅回落态势,预计近期毛鸡价格易跌难涨,小幅震荡。

鸡肉方面分析:

近日山东地区主要监测的分割厂家出厂报价总体稳定,伴随局部仍有下调调整态势。上行劲头开始转向,局部厂家存议价空间,当前或到了一个需要注意的临界观察点。当前社会鸡整体供给面依旧适度偏紧,对当前毛鸡报价仍有较强支撑;相较于当前冻品价格,屠宰宰杀成本依旧相对偏高;近期猪价连续暴涨,前几天鸡副冻品急需借势突围,乘风破浪,打破僵局,厂家推涨动力持续增强,加上当时局部社会库存低位,连续上调氛围更加剧了市场的焦躁,局部市场和经销商补货情绪明显好转。不过随着时间的推移,部分经销商库存充实之后,市场对当前和未来一段时间终端走货节奏和速度预期仍有顾虑,这几天市场出货速度又明显慢了下来,当前消费基本面处于恢复格局中,需求端对冻品行情持续上涨仍有较为明显的制约。整体面来看毛鸡出栏量受前期新冠疫情的干扰越来越小,出栏量缓慢趋向正常;7月份遭遇传统消费淡季,生猪上行的带动作用有限,叠加毛鸡价格相较往年6月出乎意料的高位坚挺,预计7月下半旬毛鸡呈现整体下行走势。8月份毛鸡价格预计阶段性持稳偏弱运行。9月份随着开学季的团膳消费支撑,毛鸡价格或将突破今年上半年的年内高点。第四季供需平稳,预计价格虽有震荡,整体价格偏高为主。价值决定价格,饲料价格上行支撑下,养殖成本逐渐增高,叠加消费预期转好的大背景,预计下半年毛鸡价格大势以震荡上行为主。

猪肉方面分析:

本周全国外三元生猪周均价为11.46元/斤,周内猪价涨跌调整为主。养殖端压栏惜售情绪仍存,猪价下跌后,猪源供给再度偏紧。不过需求端仍偏弱运行,白条走货缓慢,市场剩货明显,屠企开工率低位运行、亏损较为普遍。周内市场供需博弈明显。现阶段政策端稳价意向明显。周内发改委、商务部、农业农村部等发声,强调要积极采取措施,做好猪肉市场保供稳价工作,并适时投放储备猪肉。另外官方公布的6月末能繁母猪存栏量也超预期增加,进一步验证了官方的观点(能繁母猪产能充足,后期不具备持续大幅上涨的基础条件)。综合看预计近期猪价上涨空间有限,短期内全国均价难以突破前期高点。

【每周微语】心若阳光,生活才能斑斓,人若简单,人生才能清澈。生活是一段旅程,而不是目的地,无论是苦难中的逆行,还是春风中的绽放,都应精彩前行,我始终相信,走过平湖烟雨,岁月山河,那些历尽劫数尝尽百味的人,会更加生动而干净。